下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

盈亏平衡分析的加权平均法是怎样的?

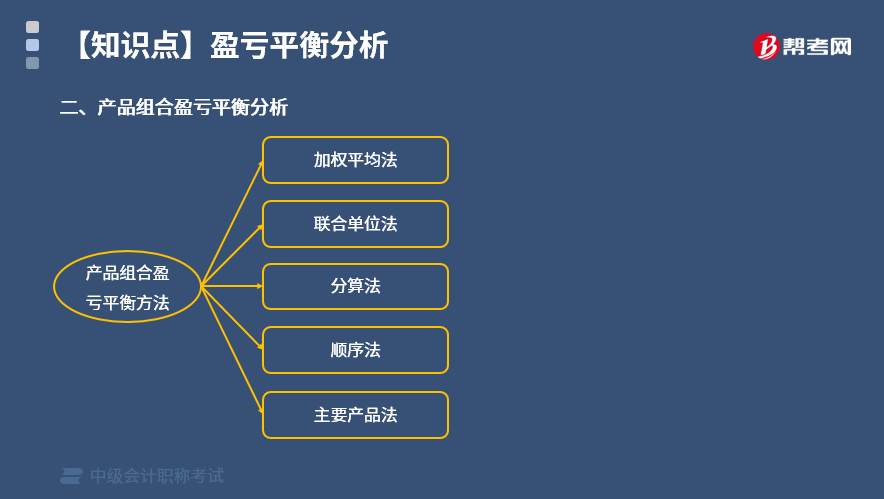

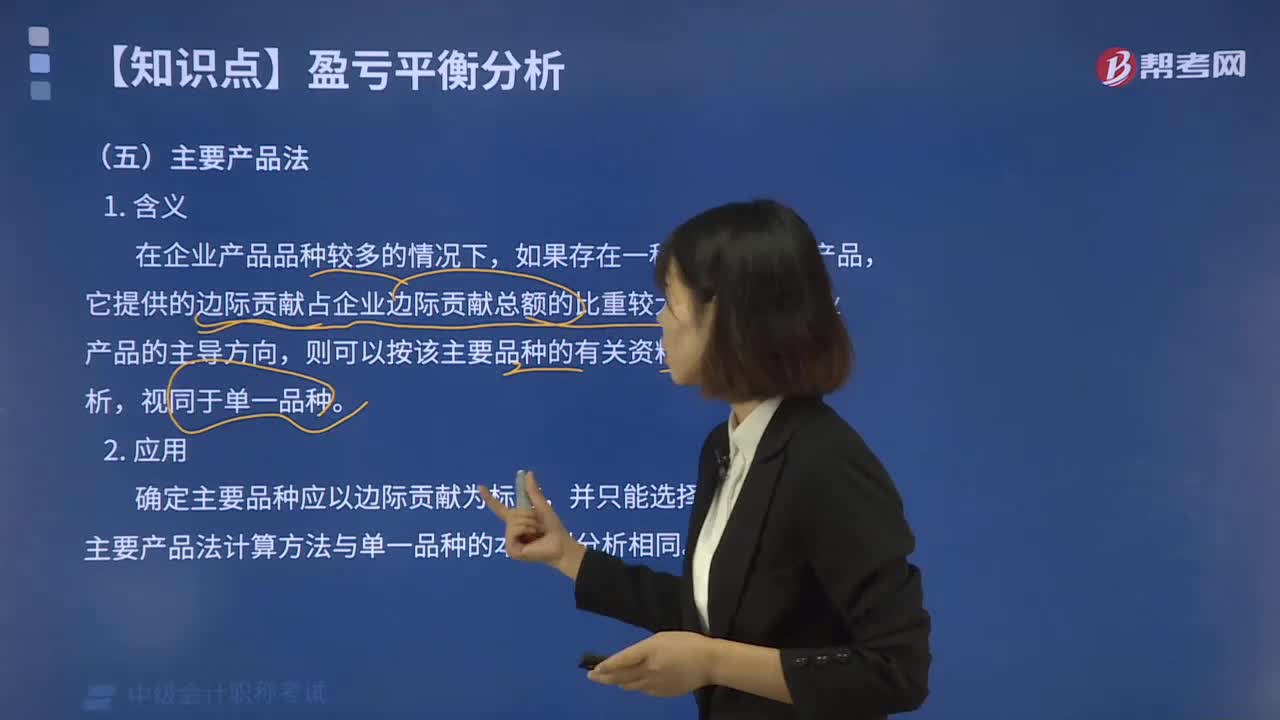

进行多种产品盈亏平衡分析的方法包括加权平均法、联合单位法、分算法、顺序法和主要产品法等。

加权平均法应用步骤:

1.计算综合边际贡献率

综合边际贡献率=∑(某种产品销售额-某种产品变动成本)/∑各种产品销售额×100%

=综合边际贡献/总销售收入

=∑(各产品边际贡献率"×某种产品的销售额权重)

=1-综合变动成本率

【提示】某种产品的销售额权重=该产品的销售额÷各种产品的销售额合计

2.计算综合盈亏平衡点的销售额

综合盈亏平衡点的销售额=固定成本/综合边际贡献率

=固定成本/(1-综合变动成本率)

3.计算某产品盈亏平衡点的销售额

某产品盈亏平衡点的销售额

=综合盈亏平衡点的销售额×该种产品的销售额权重

4.计算某产品盈亏平衡点的业务量

某产品盈亏平衡点的业务量

=该产品盈亏平衡点的销售额/该产品的单价

下面是中级会计职称考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180000元。

要求:按加权平均法进行多种产品的本量利分析。

【解析】

(1)综合边际贡献率=40%×37.5%+20%×37.5%+30%×25%=30%

(2)综合盈亏平衡点的销售额=180000/30%=600000(元)

(3)A产品盈亏平衡点的销售额=600000×37.5%=225000(元)

B产品盈亏平衡点的销售额=600000×37.5%=225000(元)

C产品盈亏平衡点的销售额=600000×25%=150000(元)

(4)A产品盈亏平衡点的业务量=225000÷20=11250(件)

B产品盈亏平衡点的业务量=225000÷30=7500(件)

C产品盈亏平衡点的业务量=150000÷40=3750(件)

163

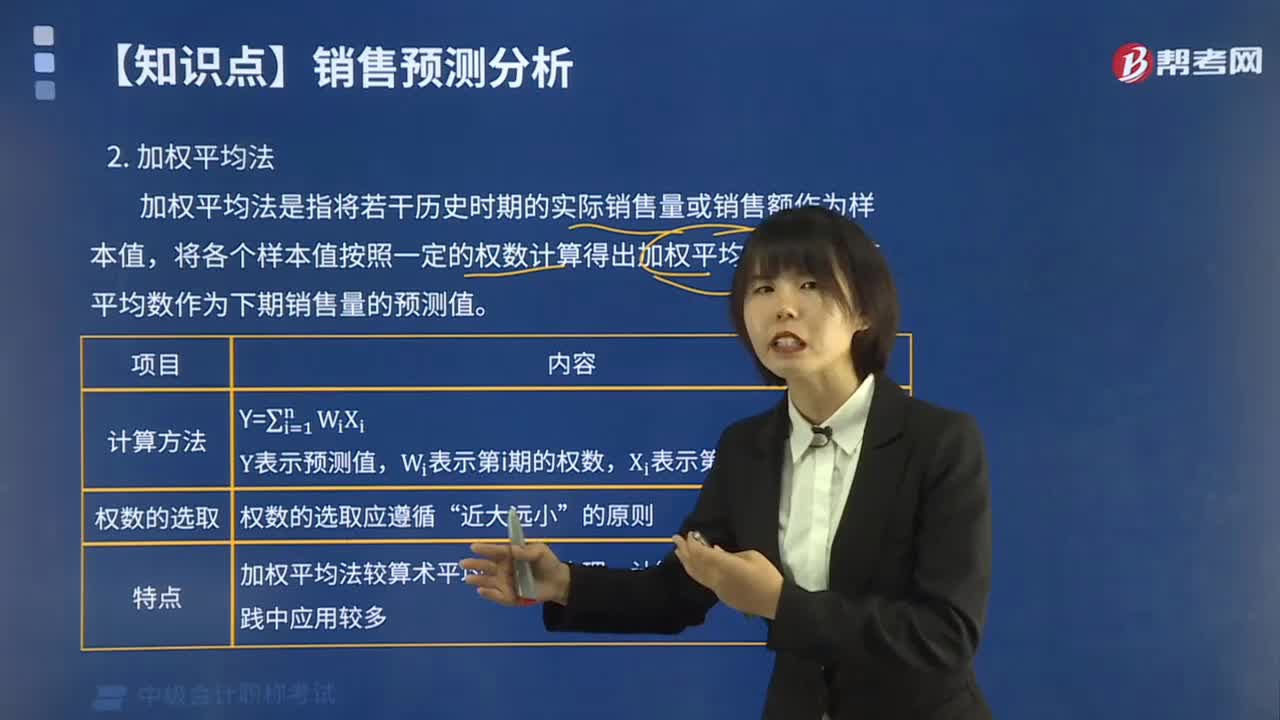

163什么是加权平均法?:什么是加权平均法?销售预测定量分析法包括算术平均法、加权平均法、移动平均法和指数平滑法。加权平均法是指将若干历史时期的实际销售量或销售额作为样本值,将各个样本值按照一定的权数计算得出加权平均数,并将该平均数作为下期销售量的预测值。加权平均法较算术平均法更为合理,下面是中级会计职称考试的例题,为大家说明这个知识点在考试中的应用,【例题】假设2012~2019年各期数据的权数如表所示。

439

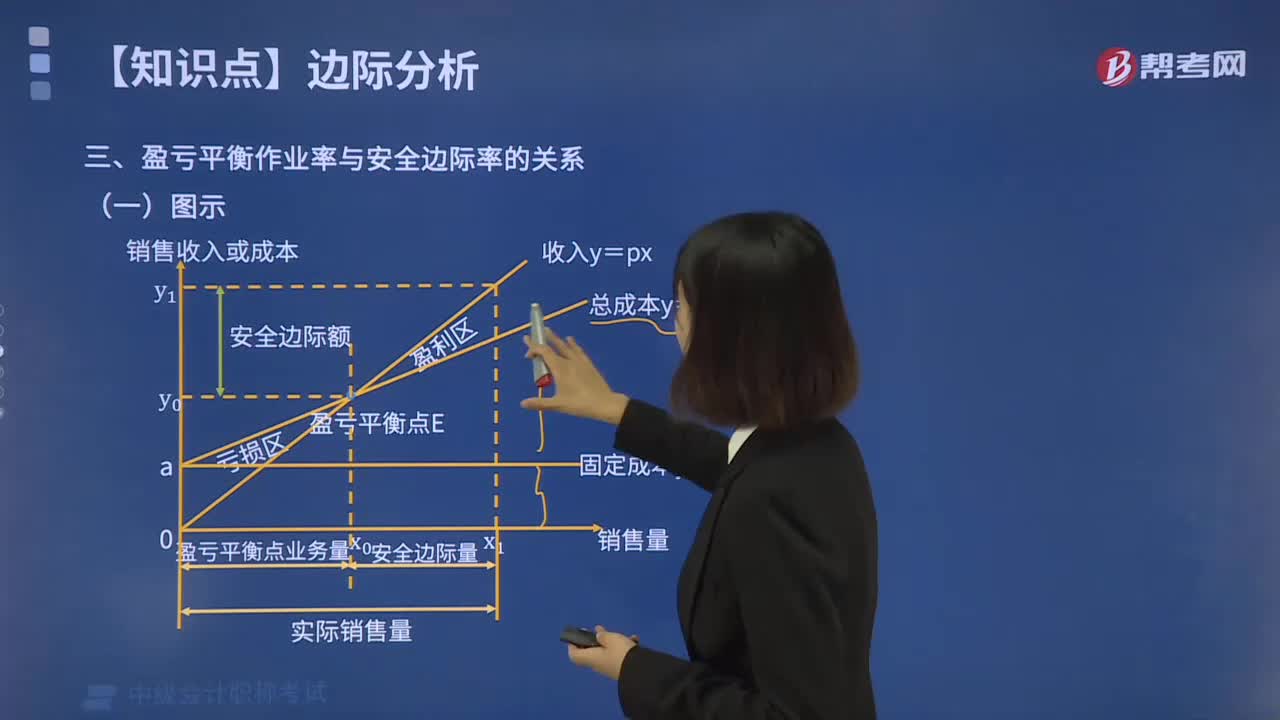

439盈亏平衡作业率与安全边际率的关系是怎样的?:盈亏平衡作业率与安全边际率的关系是怎样的?安全边际指企业实际销售量或预期销售量超过盈亏平衡点销售量的差额,1.盈亏平衡销售量+安全边际量=正常销售量;2.盈亏平衡作业率+安全边际率=1,=销售收入×边际贡献率-盈亏平衡点的销售额×边际贡献率,=安全边际额×边际贡献率,A.盈亏平衡作业率+安全边际率=1B.变动成本率×营业毛利率=边际贡献率C.安全边际率×边际贡献率=销售利润率

186

186盈亏平衡分析的主要产品法是怎样的?:盈亏平衡分析的主要产品法是怎样的?进行多种产品盈亏平衡分析的方法包括加权平均法、联合单位法、分算法、顺序法和主要产品法等。则可以按该主要品种的有关资料进行本量利分析。主要产品法计算方法与单一品种的本量利分析相同,【2017年中级会计职称考试真题】如果采用加权平均法计算综合保本点。D.单位变动成本。【解析】综合保本点销售额=固定成本总额综合边际贡献率。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料