下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

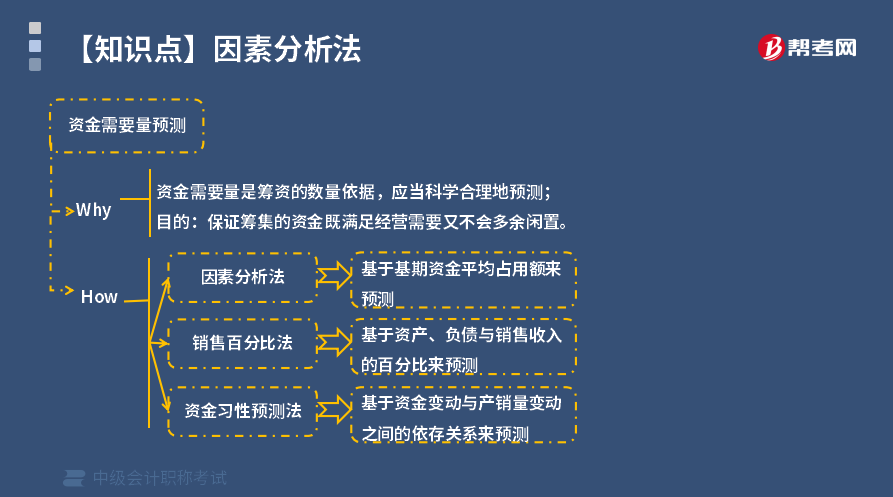

什么是因素分析法?

资金需要量预测的原因是资金需要量是筹资的数量依据,应当科学合理地预测;目的:保证筹集的资金既满足经营需要又不会多余闲置。

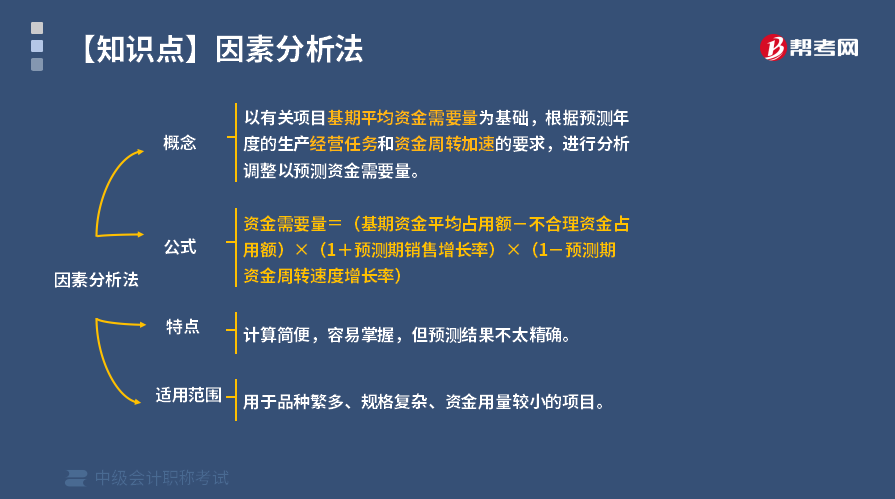

1. 因素分析法概念

以有关项目基期平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整以预测资金需要量。

2. 公式

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)

3. 特点

计算简便,容易掌握,但预测结果不太精确。

4. 适用范围

用于品种繁多、规格复杂、资金用量较小的项目。

【例5-1】甲企业上年度资金平均占用额为2200万元,经分析,其中不合理部分200万元,预计本年度销售增长5%,资金周转加速2%。

要求:预测本年度的资金需要量。

【解析】

预测本年度资金需要量=(2200-200)×(1+5%)×(1-2%)=2058(万元)

下面以关于中级会计职称考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【2017年中级会计职称考试真题】某公司2016年度资金平均占用额为4500万元,其中不合理部分占15%,预计2017年销售增长率为20%,资金周转速度不变,采用因素分析法预测的2017年度资金需求量为( )万元。

A. 4590

B. 4500

C. 5400

D. 3825

【答案】A

【解析】资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)=(4500-4500×15%)×(1+20%)×(1-0)=4590(万元),因此选项A正确。

【例题·单选题】甲企业本年度资金平均占用额为3500万元,经分析,其中不合理部分为500万元。预计下年度销售增长5%,资金周转加速2%,则下年度资金需要量预计为( )万元。

A. 3000

B. 3087

C. 3150

D. 3213

【答案】B

【解析】资金需要量 =(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)=(3500-500)×(1+5%)×(1-2%)=3087(万元)。

502

502因素分析法如何进行财务分析?:因素分析法如何进行财务分析?

615

615什么是因素分析法?:资金需要量预测的原因是资金需要量是筹资的数量依据,以有关项目基期平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求。进行分析调整以预测资金需要量,资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)。预测本年度的资金需要量。预测本年度资金需要量=(2200-200)×(1+5%)×(1-2%)=2058(万元)。

36

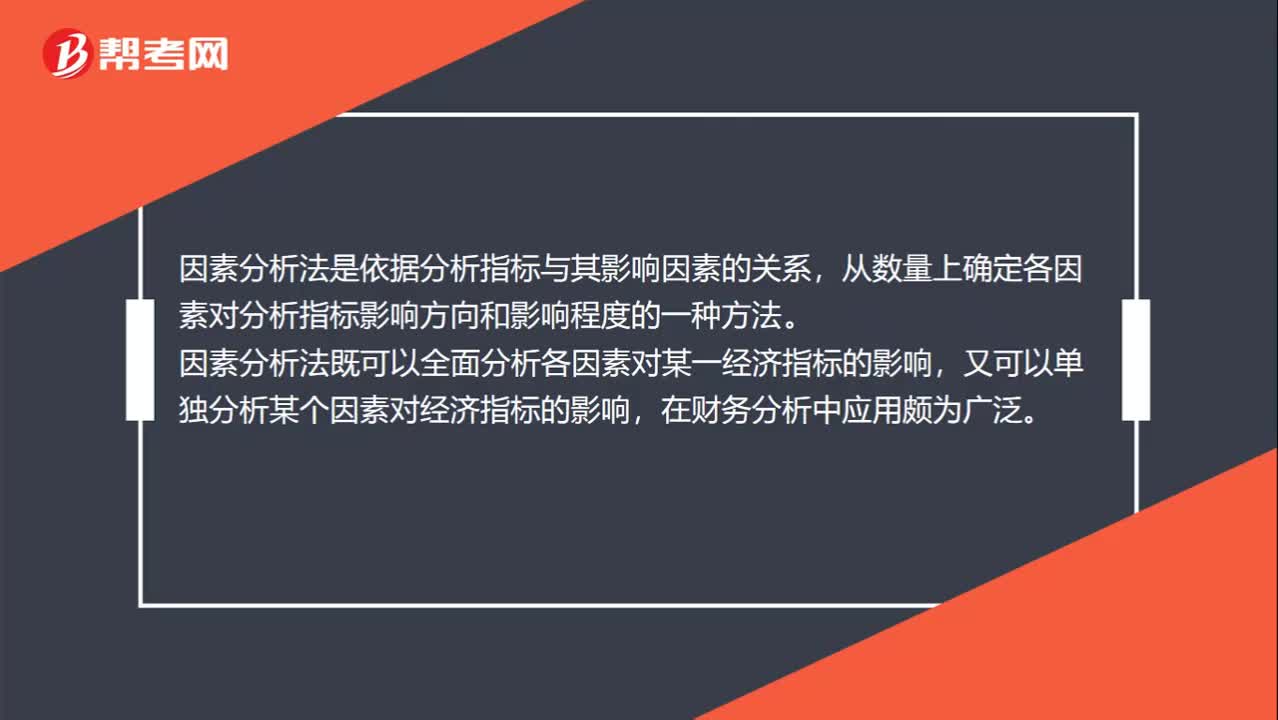

36因素分析法是什么?:因素分析法是什么?因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料