下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2789.84

244

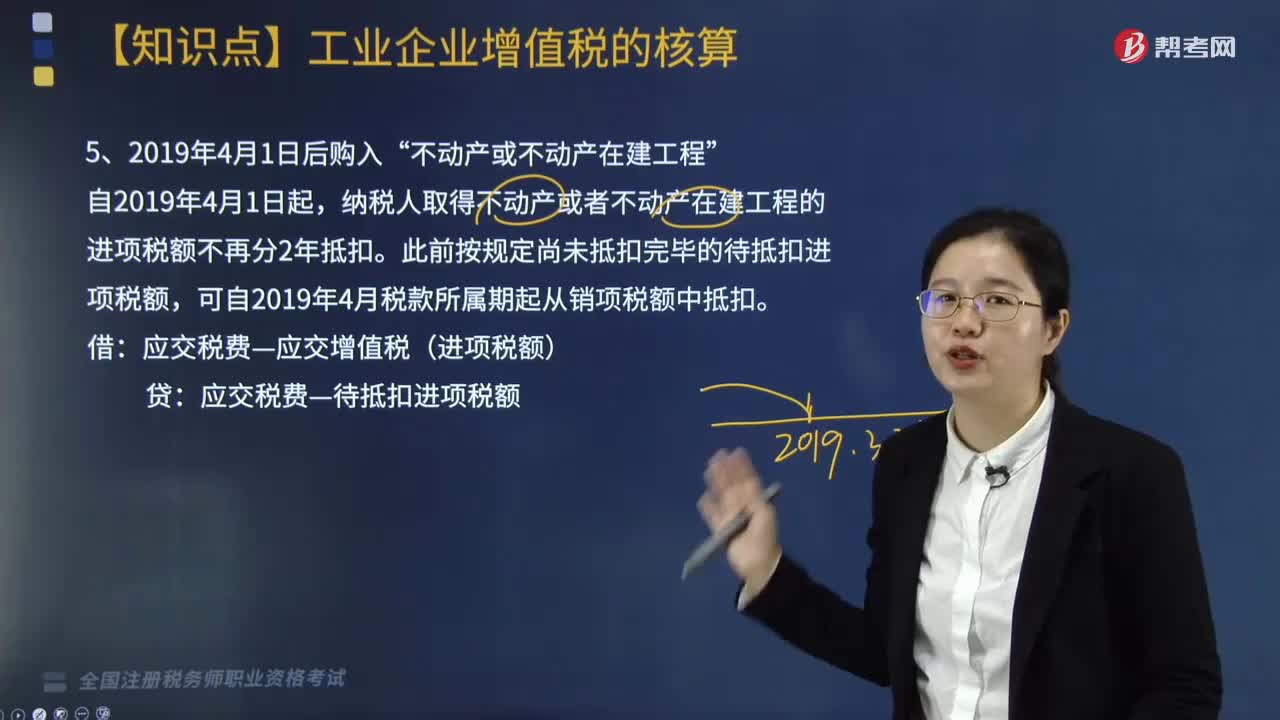

244自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

66

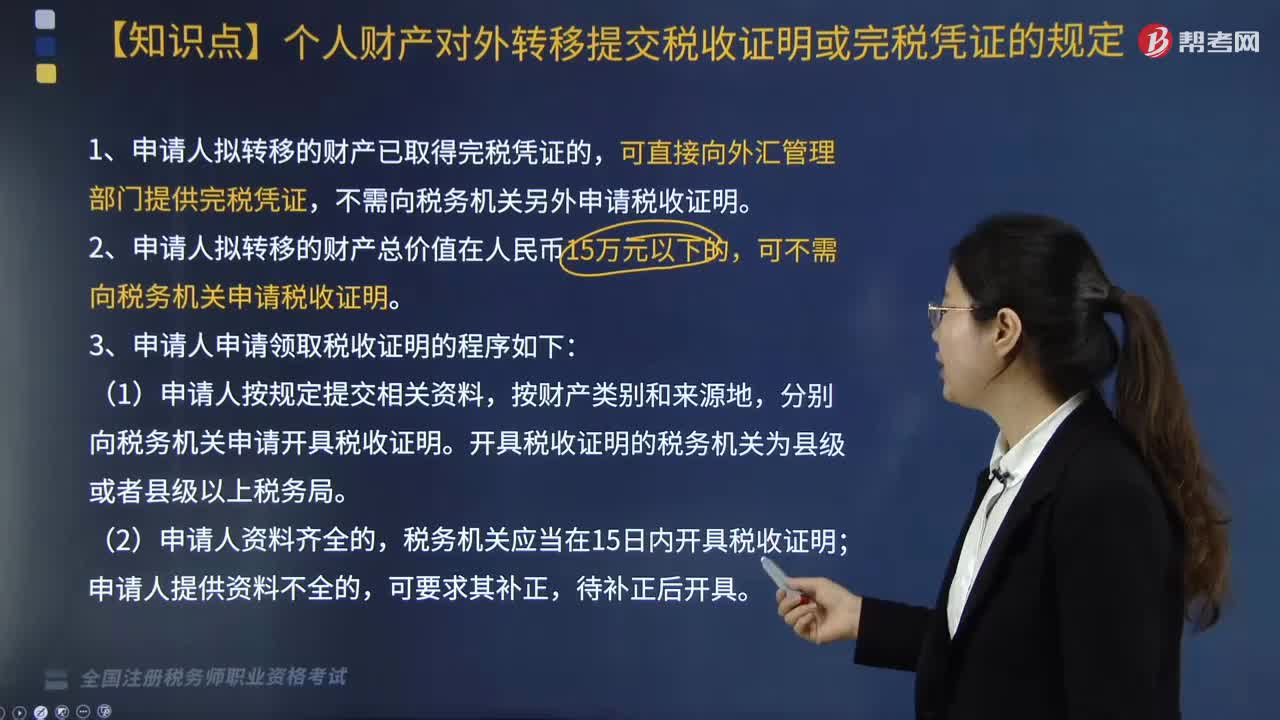

66个人财产对外转移提交税收证明或完税凭证有哪些规定?:根据《个人财产对外转移提交税收证明或者完税凭证有关问题的通知》,关于个人财产对外转移提交税收证明或完税凭证规定如下:不需向税务机关另外申请税收证明。可不需向税务机关申请税收证明。3. 申请人申请领取税收证明的程序如下:分别向税务机关申请开具税收证明。开具税收证明的税务机关为县级或者县级以上税务局。税务机关应当在15日内开具税收证明;允许补办申报纳税后开具税收证明。

349

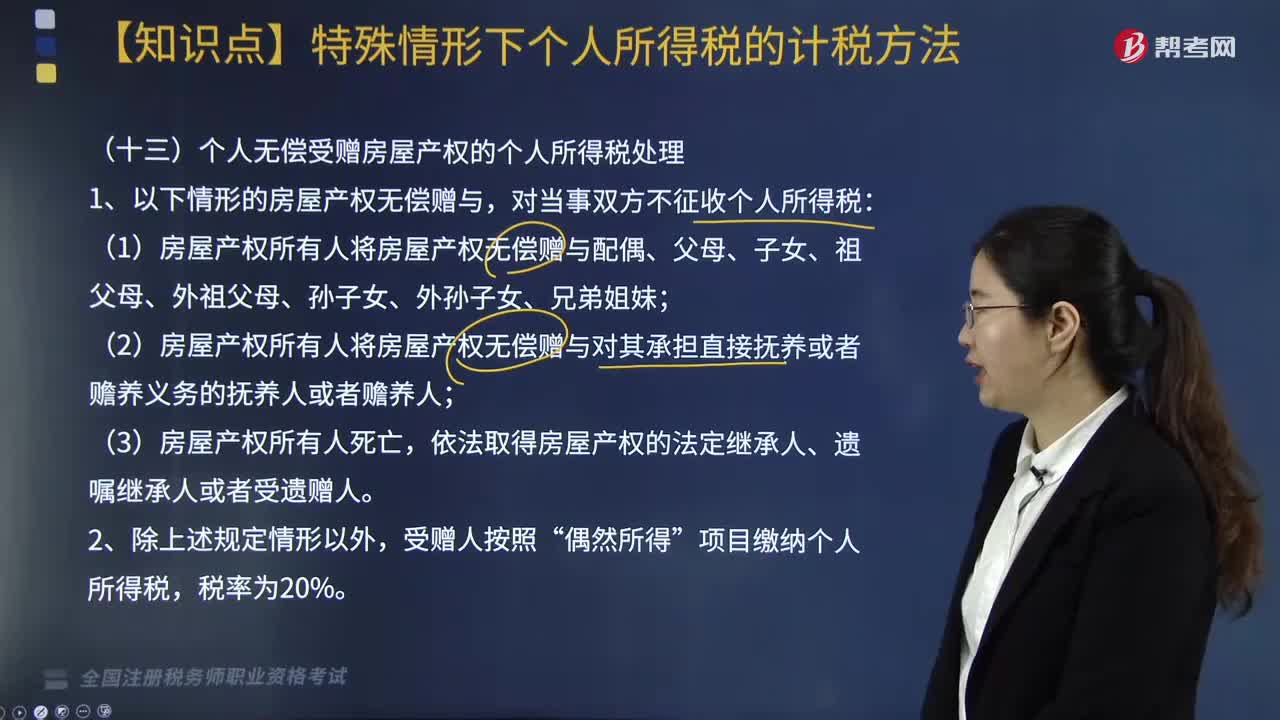

349个人无偿受赠房屋产权的个人所得税应如何处理?:个人无偿受赠房屋产权的个人所得税应如何处理?2. 对受赠人无偿受赠房屋计征个人所得税时:应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。应纳税所得额=转让受赠房屋的收入-原捐赠人取得该房屋的实际购置成本-赠与和转让过程中受赠人支付的相关税费。余额按照规定的税率缴纳个人所得税,为房屋初次购置全部原值和相关税费之和乘以转让者占房屋所有权的比例。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料