下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

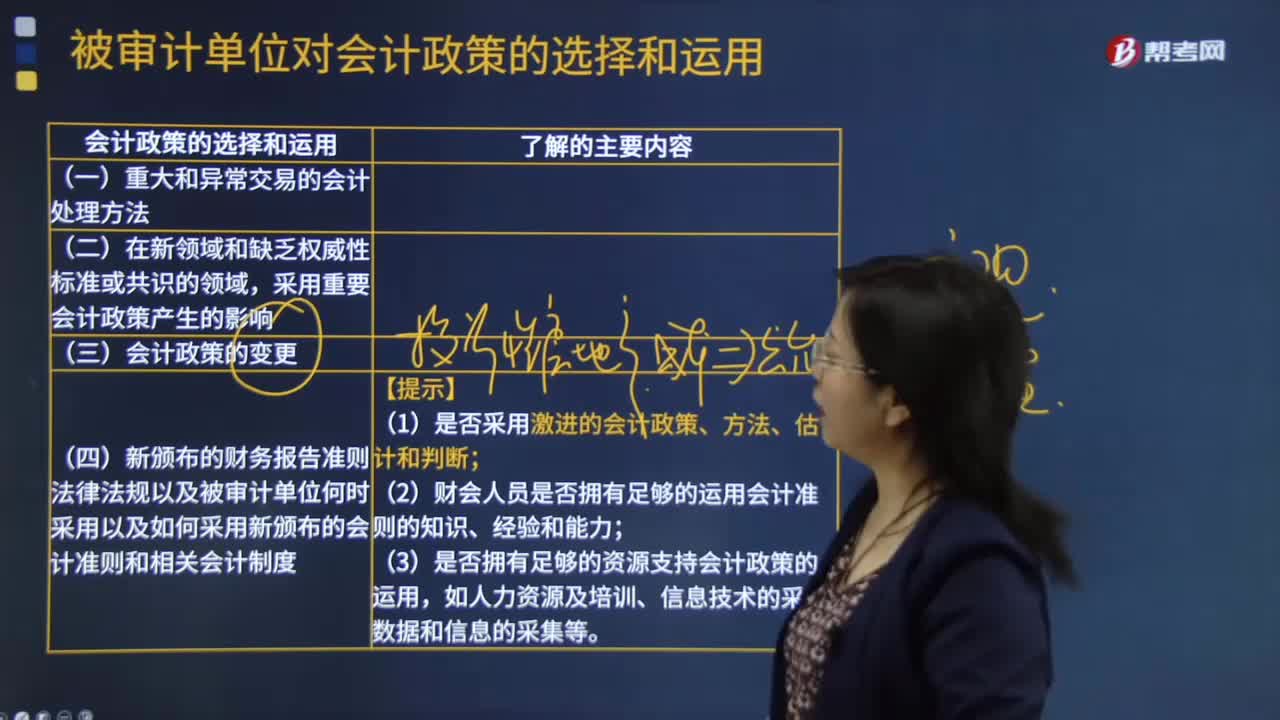

被审计单位对会计政策的选择和运用是什么?

会计政策的选择和运用:重大和异常交易的会计处理方法;在缺乏权威性标准或共识、有争议的或新兴领域采用重要的会计政策产生的影响;会计政策的变更;新颁布的财务报告准则、法律法规,以及被审计单位何时采用、如何采用这些规定。

20200620173444854.jpg)

风险识别准则规定,注册会计师除了询问管理层和对财务报告负有责任的人员外,还应当考虑询问内部审计人员、采购人员、生产人员、销售人员等其他人员,并考虑询问不同级别的员工,以获取对识别重大错报风险有用的信息。在确定向被审计单位的哪些人员进行询问以及询问哪些问题时,注册会计师应当考虑何种信息有助于其识别和评估重大错报风险。

103

103被审计单位选择和运用的会计政策是什么?:被审计单位选择和运用的会计政策是什么?被审计单位选择和运用的会计政策:(1)是否采用激进的会计政策、方法、估计和判断;(3)是否拥有足够的资源支持会计政策的运用。会计政策的选择和运用;法律法规以及被审计单位何时采用以及如何采用新颁布的会计准则和相关会计制度,【例题·多选题】注册会计师应当从以下( )了解被审计单位对会计政策的选择和运用。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

254

254被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料