下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进项税额转出会计分录如何处理?

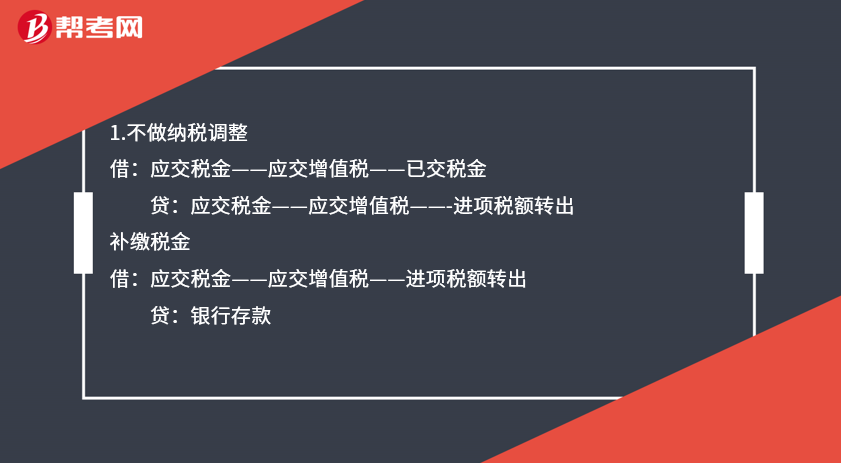

1.不做纳税调整

借:应交税金——应交增值税——已交税金

贷:应交税金——应交增值税——-进项税额转出

补缴税金

借:应交税金——应交增值税——进项税额转出

贷:银行存款

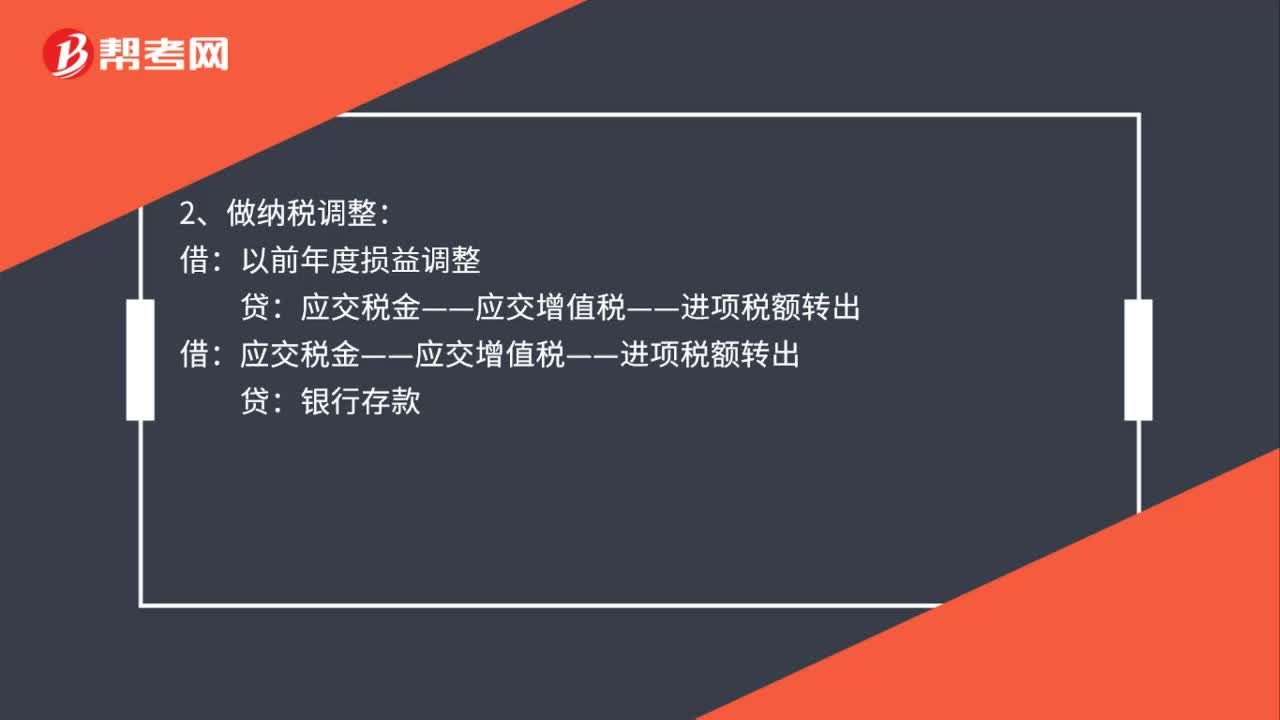

2.做纳税调整

借:以前年度损益调整

贷:应交税金——应交增值税——进项税额转出

借:应交税金——应交增值税——进项税额转出

贷:银行存款

借:应交税金——应缴所得税

贷:以前年度损益调整

借:利润分配——未分配利润

贷:以前年度损益调整

60

60进项税额转出会计分录怎么做?:进项税额转出会计分录怎么做?1、不做纳税调整:应交税金——应交增值税——已交税金:补缴税金:贷:2、做纳税调整:应交税金——应交增值税——进项税额转出银行存款应交税金——应交所得税借利润分配——未分配利润贷以前年度损益调整

67

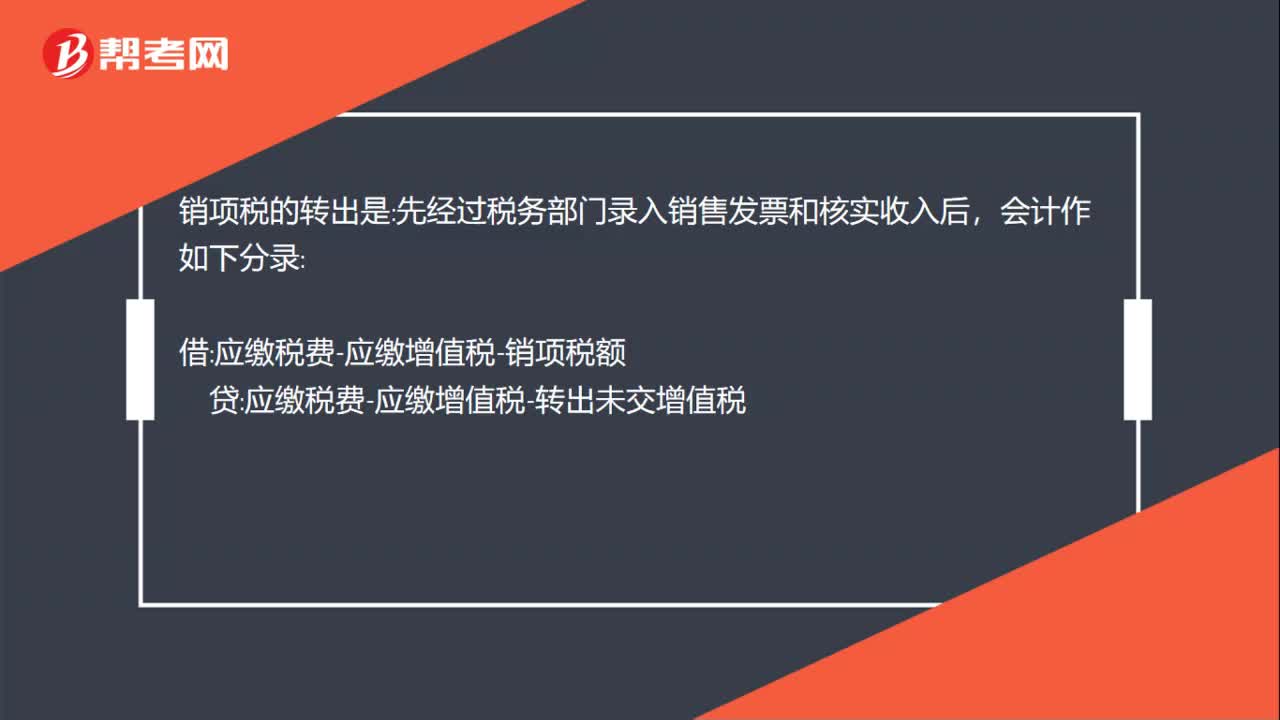

67销项税额转出会计分录怎么做?:销项税额转出会计分录怎么做?销项税额转出会计分录:进项税的转出是,经过税务部门核实进项税发票后:会计作如下分录:应缴税费-应缴增值税-转出未交增值税:应缴税费-应缴增值税-进项税额:销项税的转出是:先经过税务部门录入销售发票和核实收入后:会计作如下分录:应缴税费-应缴增值税-销项税额:应缴税费-应缴增值税-转出未交增值税月末结转应缴税费-应缴增值税-转出未交增值税若进项税大于销项税为红数贷

66

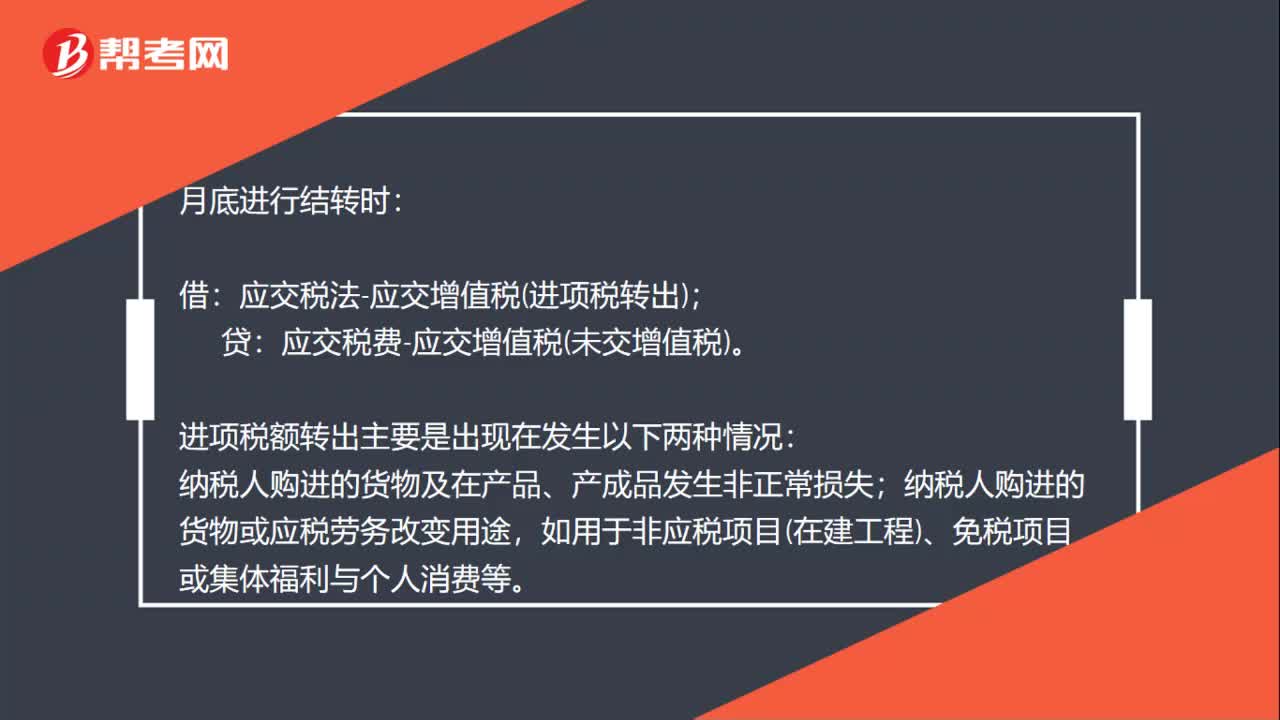

66进项税额转出会计怎么处理?:进项税额转出会计怎么处理?月底进行结转时:应交税法-应交增值税进项税转出;应交税费-应交增值税未交增值税。进项税额转出主要是出现在发生以下两种情况:纳税人购进的货物及在产品、产成品发生非正常损失;纳税人购进的货物或应税劳务改变用途,如用于非应税项目在建工程、免税项目或集体福利与个人消费等。库存商品在建工程、原材料、销售费用:贷:应交税金——应交增值税进项税转出补充,退货不属于进“发票直接:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料