下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

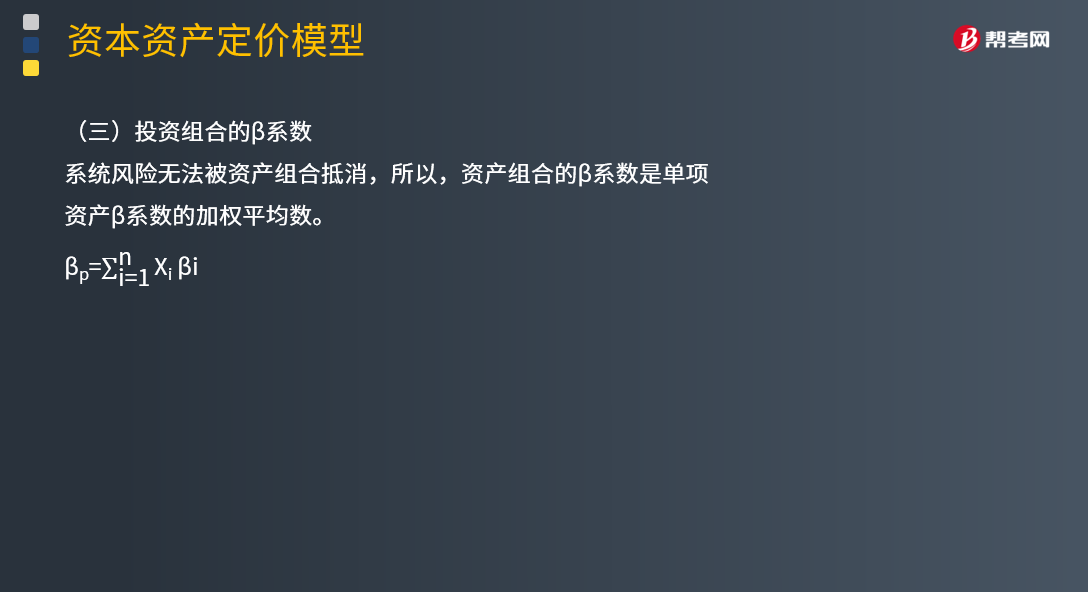

带你了解什么是投资组合的β系数?

资本资产定价模型主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。

资本资产定价模型假设所有投资者都按马克维茨的资产选择理论进行投资,对期望收益、方差和协方差等的估计完全相同,投资人可以自由借贷。基于这样的假设,资本资产定价模型研究的重点在于探求风险资产收益与风险的数量关系,即为了补偿某一特定程度的风险,投资者应该获得多少的报酬率。

度量一项资产系统风险的指标是贝塔系数,用希腊字母β表示。

贝塔系数(β系数)被定义为某个资产的报酬率与市场组合之间的相关性。

系统风险无法被资产组合抵消,所以,资产组合的β系数是单项资产β系数的加权平均数。其表达公式如下图:

下面来看看根据注册会计师考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·多选题】 贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有( )。

A.标准差度量的是投资组合的非系统风险

B.投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

C.投资组合的标准差等于被组合各证券标准差的算术加权平均值

D.贝塔系数度量的是投资组合的系统风险

【答案】BD

【解析】标准差度量的是投资组合的整体风险,包括系统和非系统风险,选项A错误;只有当相关系数等于1时,投资组合的标准差等于被组合各证券标准差的算术加权平均值。

118

118带你了解什么是集团财务报表审计的特殊考虑的合并过程?:带你了解什么是集团财务报表审计的特殊考虑的合并过程?集团财务报表审计的特殊考虑的合并过程就是集团项目组的审计程序和集团项目组的评价。集团项目组应当针对合并过程设计和实施进一步审计程序,集团项目组应当评价合并调整和重分类事项的适当性。(2)确定重大调整是否得到集团管理层和组成部分管理层(如适用)的正确计算、处。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

47

47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料