下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

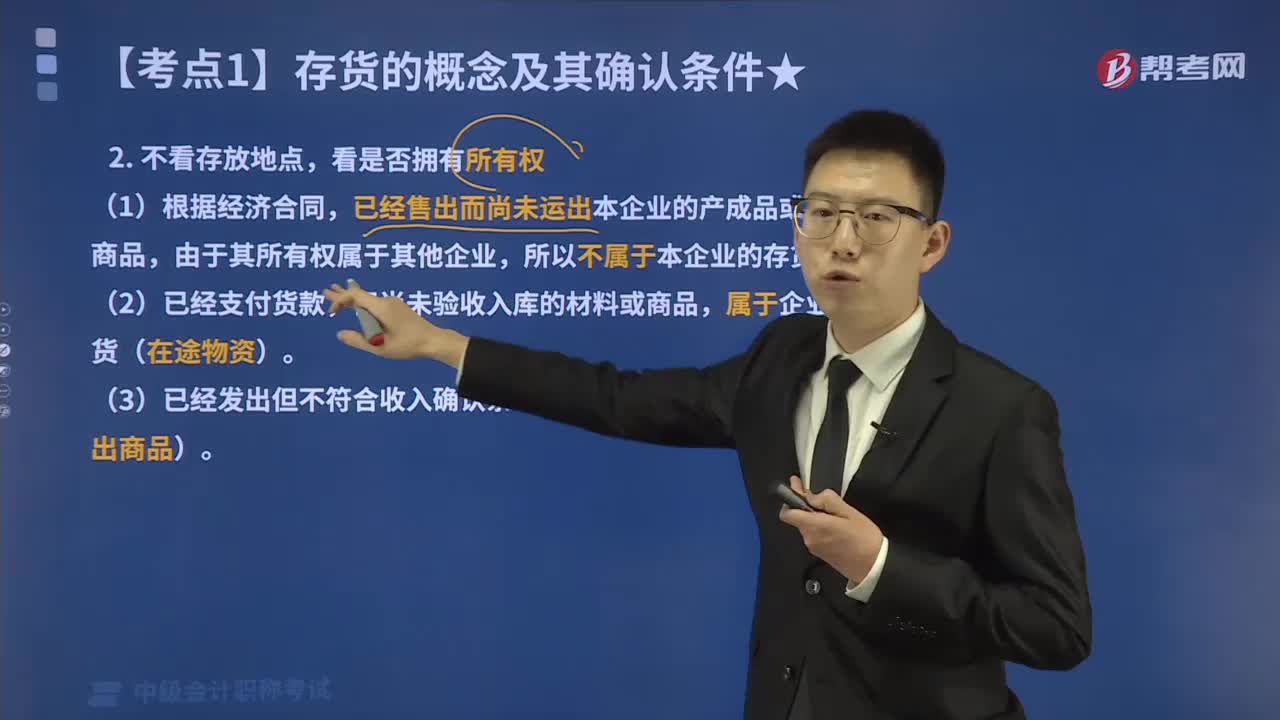

如何通过“不看存放地点,看是否拥有所有权“这一角度来判定存货?

存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。判定一项资产是否属于存货,可以从这个角度:不看存放地点,看是否拥有所有权。

(1)根据经济合同,已经售出而尚未运出本企业的产成品或库存商品,由于其所有权属于其他企业,所以不属于本企业的存货。

(2)已经支付货款,但尚未验收入库的材料或商品,属于企业存货(在途物资)。

(3)已经发出但不符合收入确认条件的商品,属于企业存货(发出商品)。

(4)委托加工物资,比如原材料,存放在受托方,但其所有权并没有转移,所以属于本企业的存货;而对于受托加工物资,由于不拥有该批物资的所有权,所以不属于本企业的存货。

(5)委托代销商品,存放在受托方,但由于没有对外销售,所有权尚未转移,依然属于企业的存货;受托代销商品,处理特殊,不属于企业的存货,但是为了加强对商品的管理,在接收到委托方发来的受托代销商品时,借记“受托代销商品”科目,贷记“受托代销商品款”科目,在资产负债表上,体现为一项资产的增加和一项负债的增加,最后真正对外提供的会计信息上体现为零。

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

237

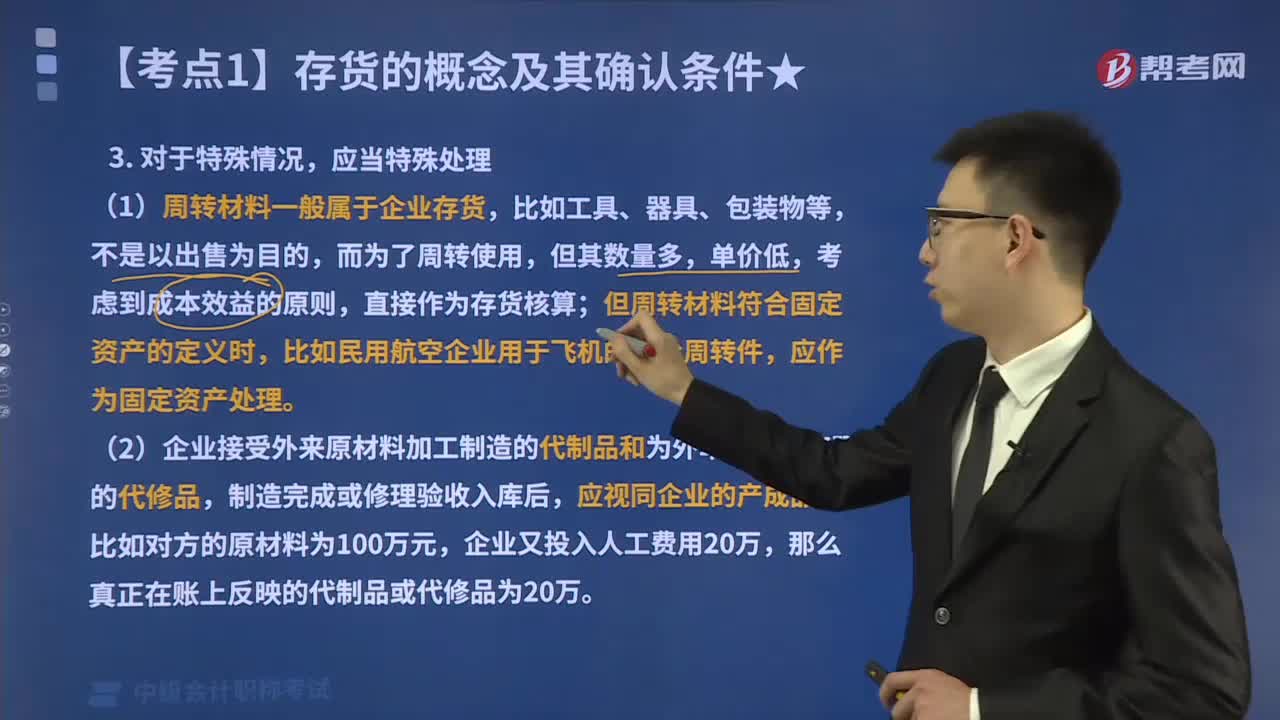

237如何通过“对于特殊情况,应当特殊处理” 这一角度来判定存货?:这一角度来判定存货?存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。判断一项资产是否属于存货,应当特殊处理”(1)周转材料一般属于企业存货,考虑到成本效益的原则,直接作为存货核算;但周转材料符合固定资产的定义时,比如民用航空企业用于飞机的高价周转件,应作为固定资产处理。

296

296如何通过“不看存放地点,看是否拥有所有权“这一角度来判定存货?:这一角度来判定存货?存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。判定一项资产是否属于存货,已经售出而尚未运出本企业的产成品或库存商品,由于其所有权属于其他企业,但尚未验收入库的材料或商品,属于企业存货(在途物资)。(3)已经发出但不符合收入确认条件的商品,属于企业存货(发出商品)。(4)委托加工物资。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料