下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

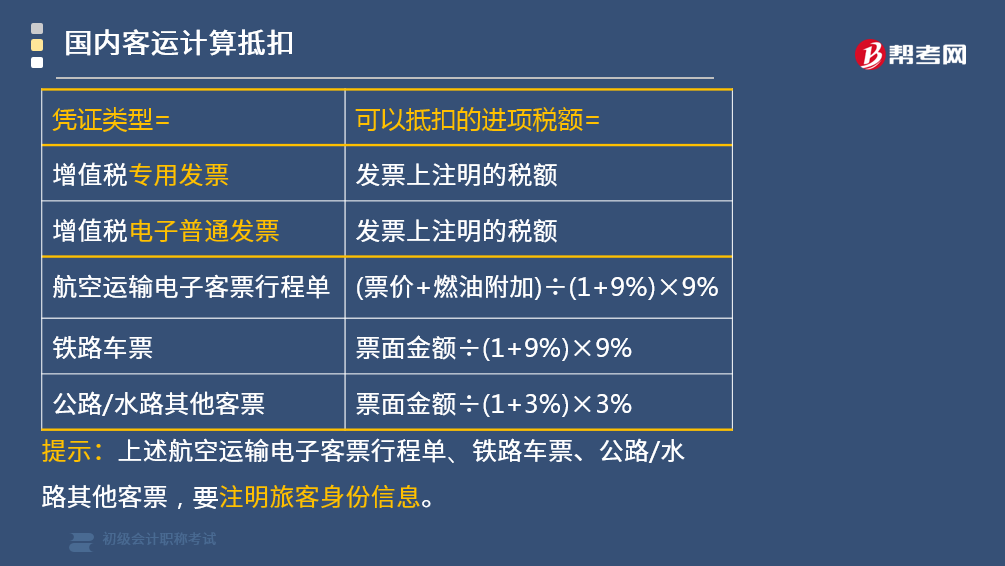

国内旅客运输服务增值税如何抵扣?

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1. 取得增值税专用发票的,为发票上注明的税额;

2. 取得增值税电子普通发票的,为发票上注明的税额;

3. 取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额= (票价+燃油附加费)/( 1+9%) x9%;

4. 取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额/ ( 1+9% ) x9%;

5. 取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额/ ( 1+3% ) x3%。

【提示】上述航空运输电子客票行程单、铁路车票、公路/水路其他客票,要注明旅客身份信息。

旅客运输服务可抵扣凭证:

(1)增值税专用发票;

(2)增值税电子普通发票;

(3)注明旅客身份信息的航空运输电子客票行程单;

(4)注明旅客身份信息的铁路车票;

(5)注明旅客身份信息的公路、水路等其他客票。

【注意】未注明旅客个人信息的如定额发票、观光游览车票、出租车机打发票,均不得作为抵扣凭证。航空和铁路按9%抵扣,其他客运按3%抵扣。

41

41通行费属于旅客运输服务吗?:通行费属于旅客运输服务吗?通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。旅客运输服务属于交通运输服务,是指利用运输工具将货旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务,当然没有管道,现在还没有用管道运人的。

44

44纳税人购进旅客运输服务,对用于抵扣的电子普通发票有什么要求?:纳税人购进旅客运输服务,对用于抵扣的电子普通发票有什么要求?根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条、第二款规定:纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”纳税人识别号“等信息”应当与实际抵扣税款的纳税人一致,否则不予抵扣。

96

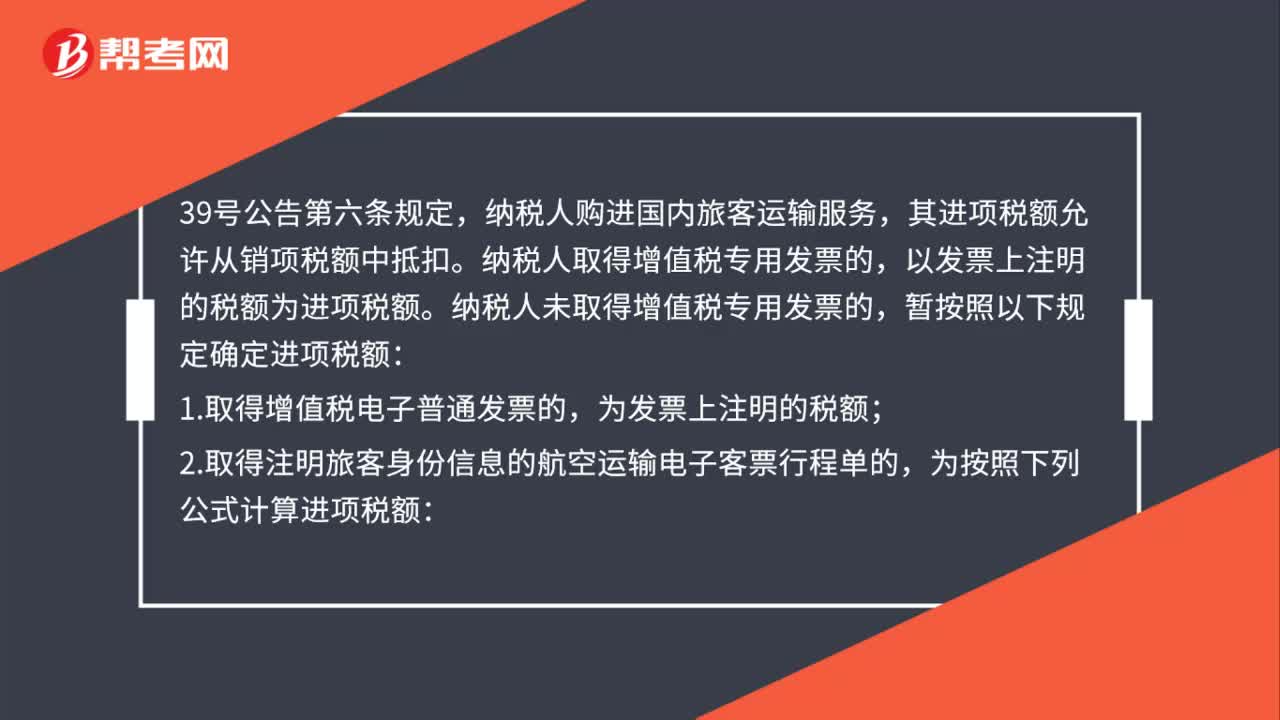

96纳税人购进的国内旅客运输服务如何确定进项税?:纳税人购进的国内旅客运输服务如何确定进项税?其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,1.取得增值税电子普通发票的,为发票上注明的税额;2.取得注明旅客身份信息的航空运输电子客票行程单的,航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%,铁路旅客运输进项税额=票面金额÷(1+9%)×9%:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料