下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

贷款服务为何不能抵扣进项?

根据《营业税改征增值税试点有关事项的规定》:

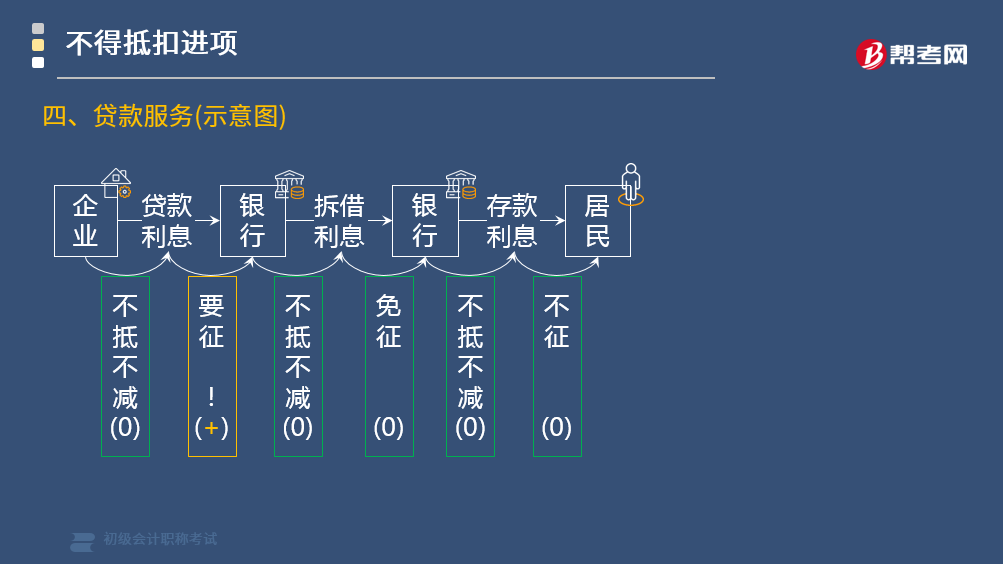

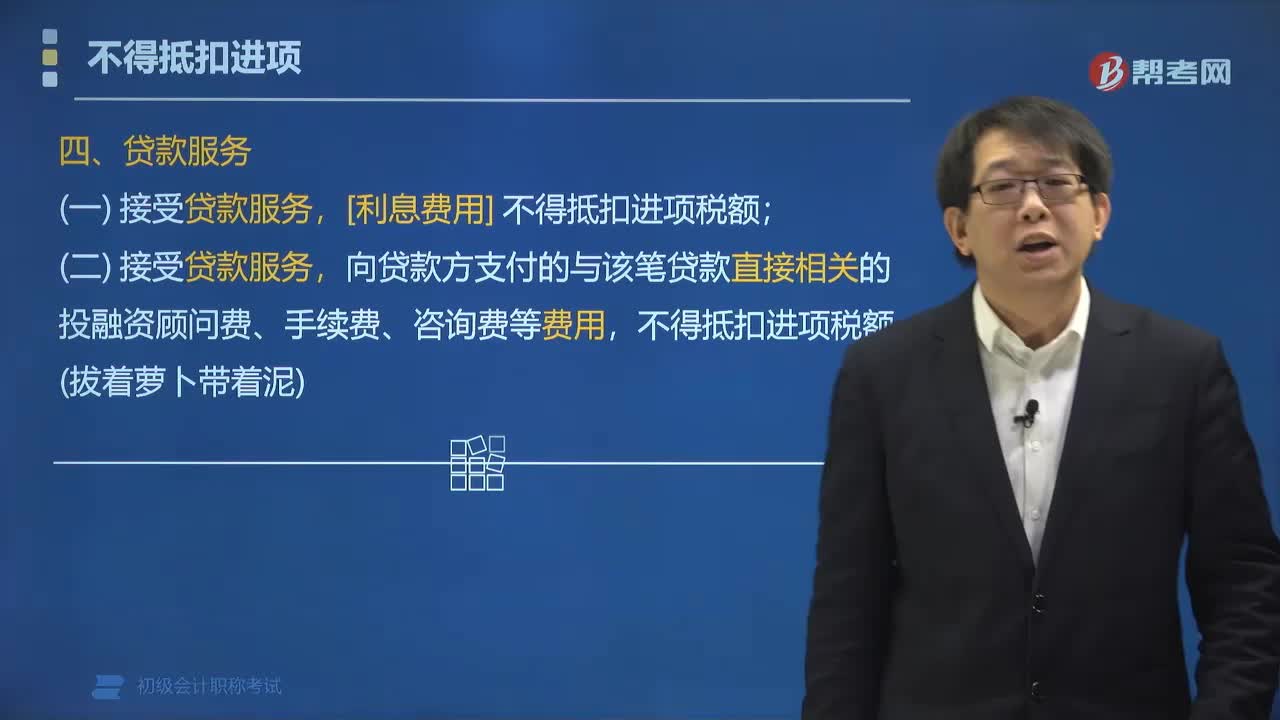

(一)接受贷款服务,[利息费用]不得抵扣进项税额;

(二)纳税人接受贷款服务,向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。(拔着萝卜带着泥)

【前提】上述费用是“向贷款方支付的”。

贷款服务(示意图):

总结:

(1)接受了贷款服务并支付给银行的与贷款直接相关的手续费,即使取得了增值税专用发票,也不得抵扣增值税;

(2)支付融资担保公司的贷款的担保费,如不是向贷款方支付的,向第三方支付的,其进项税额允许在销项税额中抵扣。

一般办理银行承兑汇票,对银行来说只有办理承兑汇票直贴(银行汇票直贴业务纳入新增加的增值税范畴)才是贷款服务,单独办理银行汇票不是贷款服务,所以一般的费贷款业务的手续费是可以取得专票抵扣的。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题•多选题】一般纳税人购进货物、服务发生的下列情形中,不得从销项税额中抵扣进项税额的有( )。

A.购进原材料用于试制新产品

B.购进原材料用于生产免税货物

C.购进国内旅客运输服务

D.购进贷款服务

【答案】BD

【解析】B选项用于免税项目、D贷款服务的,不得抵扣进项。

274

274贷款服务为何不能抵扣进项?:贷款服务为何不能抵扣进项?[利息费用]不得抵扣进项税额;(二)纳税人接受贷款服务,向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,(1)接受了贷款服务并支付给银行的与贷款直接相关的手续费,其进项税额允许在销项税额中抵扣。对银行来说只有办理承兑汇票直贴(银行汇票直贴业务纳入新增加的增值税范畴)才是贷款服务,单独办理银行汇票不是贷款服务。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

91

91零基础考生如何准备初级会计职称考试?:2020年初级会计职称正在备考阶段,很多零基础的考生在这个阶段会有很多疑虑,不知道该如何备考,下面就给大家分享几点备考经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料