下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

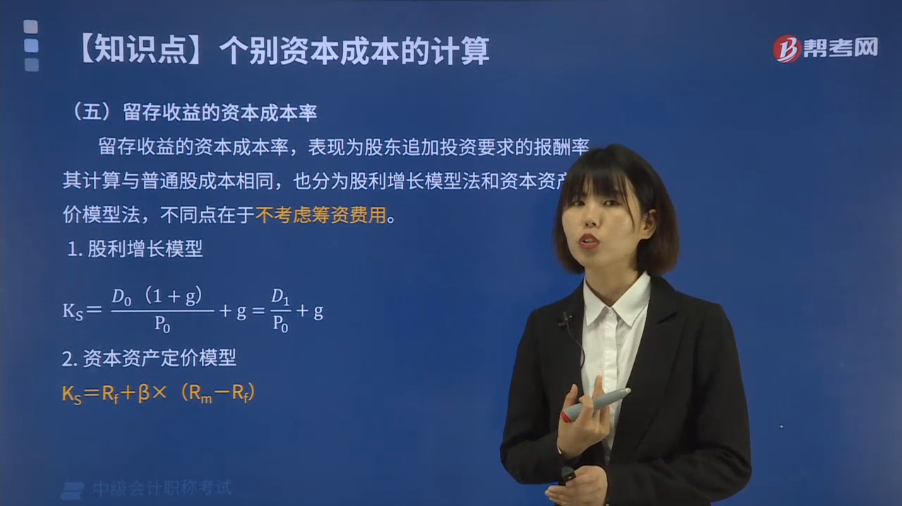

留存收益的资本成本率的计算方法是什么?

留存收益是由企业税后净利润形成的,是一种所有者权益,其实质是所有者向企业的追加投资。企业利用留存收益筹资无须发生筹资费用。如果企业将留存收益用于再投资,所获得的收益率低于股东自已进行一项风险相似的投资项目的收益率,企业就应该将其分配给股东。

留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

1. 股利增长模型

Ks=D0(1+ g)/Po+ g=D1/P0+g

2. 资本资产定价模型

Ks=Rf+β×(Rm- Rf)

下面以关于中级会计职称考试的真题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·单选题】某公司普通股目前的股价为25元/股,筹资费率为6%,刚刚支付的每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资本成本为( )。

A. 10.16%

B. 10%

C. 8%

D. 8.16%

【答案】A

【解析】留存收益资本成本=[2×(1+2%)/25]×100%+2%=10.16%。

【2019年中级会计职称考试真题】留存收益在实质上属于股东对企业的追加投资,因此留存收益资金成本的计算也应像普通股筹资一样考虑筹资费用。( )

【答案】×

【解析】资本成本是企业筹集和使用资金所付出的代价,包括筹资费用和占用费用。在资金筹集过程中,要发生股票发行费、借款手续费、证券印刷费、公证费、律师费等费用,这些属于筹资费用。留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,不同点在于不考虑筹资费用。

36

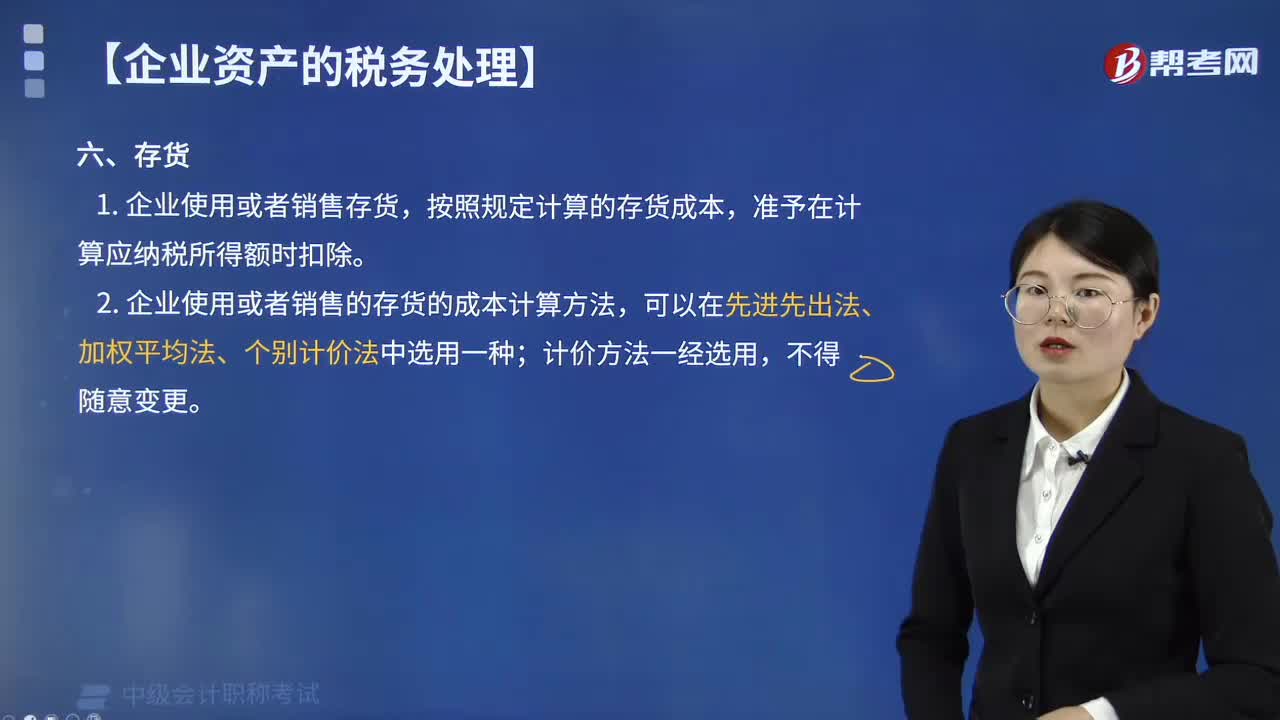

36存货成本的计算方法有哪些?:存货成本的计算方法有哪些?存货的成本计算方法个别计价法、先进先出法、加权平均法。是指企业持有以备出售的产品或者商品、处在生产过程中的在产品、在生产或者提供劳务过程中耗用的材料和物料等。2. 企业使用或者销售的存货的成本计算方法,(1)通过支付现金方式取得的存货;以购买价款和支付的相关税费为成本,(2)通过支付现金以外的方式取得的存货;以该存货的公允价值和支付的相关税费为成本。

26

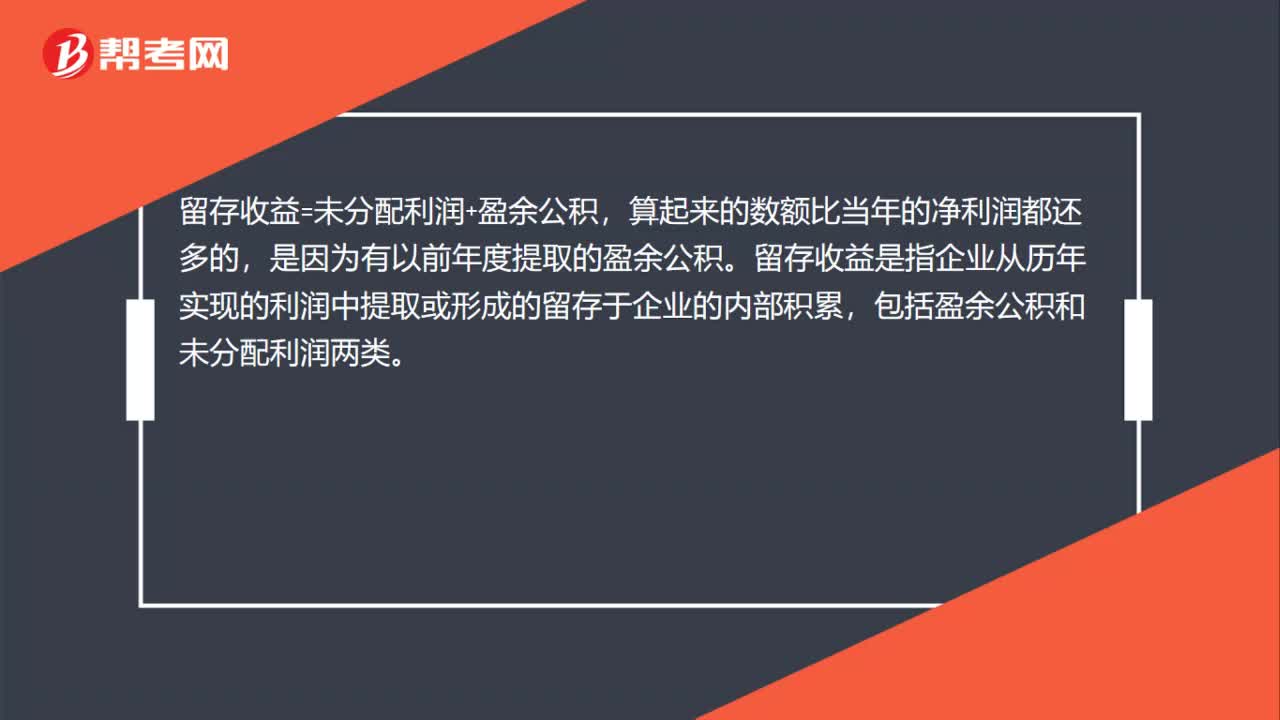

26怎么计算留存收益?:怎么计算留存收益?留存收益=未分配利润+盈余公积,算起来的数额比当年的净利润都还多的,是因为有以前年度提取的盈余公积。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

34

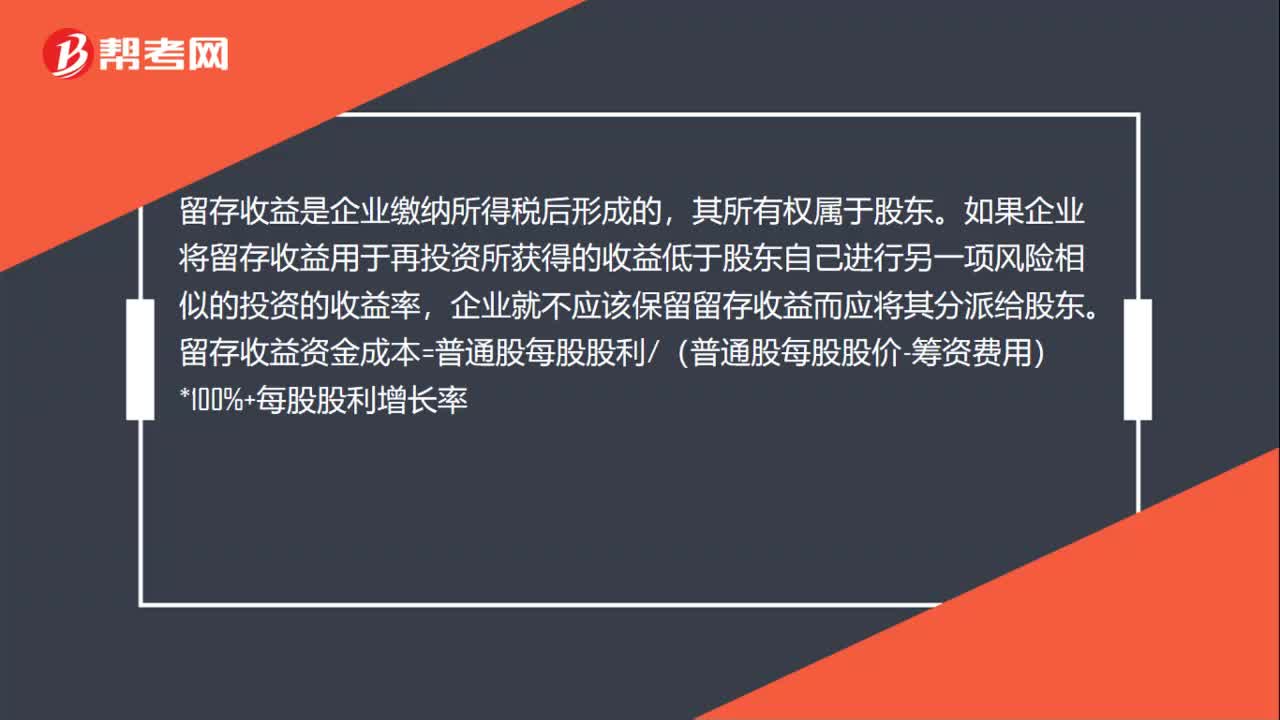

34留存收益成本是什么?:留存收益成本是什么?留存收益是企业缴纳所得税后形成的,其所有权属于股东。如果企业将留存收益用于再投资所获得的收益低于股东自己进行另一项风险相似的投资的收益率,企业就不应该保留留存收益而应将其分派给股东。留存收益资金成本=普通股每股股利(普通股每股股价-筹资费用)*100%+每股股利增长率

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料