下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

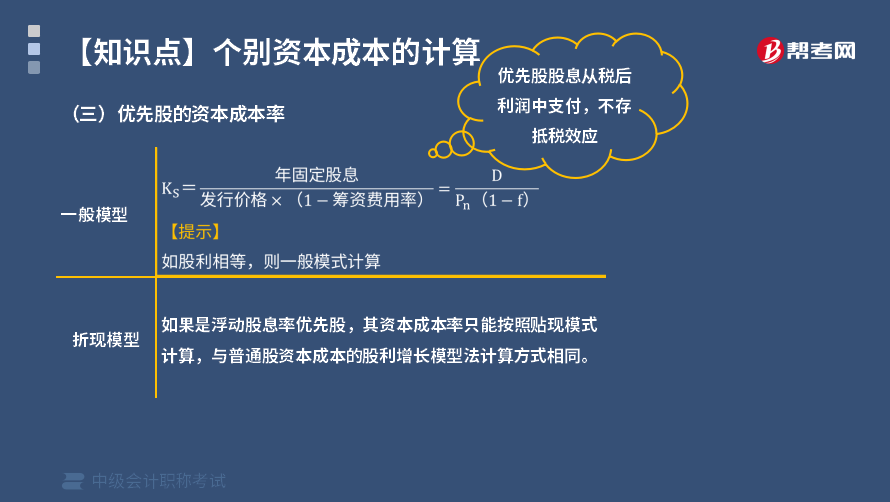

个别资本成本计算在优先股资本成本率的计算方法是什么?

优先股的资本成本主要是向优先股东支付的各期股利。对于固定股息率优先股而言,如果各期股利是相等的,优先股的资本成本率按一般模式计算为:

Kb=D/Pn(1-f)

式中,Kb表示优先股资本成本率:D表示优先股年固定股息:Pn表示优先股发行价格;f表示筹资费用率。

【例5-7】某上市公司发行面值100元的优先股,规定的年股息率为9%。该优先股溢价发行,发行价格为120元;发行时筹资费用率为发行价的3%。则该优先股的资本成本率为:

Kb =100 x9%/120x(1-3% )=7.73%

由本例可见,该优先股票面股息率为9%,但实际资本成本率只有7. 73%,主要原因是因为该优先股滥价1.2倍发行。如果是浮动股息率优先股,则优先股的浮动股息率将根据约定的方法计算,并在公司章程中事先明确。由于浮动优先股各期股利是波动的,因此其资本成本率只能按照贴现模式计算,并假定各期股利的变化星一定的规律性。此类浮动股息率优先股的资本成本率计算,与普通股资本成本的股利增长模型法计算方式相同。

34

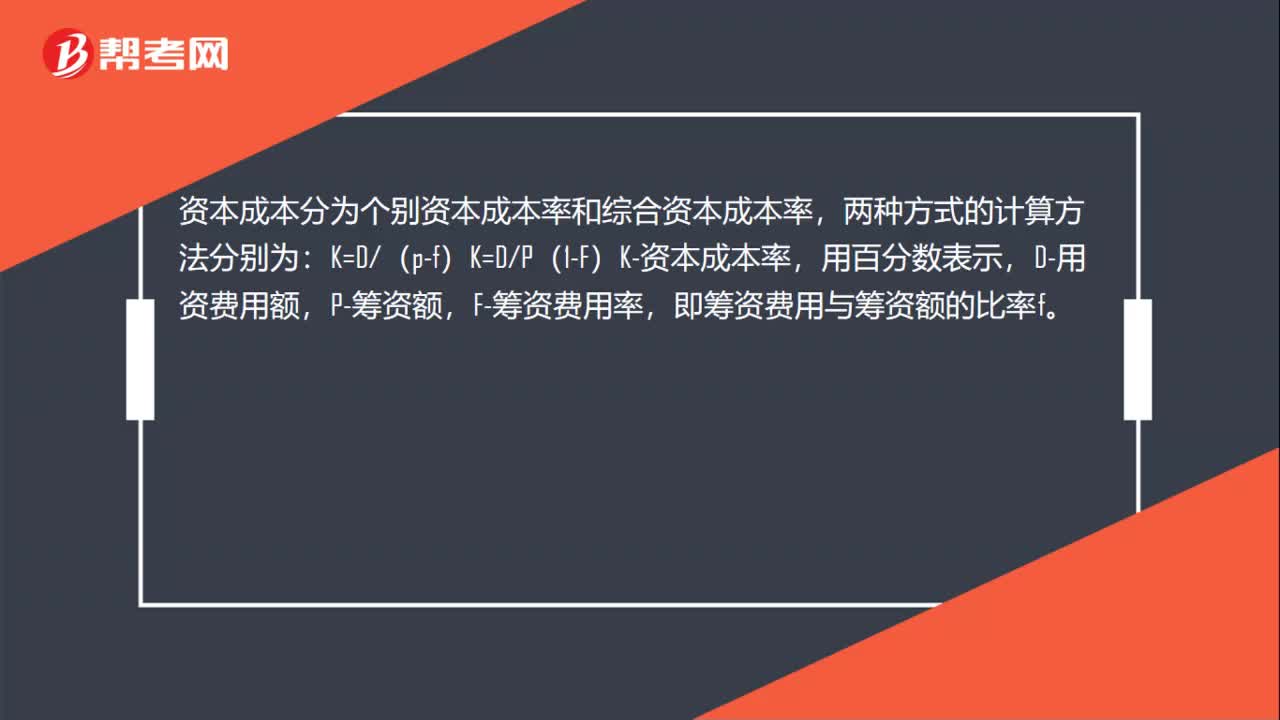

34资本成本如何计算?:资本成本如何计算?资本成本分为个别资本成本率和综合资本成本率,两种方式的计算方法分别为:K=D(p-f)K=DP(1-F)K-资本成本率,用百分数表示,D-用资费用额,P-筹资额,F-筹资费用率,即筹资费用与筹资额的比率f。

19

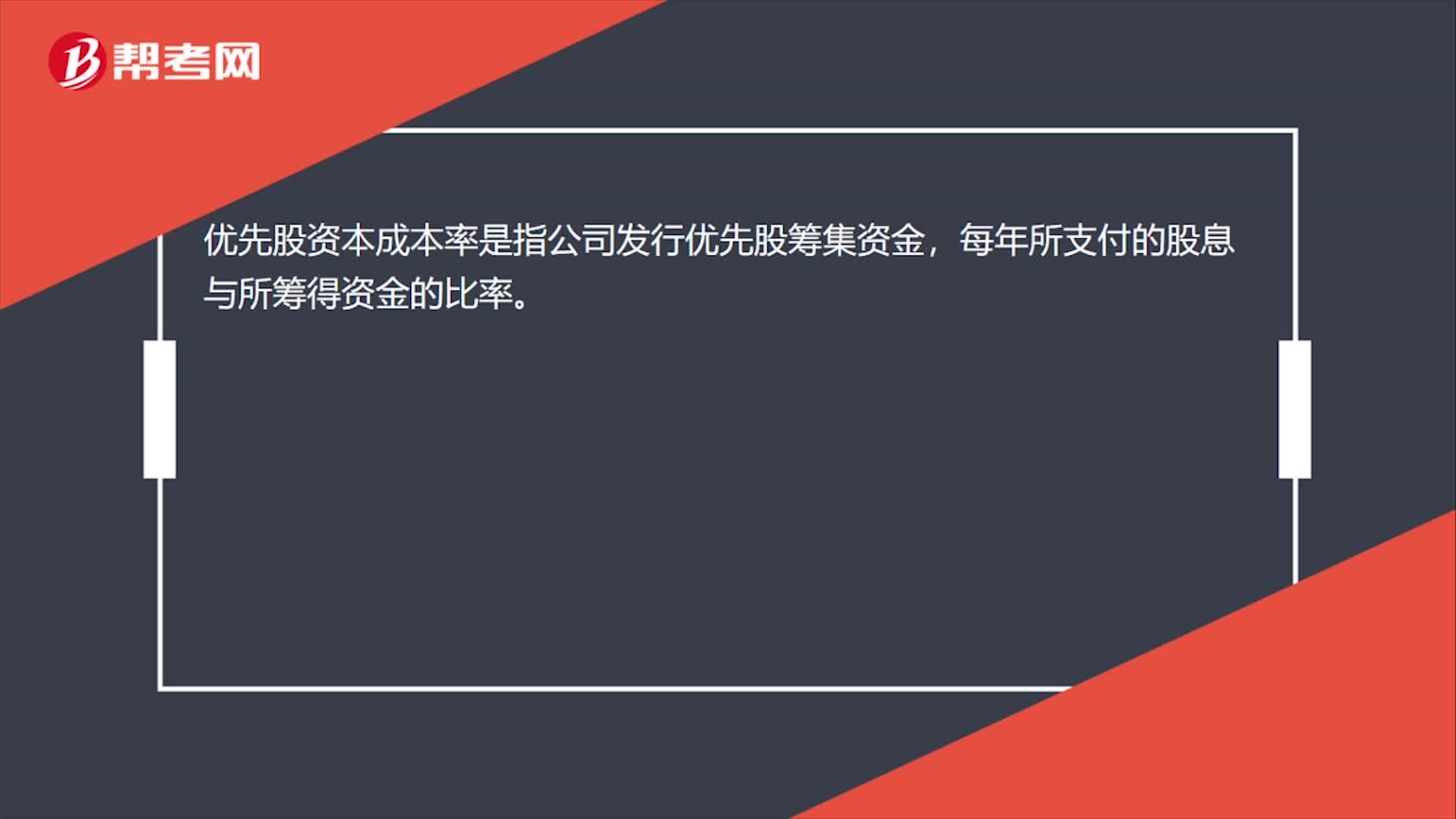

19优先股的资本成本率是什么?:优先股的资本成本率是什么?优先股资本成本率是指公司发行优先股筹集资金,每年所支付的股息与所筹得资金的比率。

38

38综合资本成本怎么计算?:综合资本成本怎么计算?根据综合资本成本率的决定因素,在已测算个别资本成本率,取得各种长期资本比例后,可按下列公式测算综合资本成本率:Kw;= KiWi + KbWb + KpWp + KcWc + KrWr(Kw——综合资本成本率;Kj——第j种资本成本率。Wj——第j种资本比例)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料