下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、已转移的贷款部分应分摊的账面价值为900万元

B、A银行应确认的转移收益为90万元

134

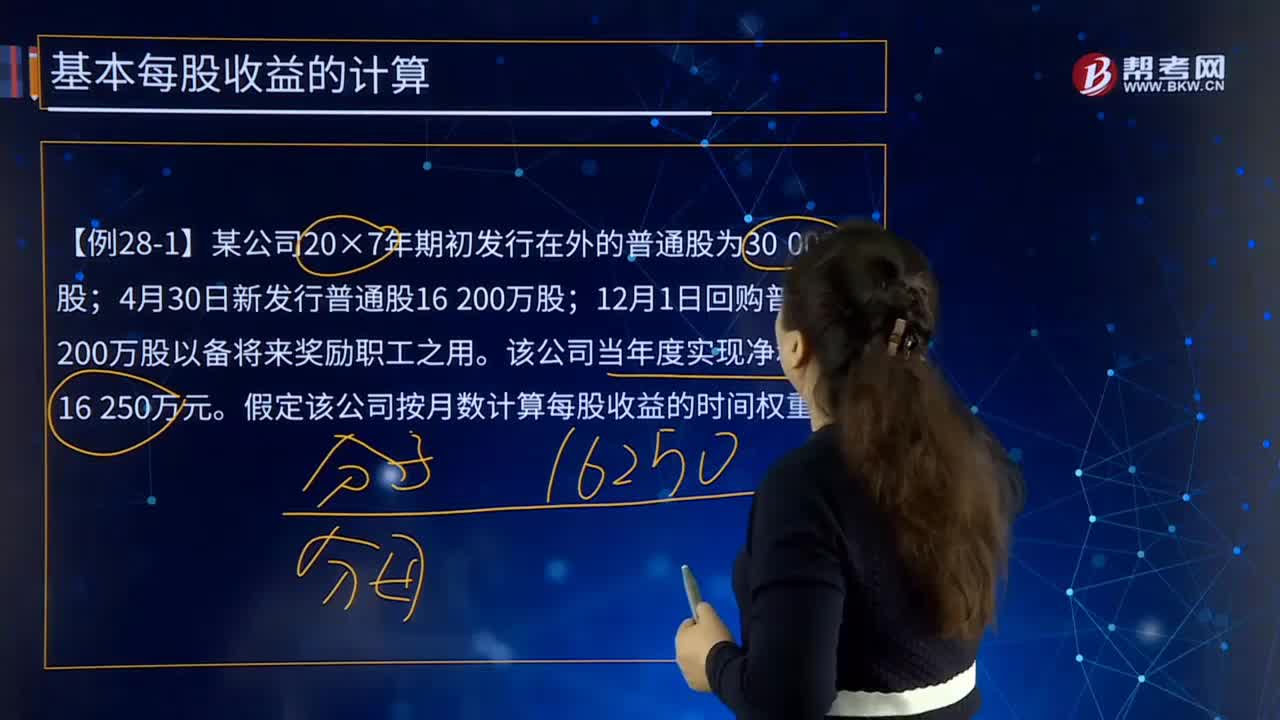

134基本每股收益应该如何计算?:基本每股收益应该如何计算?基本每股收益是指企业应当按照属于普通股股东的当期净利润,除以发行在外普通股的加权平均数从而计算出的每股收益。企业应当以合并财务报表为基础计算和列报每股收益。【例28-1】某公司20×7年期初发行在外的普通股为30 000万股;假定该公司按月数计算每股收益的时间权重。20×7年度基本每股收益计算如下:

23

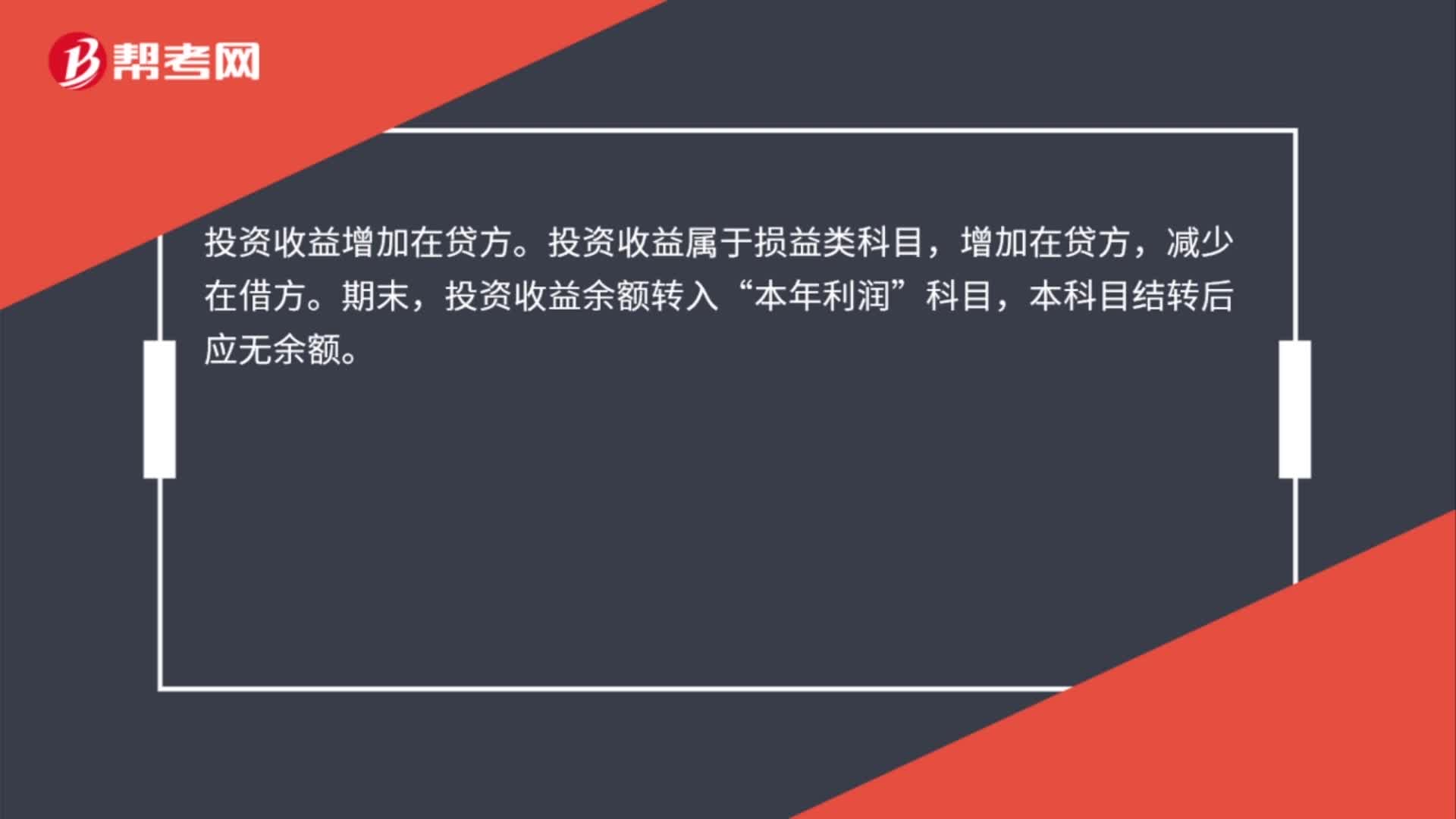

23投资收益增加是在借方还是贷方?:投资收益增加是在借方还是贷方?投资收益增加在贷方。投资收益属于损益类科目,增加在贷方,减少在借方。期末,应投资收益余额转入“本年利润”科目,本科目结转后应无余额。

301

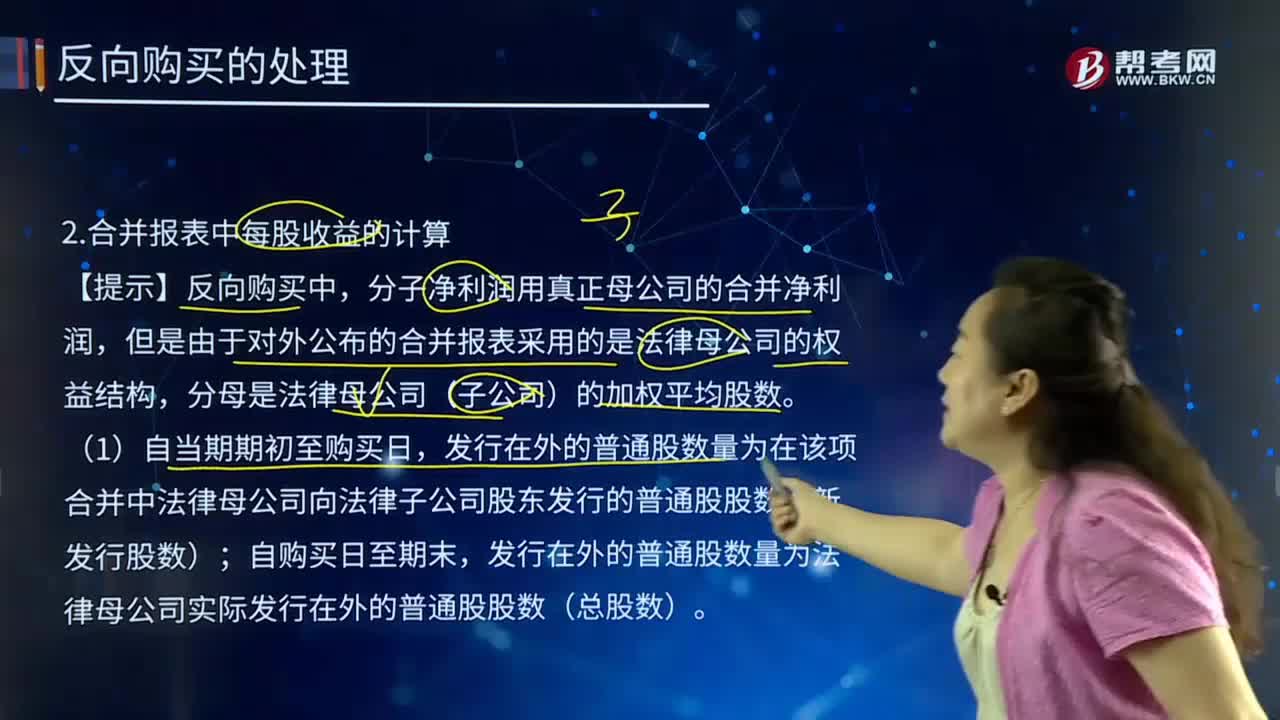

301合并报表中每股收益应该如何计算?:发行在外的普通股数量为在该项合并中法律母公司向法律子公司股东发行的普通股股数(新发行股数);法律子公司的合并净利润/法律母公司的加权平均股数=法律子公司合并净利润/(新发行股数×合并前的月份/12+合并后总股数×合并后的月份/12)[例题·接上例]甲公司20X4年实现合并净利润为1200万元,(2)如果法律母公司以现金加普通股为合并对价,得出法律母公司假设全部发行普通股的股数。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料