下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年基金从业资格考试《私募股权投资》考试共100题,分为单选题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、在股权投资业务中,项目股息、分红收入属于股息红利所得,()增值税征税范围;项目退出收入如果是通过并购或回购等非上市股权转让方式退出的,()增值税征税范围。【单选题】

A.属于;属于

B.不属于;属于

C.属于;不属于

D.不属于;不属于

正确答案:D

答案解析:在股权投资业务中,项目股息、分红收入属于股息红利所得,不属于增值税征税范围;项目退出收入如果是通过并购或回购等非上市股权转让方式退出的,不属于增值税征税范围。

2、自然人担任私募基金管理人的,应当报送以下哪些基本信息()。Ⅰ. 身份证明复印件Ⅱ. 个人简历Ⅲ. 最近三年信用记录Ⅳ. 基金业协会规定的其他信息【单选题】

A.Ⅰ、Ⅲ

B.Ⅲ、Ⅳ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:D

答案解析:自然人担任私募基金管理人的,应当报送以下基本信息:(1)身份证明复印件(2)个人简历(3)最近三年信用记录(4)基金业协会规定的其他信息

3、在计算可比公司倍数的平均值或中位数时,需要注意剔除其中的异常值,不包括,这些异常值不包括()。【单选题】

A.负值

B.非正常大值

C.零值

D.非正常小值

正确答案:C

答案解析:选项C符合题意:通常,选取若干可比公司,用其可比倍数的平均值或者中位数作为目标公司的倍数参考值。在计算可比公司倍数的平均值或中位数时,还需要注意剔除其中的异常值,包括负值、非正常大值和非正常小值。 需要注意的是,可以根据目标公司与可比公司的特点进行比较分析,对选取的平均值或中位数进行相应调整。比如,目标公司实力雄厚、技术领先,未来发展前景更好,是行业内的龙头公司,具有较强的持续竞争优势,则可以在计算得到的平均值或中位数的基础上,相应向上调整。

4、根据合伙企业所得税的相关规定,以下说法正确的是()。【单选题】

A.从所得税层面看,合伙企业以每一个合伙人为纳税义务人

B.合伙企业生产经营所得和其他所得采取“先税后分”的原则

C.合伙企业的合伙人为个人时,适用企业所得税税率,计征企业所得税

D.合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,用合伙企业的亏损抵减其盈利

正确答案:A

答案解析:B项,合伙企业生产经营所得和其他所得采取“先分后税”的原则;C项,合伙人为企业时,适用企业所得税税率,计征企业所得税;D项,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

5、下列选项中不可以认定为具有私募基金从业资格的条件是()。【单选题】

A.通过基金业协会组织的私募基金从业资格考试

B.最近三年从事投资管理相关业务

C.基金业协会认定的其他情形

D.私募基金从业人员应当定期参加基金业协会或其认可机构组织的执业培训

正确答案:D

答案解析:根据《私募投资基金管理人登记和基金备案办法(试行)》,第十六条 从事私募基金业务的专业人员应当具备私募基金从业资格。具备以下条件之一的,可以认定为具有私募基金从业资格:(1)通过基金业协会组织的私募基金从业资格考试;(2)最近三年从事投资管理相关业务;(3)基金业协会认定的其他情形。

95

95股权投资基金募集的合格投资者标准是什么?:股权投资基金募集的合格投资者标准是什么?合格投资者是指在证券退出市场时接受所发行证券让渡的人或公司。并将已发行证券转卖给合格投资者。1. 股权投资基金应当向合格投资者募集,单只股权投资基金的投资人数累计不得超过《证券投资基金法》《公司法》《合伙企业法》等法律规定的主体特定数量。募集以股权投资基金份额或其收益权为投资标的的金融产品,3. 募集机构应当确保投资者已知悉股权投资基金的投资条件。

87

87私募基金募集机构对投资者的资格审查包括哪些内容?:私募基金募集机构对投资者的资格审查包括哪些内容?募集机构应当要求投资者提供必要的资产证明文件或收入证明。合格投资者应当符合《私募投资基金监督管理暂行办法》的相关规定,即投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:募集机构应当合理审慎地审查投资者是否符合私募基金合格投资者标准。

223

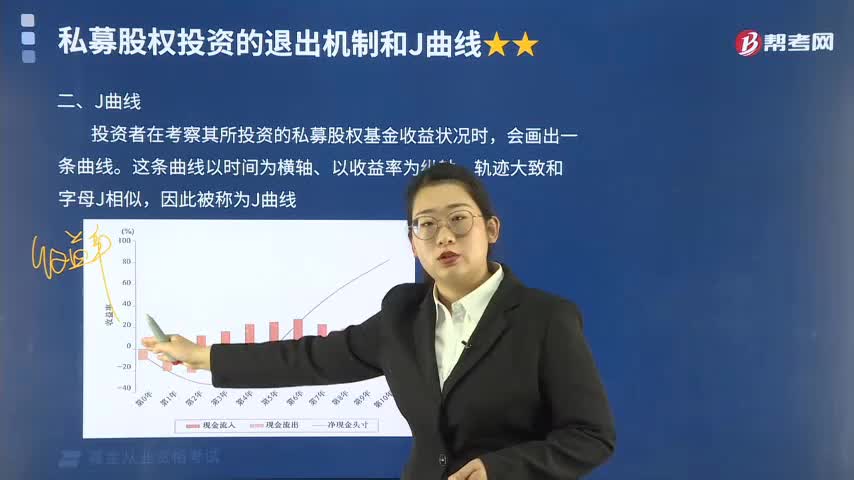

223什么是私募股权投资的J曲线?:什么是私募股权投资的J曲线?投资者在考察其所投资的私募股权基金收益状况时,私募股权基金在其投资项目的前段时期,私募股权基金所投资的项目能够给投资者带来收益,整个私募股权基金的收益率会快速攀升,私募股权投资通常并不是在一两年内能够获得回报;就不利于投资者实现长期的收益目标。尽快达到投资者所期望的收益。B. 能够衡量私募股权基金总成本和总潜在回报,能够给投资者带来正收益

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料