下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

根据《关于停止广东省会计信息服务平台继续教育补登事项的公告》,从2019年5月1日起,广东省会计信息服务平台将关闭2017年(含)以前年度继续教育补登功能。

广东省2017年及以前年度会计继续教育补登工作只剩一个月了;通过中山市会计继续教育平台参加继续教育学习的,系统接口自动将有关数据登记到省平台上。现我们对通过网上继续教育学习后自动导入省平台情况进行了梳理,发现部分人员信息与省系统留存信息不符或其他原因致导入失败。请各会计人员自行登陆省平台查询继续教育记录。如发现通过中山市会计继续教育平台学习的记录没有反映在省平台的,请及时联系市会计学会登记相关信息,以便核对一致后重新导入省平台。

另考虑部分会计人员补学继续教育的需求,我会即日起至4月25日开通2017年(含)以前年度的继续教育课程,需要补学的会计人员可于4月25日前携带身份证到中山市会计学会购买学习卡网上参加学习。

继续教育补登 联系电话:88815513,88817931

查询继续教育情况登录(http://kj.gdczt.gov.cn)

60

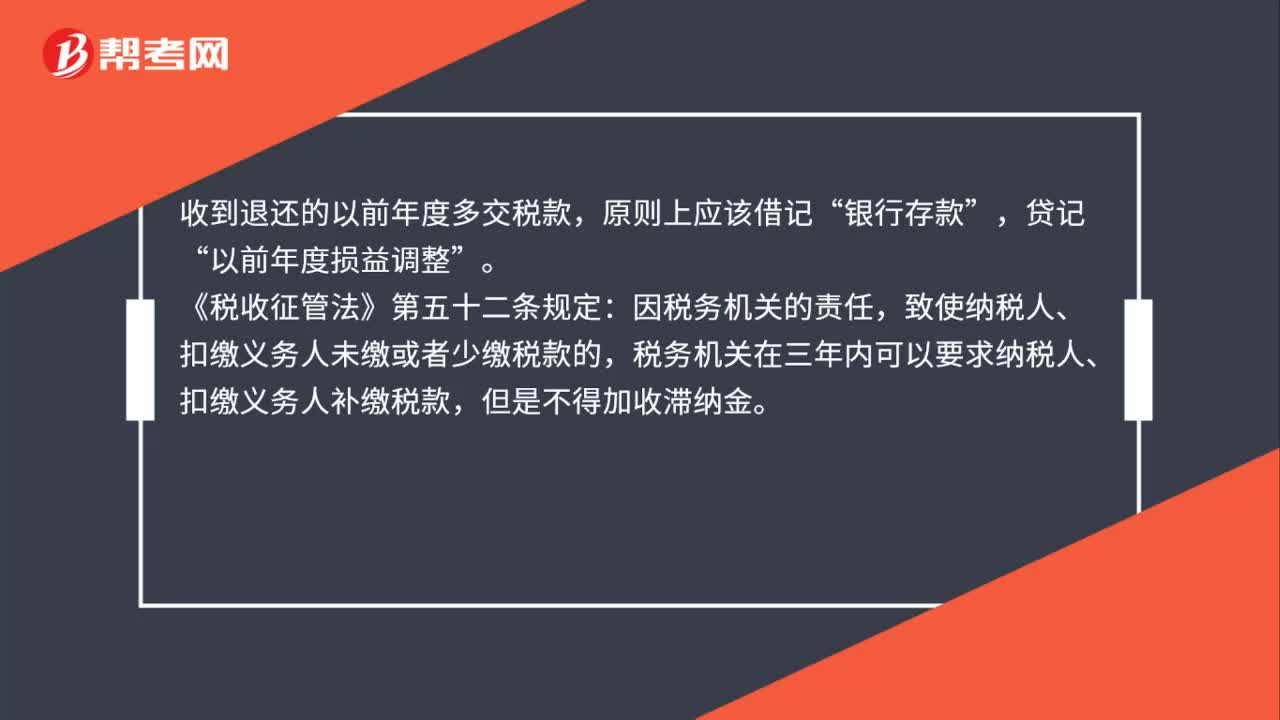

60收到以前年度多交的教育费附加如何账务处理?是否补缴所得税?:收到以前年度多交的教育费附加如何账务处理?是否补缴所得税?收到退还的以前年度多交税款,原则上应该借记“银行存款”贷记,以前年度损益调整“《税收征管法》第五十二条规定”因税务机关的责任。致使纳税人、扣缴义务人未缴或者少缴税款的:税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金,导致贵司以前年度多交教育费附加而少交企业所得税的,可以要求贵司补缴少交的企业所得税。

31

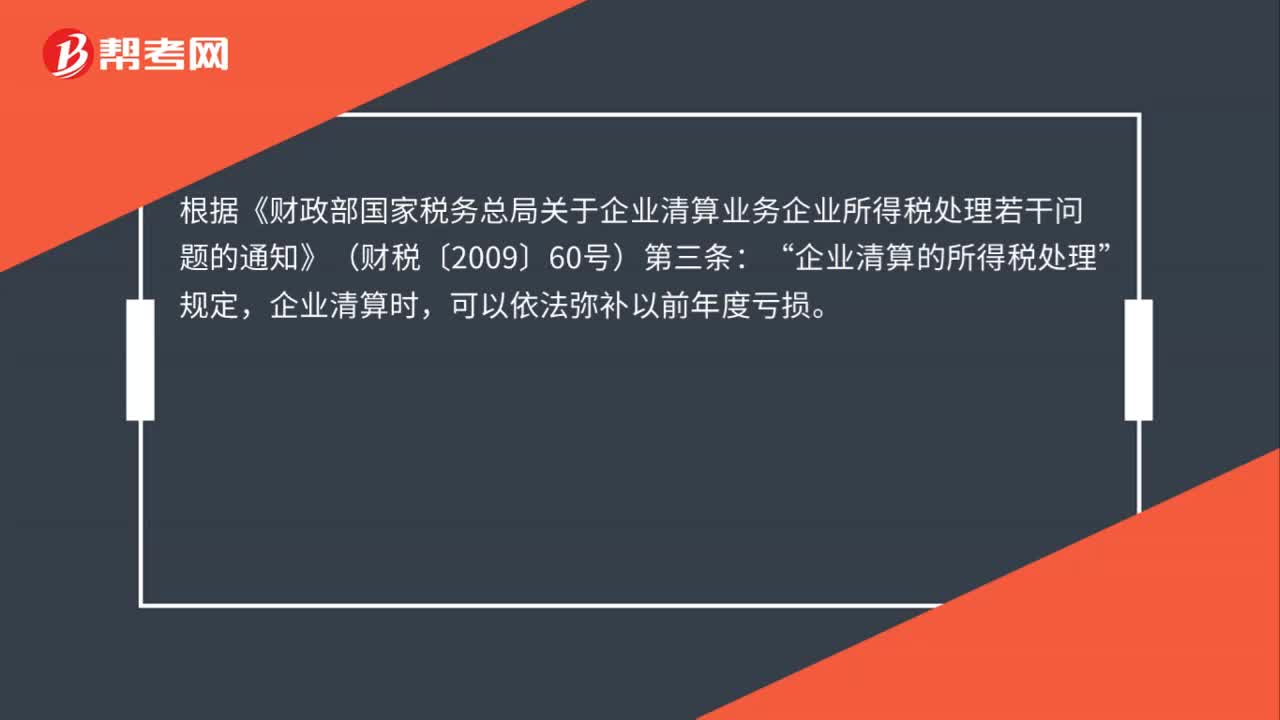

31企业清算时,是否可以弥补以前年度亏损?:是否可以弥补以前年度亏损?根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第三条:企业清算的所得税处理“规定”企业清算时,可以依法弥补以前年度亏损。

47

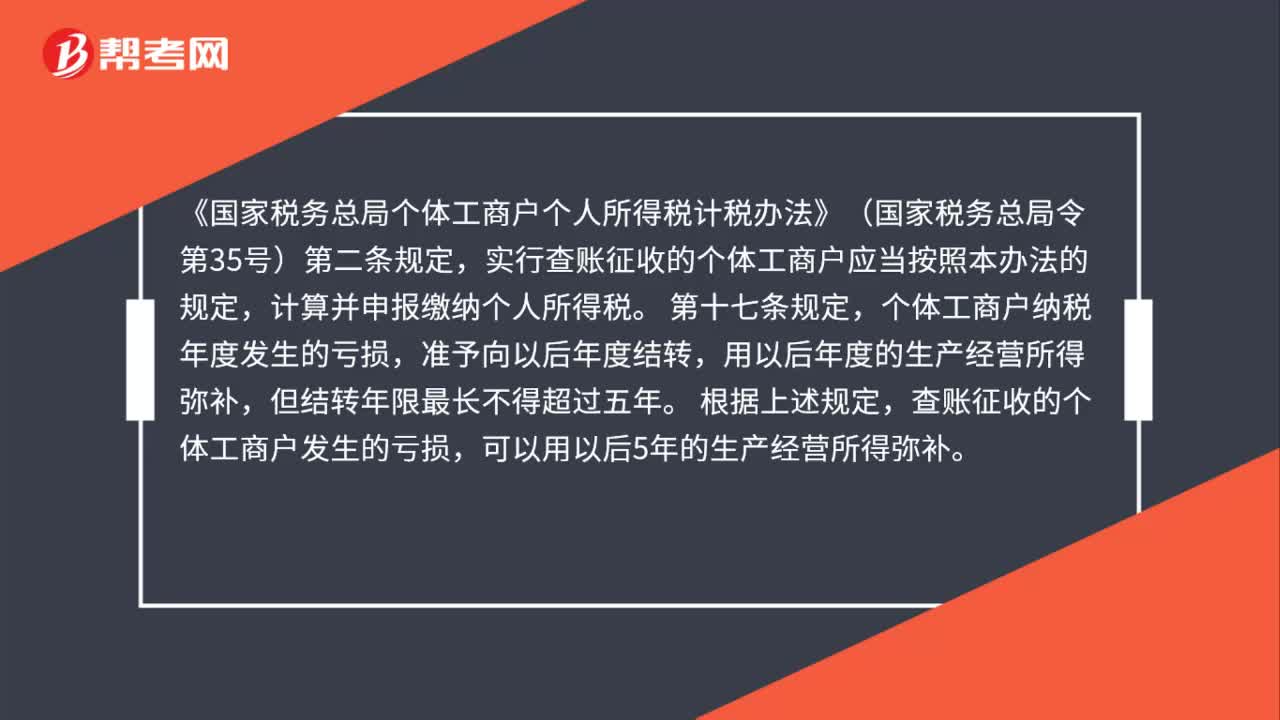

47个体工商户是否可以弥补以前年度亏损?:个体工商户是否可以弥补以前年度亏损?《国家税务总局个体工商户个人所得税计税办法》(国家税务总局令第35号)第二条规定,实行查账征收的个体工商户应当按照本办法的规定,计算并申报缴纳个人所得税。第十七条规定,个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过五年。根据上述规定,查账征收的个体工商户发生的亏损,可以用以后5年的生产经营所得弥补。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料