初级会计交易性金融财产

初级会计交易性金融财产 ![]()

chaniuduan1回答 · 775人浏览775人浏览 · 0 收藏

chaniuduan1回答 · 775人浏览775人浏览 · 0 收藏

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过6323个赞 2024-02-26 12:43

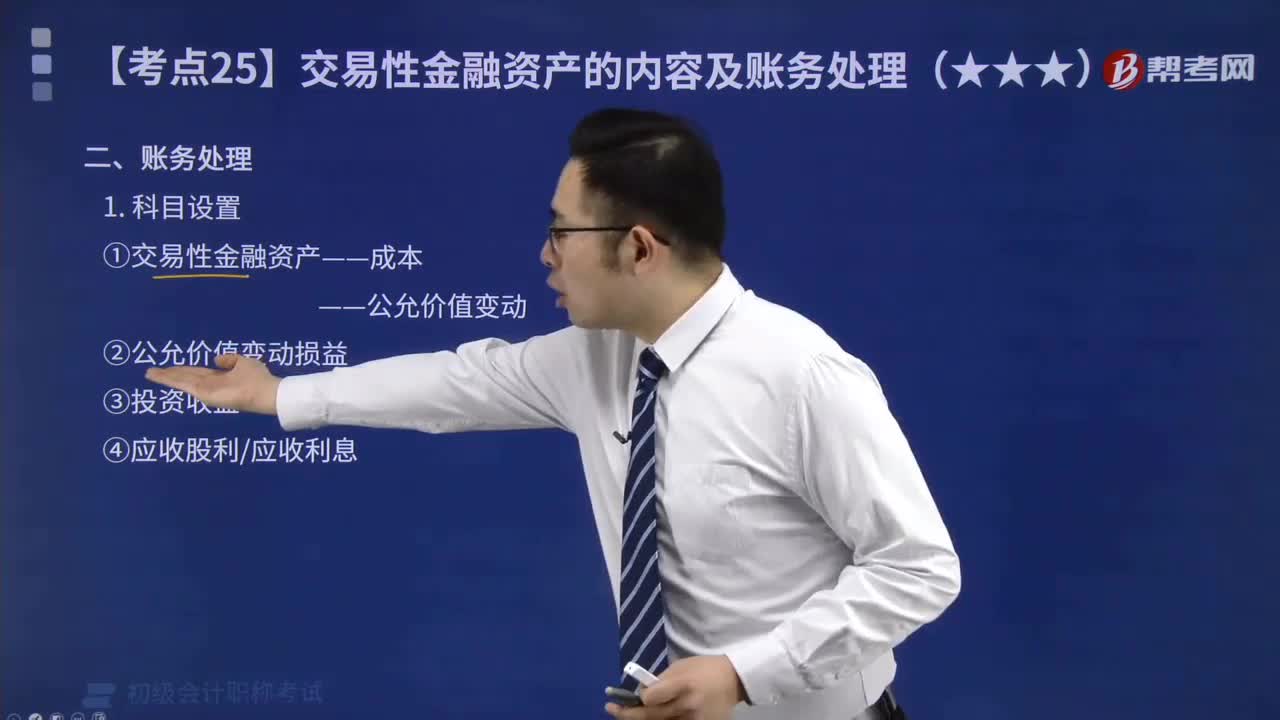

一、定义:

交易性金融财产是指企业为了短期内出售而持有的金融资产。这类金融资产包括股票、债券、基金等,其特点是持有时间短,通常不超过一年。

二、特点:

1. 持有目的:企业持有交易性金融财产的目的是短期内出售,以获取价差收益。

2. 计量属性:交易性金融财产按照公允价值进行后续计量,公允价值的变动计入当期损益。

3. 列报与披露:企业在财务报表中需要单独列报交易性金融财产的金额、公允价值变动及收益情况。

三、会计处理:

1. 初始确认:企业购入交易性金融财产时,按其公允价值借记“交易性金融资产”科目,贷记“银行存款”等科目。

2. 持有期间:持有交易性金融财产期间,其公允价值发生变动时,按变动金额借记或贷记“交易性金融资产——公允价值变动”科目,同时计入当期损益。

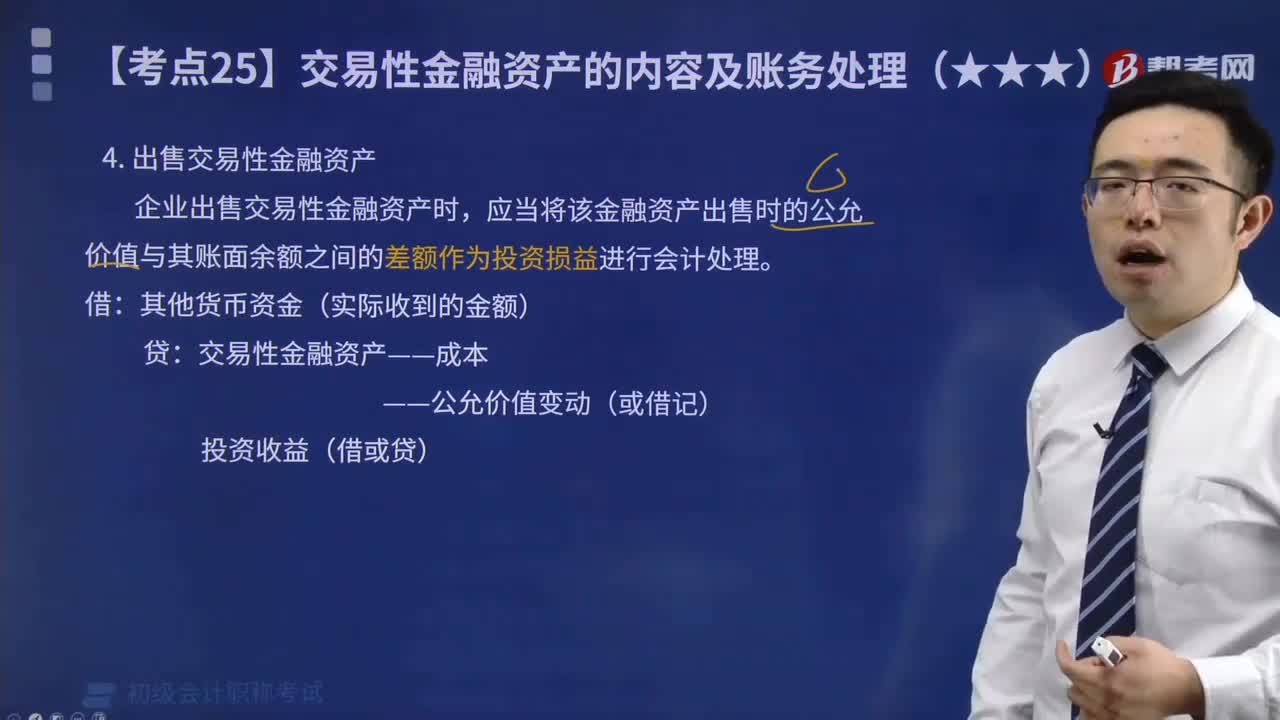

3. 处置:企业出售交易性金融财产时,按实际收到的金额借记“银行存款”等科目,按交易性金融资产的账面价值贷记“交易性金融资产”科目,差额计入当期损益。

四、注意事项:

1. 交易性金融财产的会计处理与可供出售金融资产和持有至到期投资等其他类别的金融资产不同,应注意区分。

2. 企业应按照公允价值对交易性金融财产进行后续计量,确保财务报表反映真实、公允的财务状况。

希望以上解答能够帮助您完全理解初级会计中交易性金融财产的相关问题。如有其他疑问,请随时提问。祝您工作顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

交易性金融初级会计资格

changchendiao·2023-08-31交易性金融初级会计题

axieji·2023-08-26交易性金融初级会计考点

chaidipiao·2023-08-07初级会计交易性金融资产

bianbianzhen·2023-06-10交易性金融资产是什么意思

考友24397197·2021-12-07出售交易性金融资产的交易费用是计入交易性金融资产成本里面吗?

应雄·2021-12-03初级会计实务交易性金融资产那节确认投资收益金额,支付的交易费用需不需要减去啊?

cannianmie·2020-03-28初级会计实务关于交易性金融资产的详细会计分录怎么做?

chafengcan·2019-04-03会计基础中交易性金融资产的分录?

你是否真的还未离开·2019-03-06初级会计职称考试中:会计基础交易性金融资产的会记分录怎么处理?

aipiezei·2019-03-03

考注册会计师一年报几门合适怎样规划复习通过率高

beijuefiao·2018-06-12我想报考13年的中级会计师的考试,我是09年取得会计上岗证的,10年本科毕业非全日制

ankuoguan·2018-06-12谁有四川省2019年下半年会计从业资格考试的试题和答案..我想预测下自己的成绩。谢谢了。

推我下海的少年你真善良·2018-06-13会计从业资格考试,懂的进

冤家·2018-06-13广元考取会计证怎么报名啊

chazhangjue·2018-06-13安徽助理会计师考试报名需要工作经验吗?急

anzhisui·2018-06-13初级会计职称考试时间安排

aochenti·2018-06-13初级会计债权投资分录总结

cencuanding·2018-06-14中级会计师证书查询

想怪你·2018-06-15中级会计电算化证多久过期

chandingzhi·2018-06-15

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

考初级会计报名资格

baozhuhe·2024-02-10桂林初级会计师

chaniuduan·2024-02-10初级会计考试习题练习

chaniuduan·2024-02-10初级会计课本每年改动

chaniuduan·2024-02-10初级会计评审和考试

biecoukui·2024-02-10江苏初级会计多久领证

chaniuduan·2024-02-10浙江初级会计怎么领

chaisubiao·2024-02-102016初级会计成绩合格

bengsaifeng·2024-02-10初级会计中间休息吗

chaniuduan·2024-02-10初级会计能考中级

chanfenque·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料