初级会计无形资产考试

初级会计无形资产考试 ![]()

chaniuduan1回答 · 782人浏览782人浏览 · 0 收藏

chaniuduan1回答 · 782人浏览782人浏览 · 0 收藏

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过938个赞 2024-02-26 12:42

您好!关于初级会计考试中的无形资产问题,我将根据您的需求提供以下详细解答:

1. **无形资产的核算**:

无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性资产。商誉虽然也是一种无形资产,但由于其特殊性,商誉不具有可辨认性,因此不作为一般意义上的无形资产核算。在初级会计实务中,无形资产的核算主要包括确认、计量和摊销。

2. **无形资产减值**:

当无形资产在资产负债表日的可收回金额低于其账面价值时,应计提无形资产减值准备。具体操作为:

- 确定减值金额:可收回金额低于账面价值的部分。

- 会计处理:借记“资产减值损失——计提的无形资产减值准备”,贷记“无形资产减值准备”。

- 注意事项:一旦确认的减值损失,在以后的会计期间不得转回。

3. **无形资产的摊销**:

使用寿命有限的无形资产需要进行摊销,其摊销额通常根据不同情况分别计入以下科目:

- 管理费用:主要用于与管理活动相关的无形资产摊销。

- 制造费用:如果无形资产与产品生产直接相关,其摊销额计入制造费用。

- 其他业务成本:与企业日常经营活动有关但难以归入以上两类的无形资产摊销。

4. **实例分析**:

以2018年初级会计实务试题为例,如果企业研发支出中符合条件的资本化金额为150万元,则这部分支出可以确认为无形资产。如果后期该无形资产发生减值,应按照上述减值处理流程进行会计处理。

希望以上详细解答能够帮助您完全理解初级会计中无形资产的相关问题,并为您的备考提供实质性的帮助。如有进一步疑问,欢迎继续提问,我会耐心为您解答。祝您考试顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

39

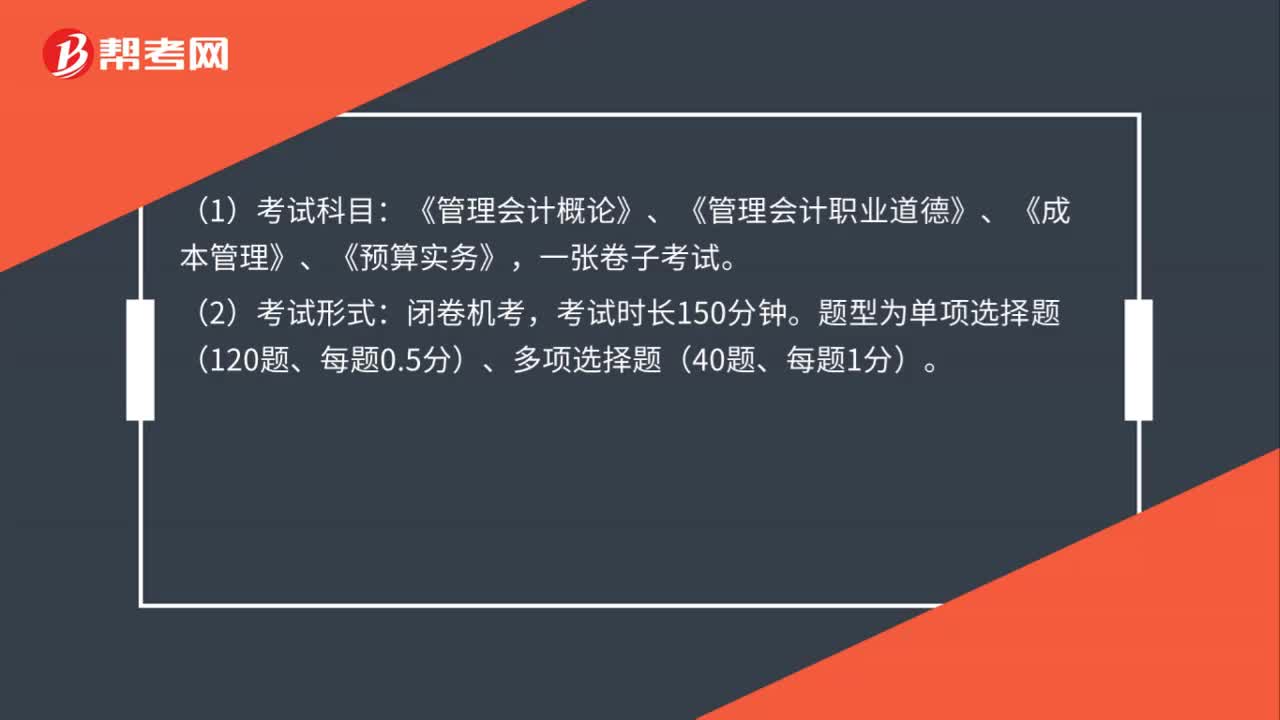

392020年管理会计师初级的考试科目及考试形式是什么?:2020年管理会计师初级的考试科目及考试形式是什么?(1)考试科目:《管理会计概论》、《管理会计职业道德》、《成本管理》、《预算实务》,一张卷子考试。(2)考试形式:闭卷机考,考试时长150分钟。题型为单项选择题(120题、每题0.5分)、多项选择题(40题、每题1分)。

536播放2020-08-03 27

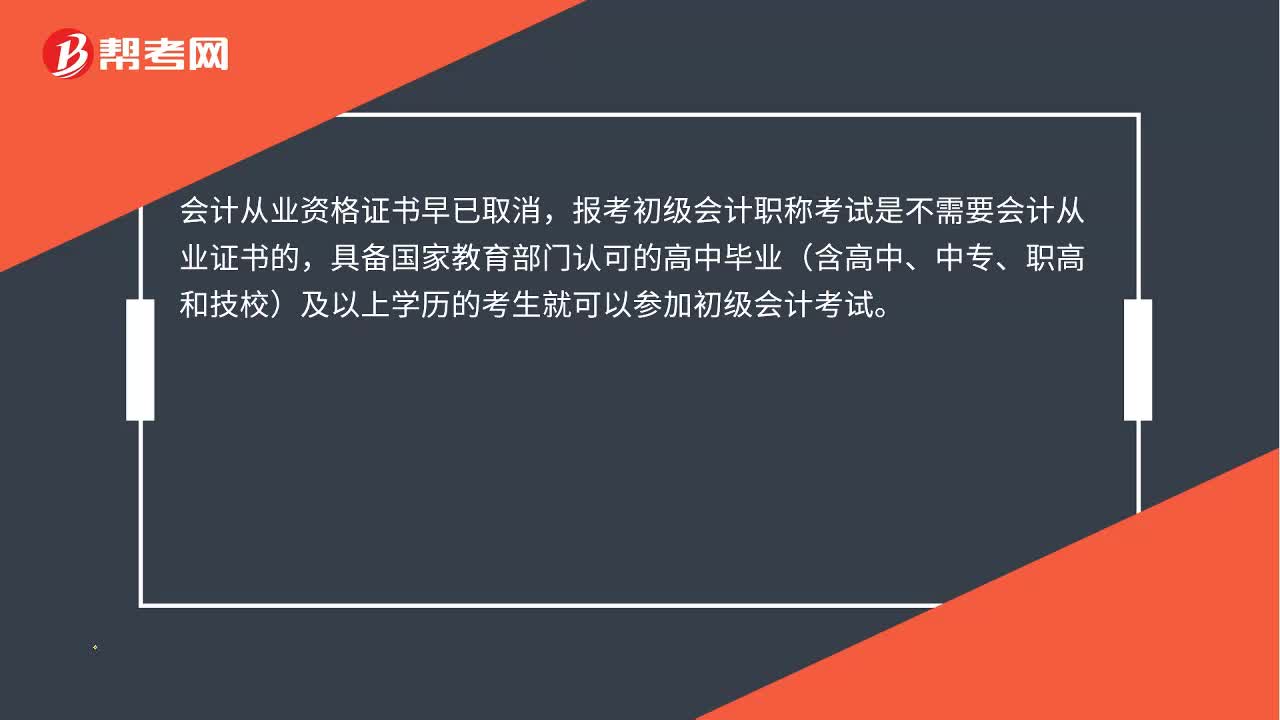

27初级会计考试需要从业证吗?:初级会计考试需要从业证吗?会计从业资格证书早已取消,报考初级会计职称考试是不需要会计从业证书的,具备国家教育部门认可的高中毕业(含高中、中专、职高和技校)及以上学历的考生就可以参加初级会计考试。

719播放2020-05-22 71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

845播放2020-04-24

初级会计无形资产问题

bolixuan·2023-09-02初级会计无形资产核算

caocunrui·2023-08-27初级会计开发无形资产

cengkouliu·2023-08-27初级会计无形资产处理

chaizhengchen·2023-08-26初级会计无形资产习题

chaniuduan·2023-08-22初级会计无形资产设置

biegunxue·2023-08-03初级会计实务无形资产

chaitianyong·2023-06-27初级会计无形资产

chaipeizhuai·2023-06-21金蝶软件做账的无形资产怎么查?月末无形资产摊销的会计分录怎么做?

挑战自我·2022-02-11此题处置无形资产时,贷方的无形资产成本为

考友83401616·2022-01-09

08年大连初级会计成绩过了如何何时领取证书

cenchuangshuai·2018-06-12请问成都市考会计从业资格证怎么考啊?

一缕春风迎晨光·2018-06-13会计证调转要多久?

cangmaopang·2018-06-1308年1月份取得会计证09年大专毕业2019年可以报名参加明年的中级会计师考试吗

biechuangwo·2018-06-13会计职称的分类中级会计职称有哪些内容这几年考试内容会变化么

baiheshen·2018-06-14请问我会计从业资格考试界过了,成绩查询合格,但会计证还没有办下来,可以报会计初级的考试吗?

cengqiaogeng·2018-06-14进入会计师事务所如何计算工资

cayeben·2018-06-15蜜蜂岛初级会计经济法

binwasuan·2018-06-15河北唐山考取会计证的报名时间地点

一米深蓝·2018-06-16如何识辨会计师证件的真伪

cengpaishan·2018-06-16

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

初级会计考试怎样通过

baozipang·2024-02-10湖北初级会计在哪领证

cahousuo·2024-02-10历年真题初级会计

canjietian·2024-02-10北京初级会计网上

boxianjian·2024-02-10初级会计实务内容那些

banledui·2024-02-10初级会计实务3 12

chaiyie·2024-02-10初级会计考试培训内容

chaniuduan·2024-02-10初级会计教材几月出

bingrangcai·2024-02-10初级会计万题库讲义

bengsaifeng·2024-02-10考初级会计过关经验

caodiadong·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料