初级会计实务无形资产

初级会计实务无形资产 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过631个赞 2024-02-26 10:57

一、无形资产的概念和特征

无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性资产。其主要特征包括:

1. 不具有实物形态。

2. 具有可辨认性。

3. 属于非货币性长期资产。

无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

二、无形资产的核算

1. 无形资产的取得:无形资产应当按照成本进行初始计量。企业取得无形资产的主要方式有外购和自行研究开发。

- 外购无形资产的成本包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

- 自行研究开发无形资产时,研究开发项目所发生的支出应区分研究阶段支出和开发阶段支出。不满足资本化条件的研发支出计入当期损益,满足资本化条件的计入研发支出。研究开发项目达到预定用途形成无形资产的,转入无形资产。

2. 无形资产的摊销:无形资产在预期使用年限内,按照直线法进行摊销。

三、无形资产减值处理

当无形资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值,应计提无形资产减值准备。

会计分录如下:

借:资产减值损失—计提的无形资产减值准备

贷:无形资产减值准备

无形资产减值损失一经确认,在以后会计期间不得转回。

通过以上介绍,相信您已经对初级会计实务中无形资产的相关知识有了更深入的了解。如果还有其他问题,请随时提问,我会竭诚为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

15

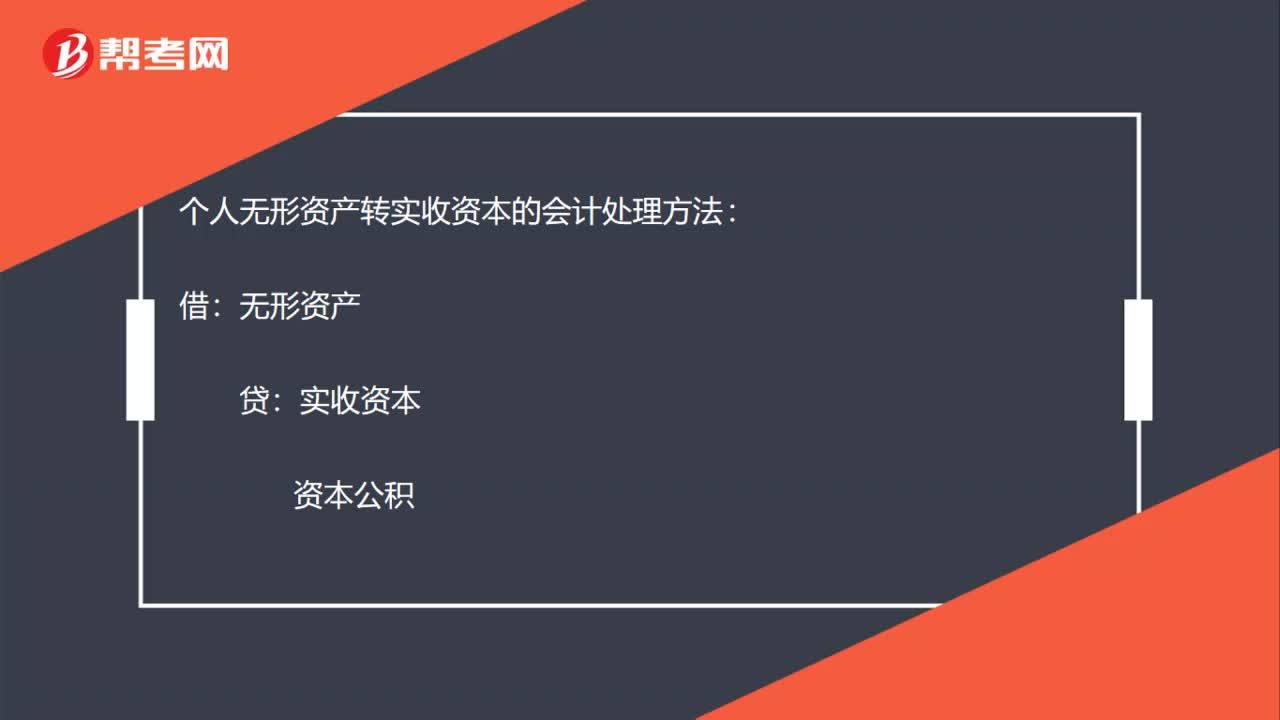

15个人无形资产怎么转实收资本?:个人无形资产怎么转实收资本?个人无形资产转实收资本的会计处理方法:借:无形资产:贷实收资本资本公积

443播放2020-07-21 34

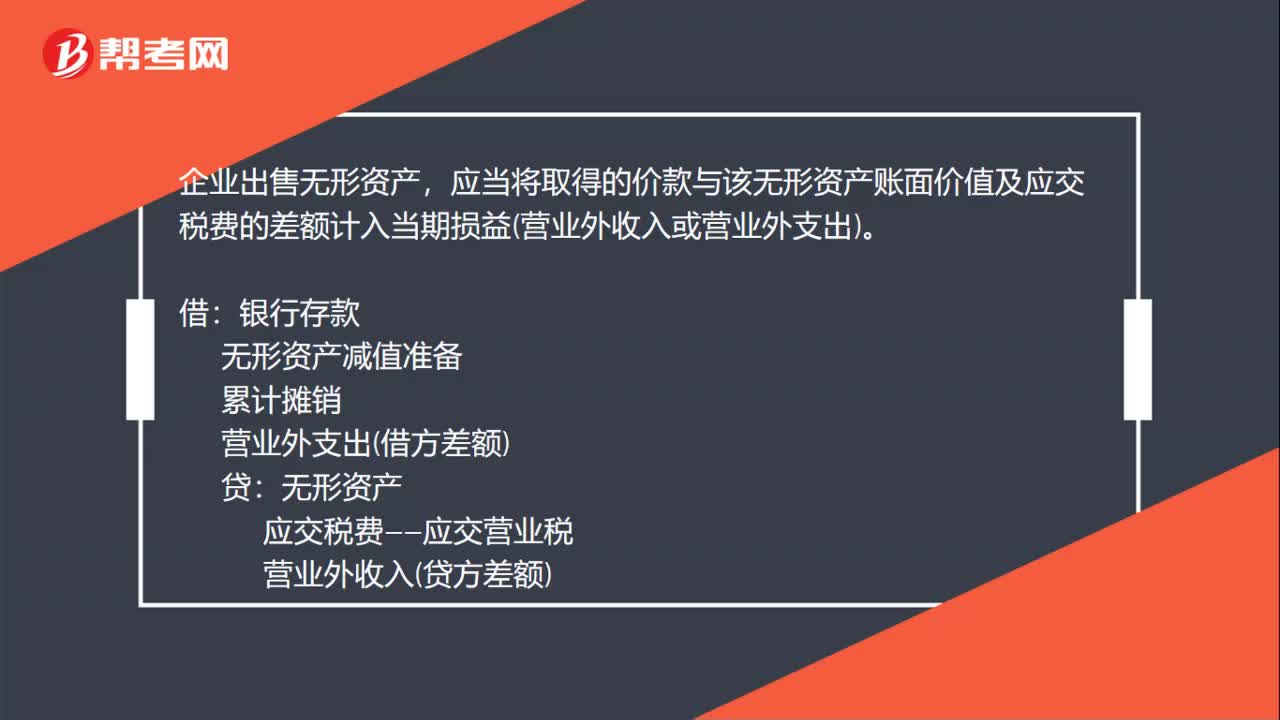

34出售无形资产会计分录怎么做?:出售无形资产会计分录怎么做?企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益营业外收入或营业外支出。借:银行存款:无形资产减值准备累计摊销营业外支出借方差额贷无形资产应交税费——应交营业税营业外收入贷方差额

567播放2020-06-29 28

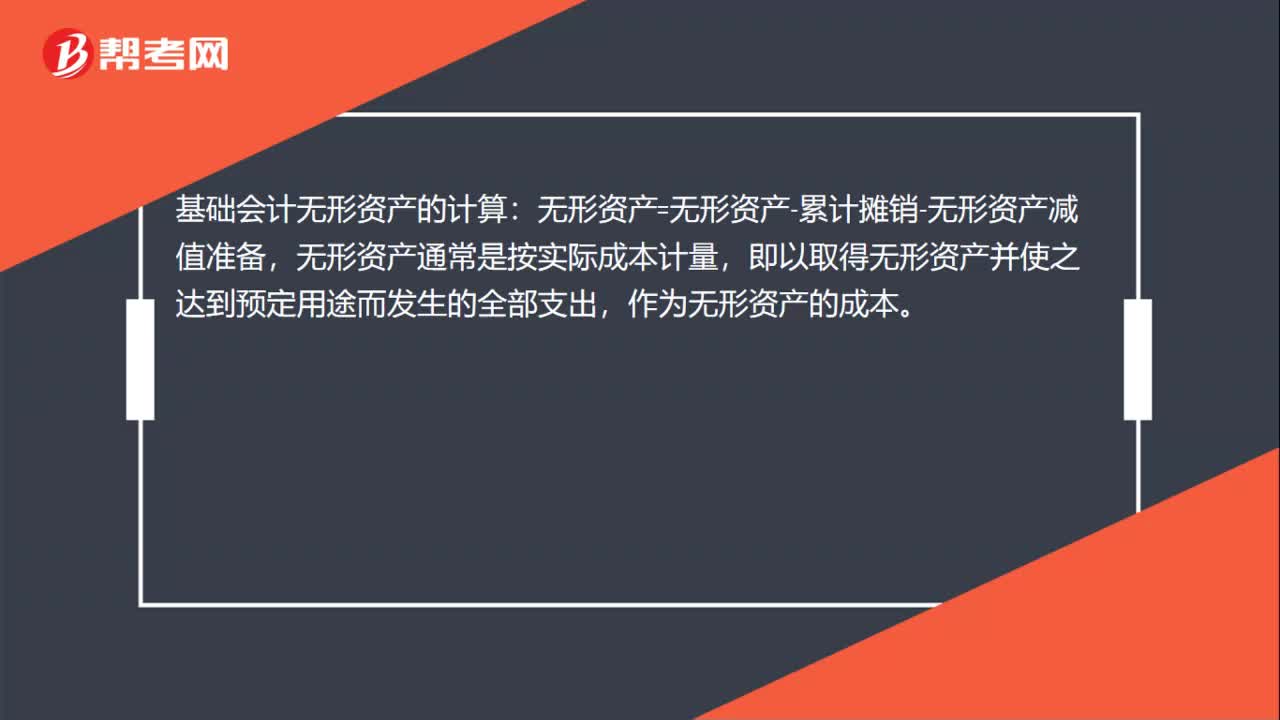

28基础会计无形资产怎么计算?:基础会计无形资产的计算:无形资产=无形资产-累计摊销-无形资产减值准备,无形资产通常是按实际成本计量,即以取得无形资产并使之达到预定用途而发生的全部支出,作为无形资产的成本。

661播放2020-06-28

初级会计无形资产问题

bolixuan·2023-09-02初级会计无形资产核算

caocunrui·2023-08-27初级会计开发无形资产

cengkouliu·2023-08-27初级会计无形资产处理

chaizhengchen·2023-08-26初级会计无形资产习题

chaniuduan·2023-08-22初级会计无形资产考试

chaniuduan·2023-08-13初级会计无形资产设置

biegunxue·2023-08-03初级会计无形资产

chaipeizhuai·2023-06-21初级会计实务资产

bengsaifeng·2023-04-03初级会计实务资产

bennoushai·2023-04-01

会计从业资格证变更需要哪些手续?

biezheidou·2018-06-13我在山西上班想考会计从业资格证,但是山西不是本专业毕业的不能考,我想去外地考可以吗?

bainiaopi·2018-06-13初级会计怎么确定分录题目

bacheshai·2018-06-13初级会计八个要求

caogannao·2018-06-13初级会计学短期借款

分手不过是爱情的开始·2018-06-14阿克苏初级会计证查询

曾经你让我失魂落魄·2018-06-14初级会计职称助理会计师

cenglinang·2018-06-14初级会计证注册会计师

biankajiang·2018-06-14我的会计从业证是今年4月在长沙考的,现在可以报考湖北的初级会计吗?我准备就是这三天补报,不知道可以?

baoyangxiu·2018-06-14请问哪位仁兄有四川农村信用社考试会计类的资料,需要看些什么书。谢谢

changqueye·2018-06-14

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

成都初级会计审核地

有点傻·2024-02-10初级会计考题真题

chaniuduan·2024-02-10初级会计在建工程

chaniuduan·2024-02-10初级会计公章财务章

banpodie·2024-02-10北京初级会计怎么领证

bianlieruan·2024-02-10初级会计成绩查询几点

chaniuduan·2024-02-10重庆怎么申请初级会计

aoyinshou·2024-02-10初级会计后几天考

chalakuang·2024-02-10初级会计考试多虑领证

changdangdi·2024-02-10刚考初级会计的

chanpeiban·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料