您好!关于2022初级会计账务处理的问题,我为您总结了以下三个方面:

一、固定资产的账务处理

1. 在确定固定资产的成本时,需要将购买价款、运输费、安装过程中领用的工程用材料价值等纳入计算。

2. 与固定资产相关的增值税可以抵扣,不计入固定资产成本。

3. 购入需要安装的固定资产,应通过“在建工程”科目进行核算。

例如,某企业购入一台设备,购买价款为50000元,增值税额为6500元,运输费为1500元,工程用材料价值1000元,其增值税为130元。根据税法规定,这些增值税可以抵扣。因此,该固定资产的成本为50000+1500+1000=52500元。

二、应收款项的账务处理

1. 应收账款入账价值的计算:包括销售商品的价款、增值税销项税额以及代购货方垫付的包装费、运杂费等。

2. 需要掌握不同类型的票据(如支票、本票、汇票)对应的科目处理。

3. 区分应收账款和其他应收款,以及应收账款的减值计算。

例如,企业因销售商品产生的应收账款,其入账价值应包括销售商品的价款、增值税销项税额以及代购货方垫付的包装费、运杂费等。

三、进项税额的账务处理

1. 企业在国内采购的货物,按照增值税发票上注明的增值税额进行账务处理。

2. 进项税额可以抵扣销项税额,从而降低企业的税负。

例如,企业购进货物,增值税发票上注明的增值税额为10000元,账务处理如下:

借:应交税费——应交增值税(进项税额)10000

贷:应付账款10000

希望以上解答能够满足您的需求,如还有其他问题,请随时提问。祝您学习进步!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

60

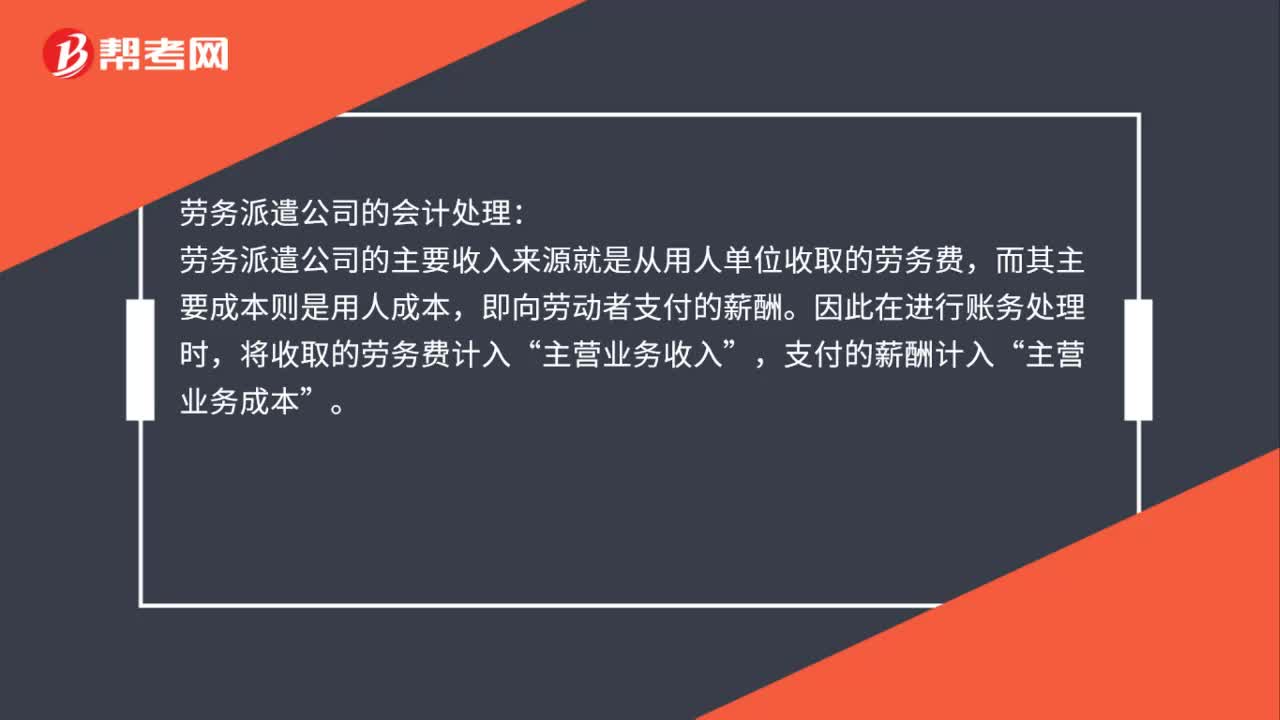

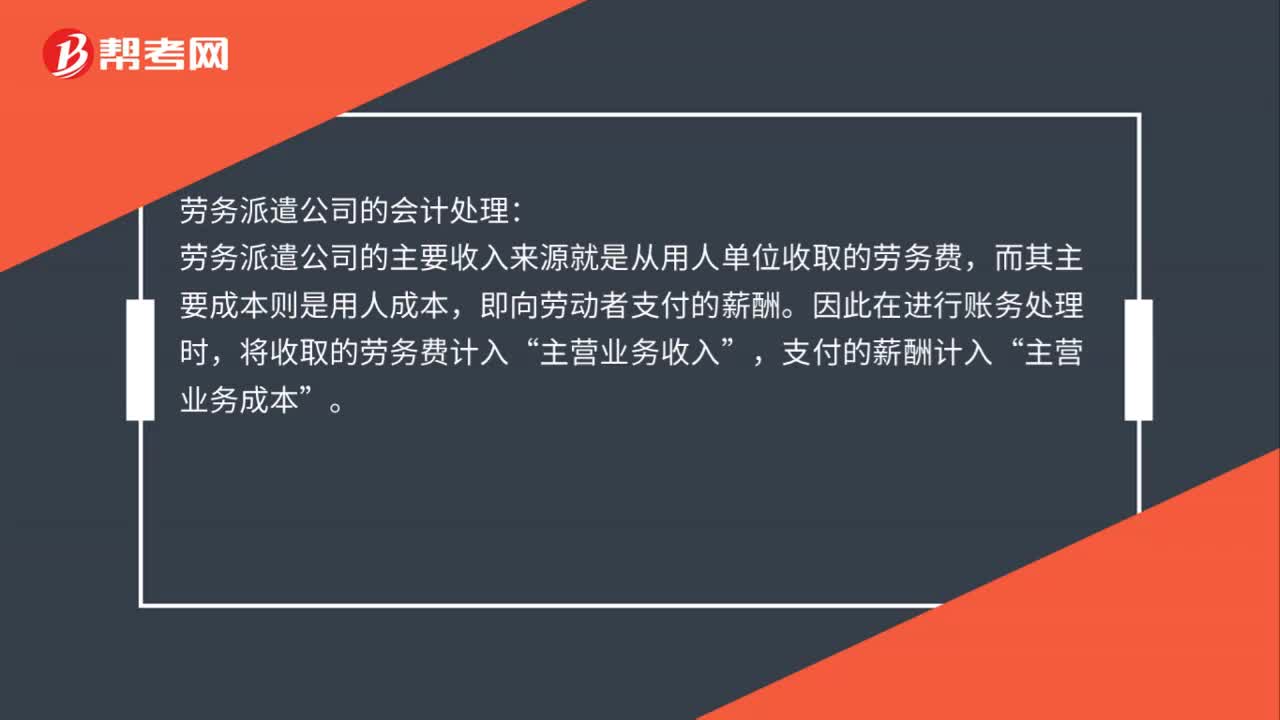

60劳务派遣会计账务处理怎么做?:劳务派遣会计账务处理怎么做?劳务派遣公司的会计处理:劳务派遣公司的主要收入来源就是从用人单位收取的劳务费,即向劳动者支付的薪酬。因此在进行账务处理时,将收取的劳务费计入“支付的薪酬计入,主营业务成本“用工单位的会计处理”用工单位在进行账务处理时。应按照协议约定直接支付给劳务派遣公司的费用:应计入实际的相关成本费用中核算,支付给被派遣者个人的费用,应作为工资薪金支出和职工福利费支出;

526播放2020-08-04 64

64劳务派遣会计账务处理怎么做?:劳务派遣会计账务处理怎么做?劳务派遣公司的会计处理:劳务派遣公司的主要收入来源就是从用人单位收取的劳务费,即向劳动者支付的薪酬。因此在进行账务处理时,将收取的劳务费计入“支付的薪酬计入,主营业务成本“用工单位的会计处理”用工单位在进行账务处理时。应按照协议约定直接支付给劳务派遣公司的费用:应计入实际的相关成本费用中核算,支付给被派遣者个人的费用,应作为工资薪金支出和职工福利费支出;

556播放2020-08-04 30

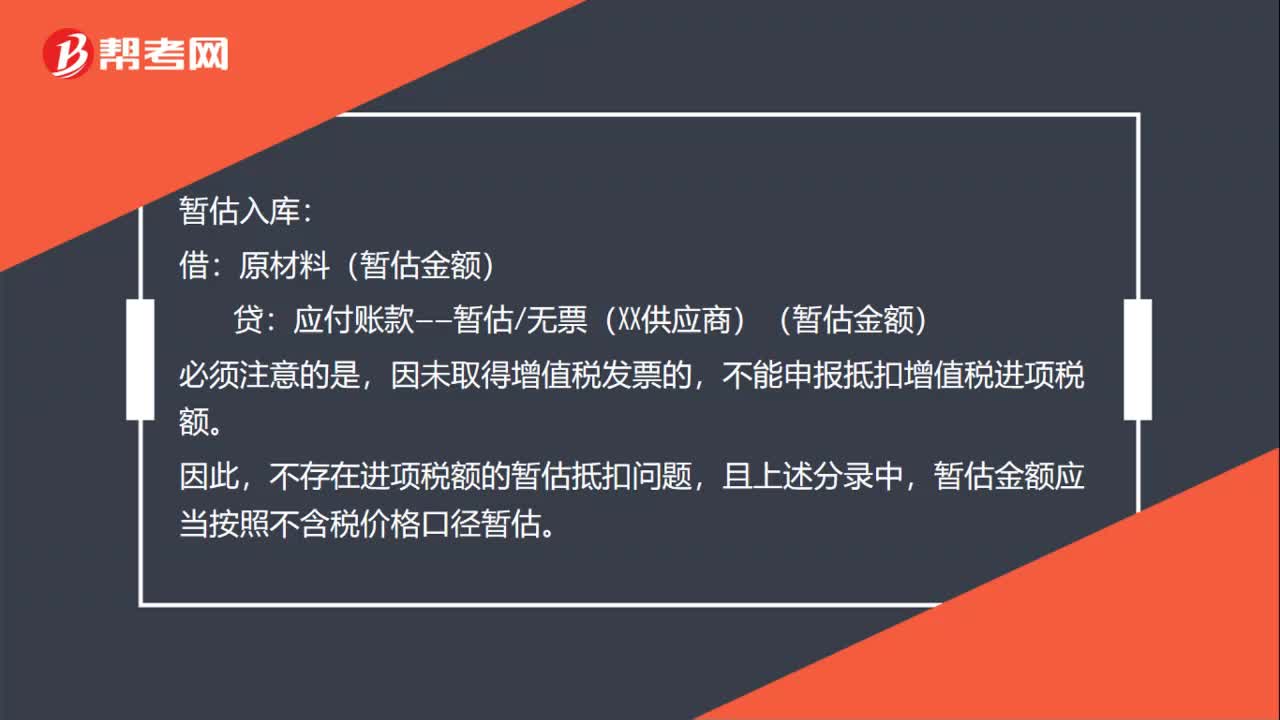

30暂估入库的会计账务怎么处理?:暂估入库的会计账务怎么处理?暂估入库:原材料(暂估金额):贷,应付账款——暂估无票(XX供应商)暂估金额,必须注意的是。因未取得增值税发票的,不能申报抵扣增值税进项税额,因此,不存在进项税额的暂估抵扣问题。且上述分录中暂估金额应当按照不含税价格口径暂估

334播放2020-07-20

销售初级会计账务处理

cenriqian·2023-08-19初级会计师账务处理

chaiwangjin·2023-08-16初级会计账面账务处理

aofuxin·2023-08-12初级会计必背账务处理

anshaopei·2023-08-11初级会计账务处理题

cailinghuo·2023-08-09初级会计核销坏账账务处理

难开怀·2023-08-05初级会计存款账务处理

chaniuduan·2023-07-26初级会计差额账务处理

chaniuduan·2023-07-17初级会计账务处理

chaniuduan·2023-06-26初级会计实务账务处理

cannieran·2023-06-26

初级会计职称证书描述

bentingpiao·2018-06-132019山东莱芜初级会计师网上报名后再去哪确认

cengsheigong·2018-06-13非会计专业想考会计证需要看什么书?

cangzuntui·2018-06-13会计从业资格证如何更改单位

借着朋友的名义去爱你·2018-06-13有没有可能所取得会计中级技术资格证书在“全国会计资格评价网”上能查询到,但证书还是假的这种情况呢?

你不再为我·2018-06-1317年云南省初级会计证要不要从业?

biaoxiongxue·2018-06-13我是河北保定的,现在想报考会计证,那么什么时候开始报名呢具体的怎么弄,我什么都不懂,谢谢帮忙

bushangsui·2018-06-13广东省初级会计职称考试只有会计从业资格证和高中毕业证可以报名吗

biesheizu·2018-06-142019的江苏会计从业资格考试和去年不一样,财考通软件不能用了,题型变了,以前是背大量选择题

bushuangtai·2018-06-14初级会计直通车学习计划

殇在你心·2018-06-15

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

初级会计考试的地点

chaniuduan·2024-02-10初级会计过去的标准

aoanxin·2024-02-10初级会计证书几年

bengsaifeng·2024-02-10初级会计实务资产教程

chaniuduan·2024-02-10上海初级会计考试故事

awangjun·2024-02-10初级会计通过不了

chaigaitui·2024-02-10怎么挑选初级会计教材

bianripao·2024-02-10新疆初级会计报名公告

binggunping·2024-02-10初级会计考试改革教材

万般执念皆为空·2024-02-10宜宾初级会计领证通知

caozanglong·2024-02-10

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

微信扫码关注公众号

获取更多考试热门资料