初级会计专题固定资产

初级会计专题固定资产 ![]()

最佳答案

帮考网答疑老师 资深老师 10-03 TA获得超过9616个赞 2024-10-03 20:34

固定资产是指使用年限超过一个会计年度的资产,如房屋、机器等。确认时注意:原值、累计折旧和净值。复习时重点掌握折旧方法和账务处理。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

107

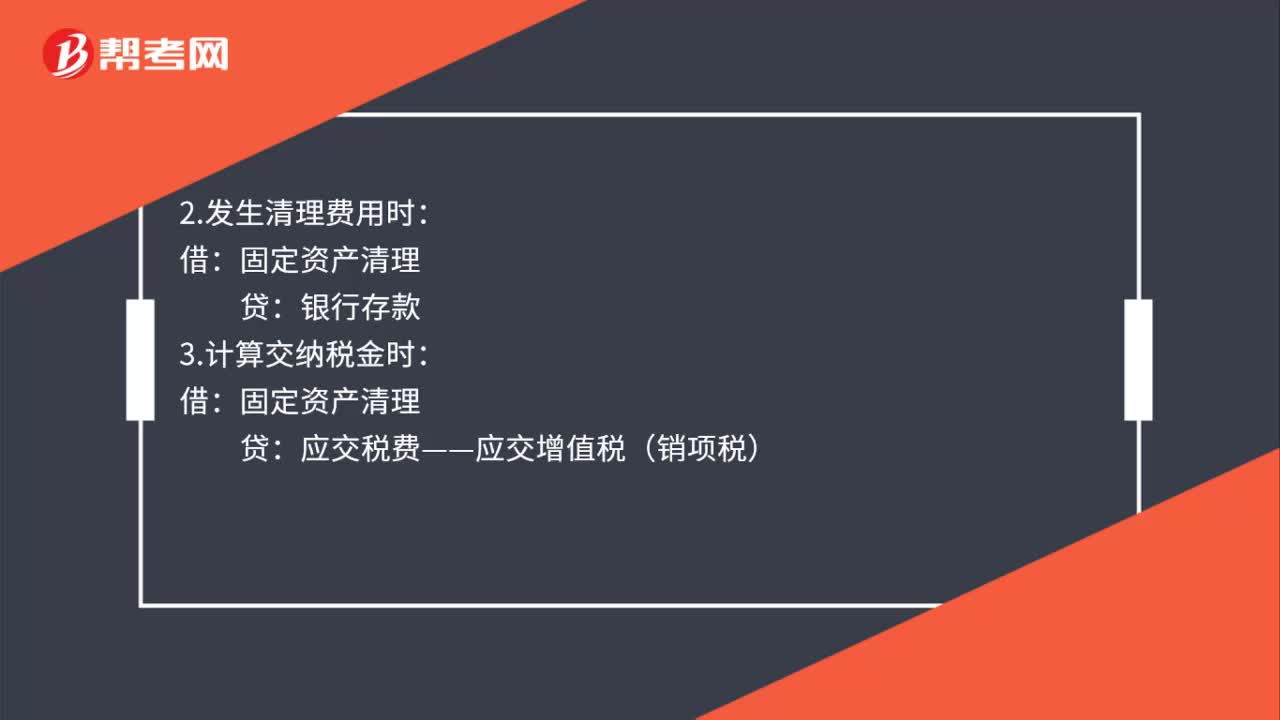

107固定资产处置的会计分录是什么?:固定资产处置的会计分录是什么?1、出售、报废和毁损的固定资产转入清理时:固定资产清理 (转入清理的固定资产账面价值):累计折旧(已计提的折旧):固定资产减值准备(已计提的减值准备):固定资产 (固定资产的账面原价):3.计算交纳税金时:应交税费——应交增值税(销项税):4.收回出售固定资产的价款、残料价值和变价收入等时:银行存款:其他应收款6、固定资产清理后的净收益

393播放2020-07-31 43

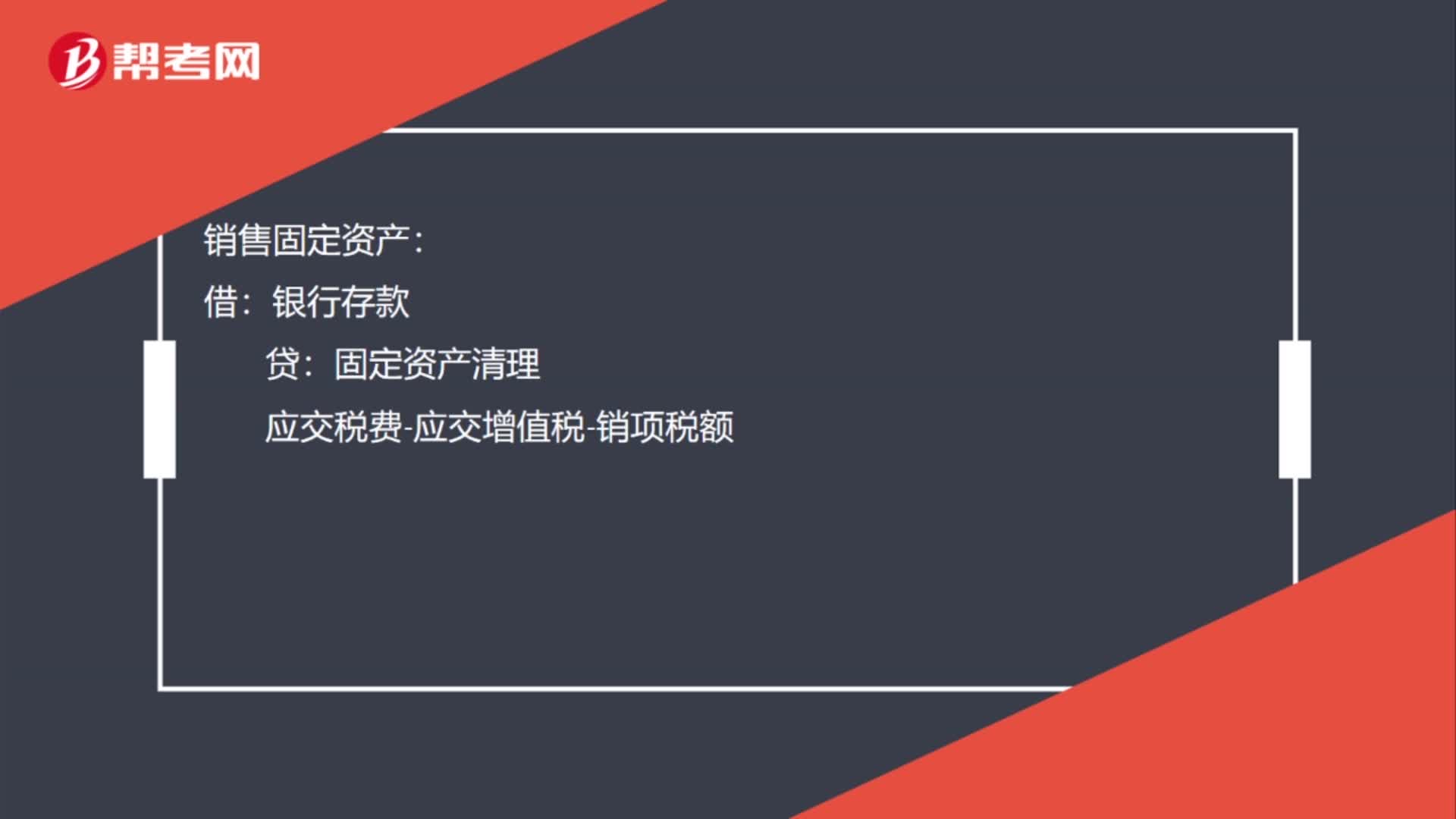

43固定资产出售会计分录怎么做?:固定资产出售会计分录怎么做?固定资产出售会计分录:将需要出售固定资产及其转入固定资产清理:累计折旧:贷:固定资产:销售固定资产:银行存款:应交税费-应交增值税-销项税额结转固定资产清理科目余额至资产处置收益借固定资产清理贷资产处置收益

501播放2020-07-11 27

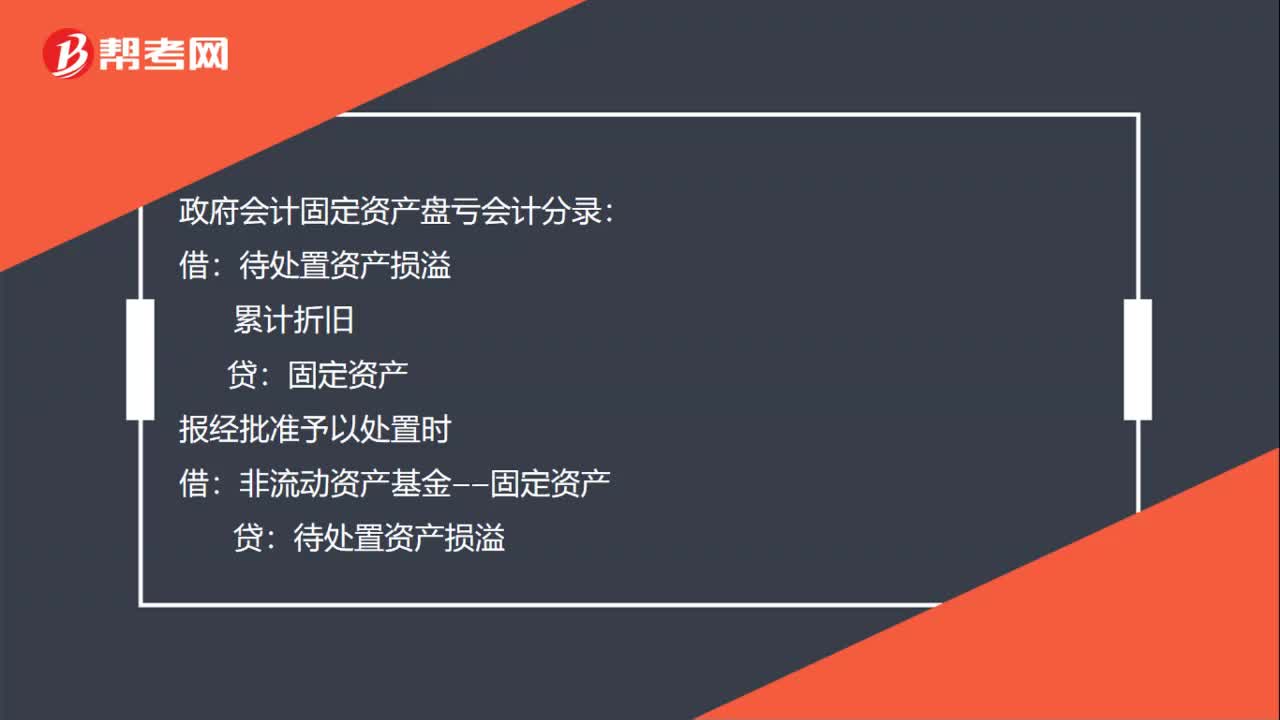

27政府会计固定资产盘亏会计分录如何做?:政府会计固定资产盘亏会计分录如何做?政府会计固定资产盘亏会计分录:待处置资产损溢:累计折旧:固定资产报经批准予以处置时借非流动资产基金——固定资产贷待处置资产损溢

974播放2020-06-24

初级会计官方资料在哪找

cexichen·2023-08-18小企业的初级会计

aocahen·2023-07-24初级会计背书计划

chaniuduan·2023-07-07大家论坛初级会计

cajunjie·2023-06-12初级会计讲解

baoliji·2023-05-01初级会计攻略

bengsaifeng·2023-04-25初级会计变更

bangsaixia·2023-04-2129号初级会计答案

chaniuduan·2023-04-14初级会计变更

chaniuduan·2023-04-02肇庆初级会计

biandupo·2023-04-02

初级会计是什么珠算等级

binniancang·2018-06-12陕西初级会计证领取需要什么证件

我以为不喊痛你会懂我疼·2018-06-14初级会计证和数字会计证

canghaikan·2018-06-14益阳市财政局要求我会计从业资格证报名时必须买他的书符合规定吗

待姐长发落地一把抽死你可·2018-06-14我的会计从业证是今年4月在长沙考的,现在可以报考湖北的初级会计吗?我准备就是这三天补报,不知道可以?

baoyangxiu·2018-06-142019初级会计职称考试个人所得税九级超额累进税率表

bonenda·2018-06-14谁知道扬州报考初级会计在哪里报名什么时间.知道的说下谢谢

biaobiaohan·2018-06-16我是8年8月拿的会计证,当年已年检,09年大专毕业,可以报考2019年的中级会计师考试吗?

bienongzao·2018-06-16山东初级会计师哪里考试

bolusou·2018-06-17我想考个会计从业资格证,不知道什么时候报名,哪位知道啊,麻烦告诉我啊我现在在丹东东港,想在这考呢。

biankangqie·2018-06-17

2024年初级会计职称考试《初级会计实务》每日一练1002

帮考网校·2024-10-022024年初级会计职称考试《经济法基础》模拟试题1002

帮考网校·2024-10-022024年初级会计职称考试《经济法基础》章节练习题精选1002

帮考网校·2024-10-022024年初级会计职称考试《初级会计实务》模拟试题1002

帮考网校·2024-10-022024年初级会计职称考试《经济法基础》模拟试题1003

帮考网校·2024-10-032024年初级会计职称考试《初级会计实务》每日一练1003

帮考网校·2024-10-032024年初级会计职称考试《经济法基础》章节练习题精选1003

帮考网校·2024-10-032024年初级会计职称考试《初级会计实务》历年真题精选1003

帮考网校·2024-10-032024年初级会计职称考试《经济法基础》每日一练1003

帮考网校·2024-10-032024年初级会计职称考试《初级会计实务》章节练习题精选1003

帮考网校·2024-10-03

初级会计考试怎样通过

baozipang·2024-02-10湖北初级会计在哪领证

cahousuo·2024-02-10历年真题初级会计

canjietian·2024-02-10北京初级会计网上

boxianjian·2024-02-10初级会计实务内容那些

banledui·2024-02-10初级会计实务3 12

chaiyie·2024-02-10初级会计考试培训内容

chaniuduan·2024-02-10初级会计教材几月出

bingrangcai·2024-02-10初级会计万题库讲义

bengsaifeng·2024-02-10考初级会计过关经验

caodiadong·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料