初级会计折旧问题总结

初级会计折旧问题总结 ![]()

chaniuduan1回答 · 786人浏览786人浏览 · 0 收藏

chaniuduan1回答 · 786人浏览786人浏览 · 0 收藏

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过1852个赞 2024-02-26 12:01

一、折旧的定义:

折旧是指固定资产在使用过程中,由于年限、技术进步、市场变化等原因,其价值逐渐减少的过程。在会计处理中,折旧是为了正确反映固定资产价值减少的情况,将固定资产原值分摊到其预计使用年限内的各个会计期间。

二、折旧的种类:

1. 年限平均法:将固定资产原值按预计使用年限平均分摊到各年。

2. 工作量法:根据固定资产的实际工作量分摊折旧费用。

3. 双倍余额递减法:在固定资产预计使用年限内,每年按固定资产账面价值的固定比例计提折旧。

4. 年数总和法:将固定资产原值乘以一个逐年递减的系数分摊到各年。

三、折旧的计算方法:

1. 年限平均法:折旧费用 = (固定资产原值 - 预计净残值) / 预计使用年限

2. 工作量法:折旧费用 = (固定资产原值 - 预计净残值) / 预计总工作量 × 实际完成工作量

3. 双倍余额递减法:折旧费用 = 固定资产账面价值 × 固定折旧率

4. 年数总和法:折旧费用 = (固定资产原值 - 预计净残值) × 年数总和 / 预计使用年限

四、折旧的会计处理:

在会计分录中,计提折旧时:

借:折旧费(管理费用、制造费用等)

贷:累计折旧

当固定资产清理时:

借:固定资产清理

贷:累计折旧

通过以上总结,希望您能对初级会计中的折旧问题有更深入的了解。如果您在具体操作中遇到问题,请随时提问,我会尽力为您解答。祝您学习愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

39

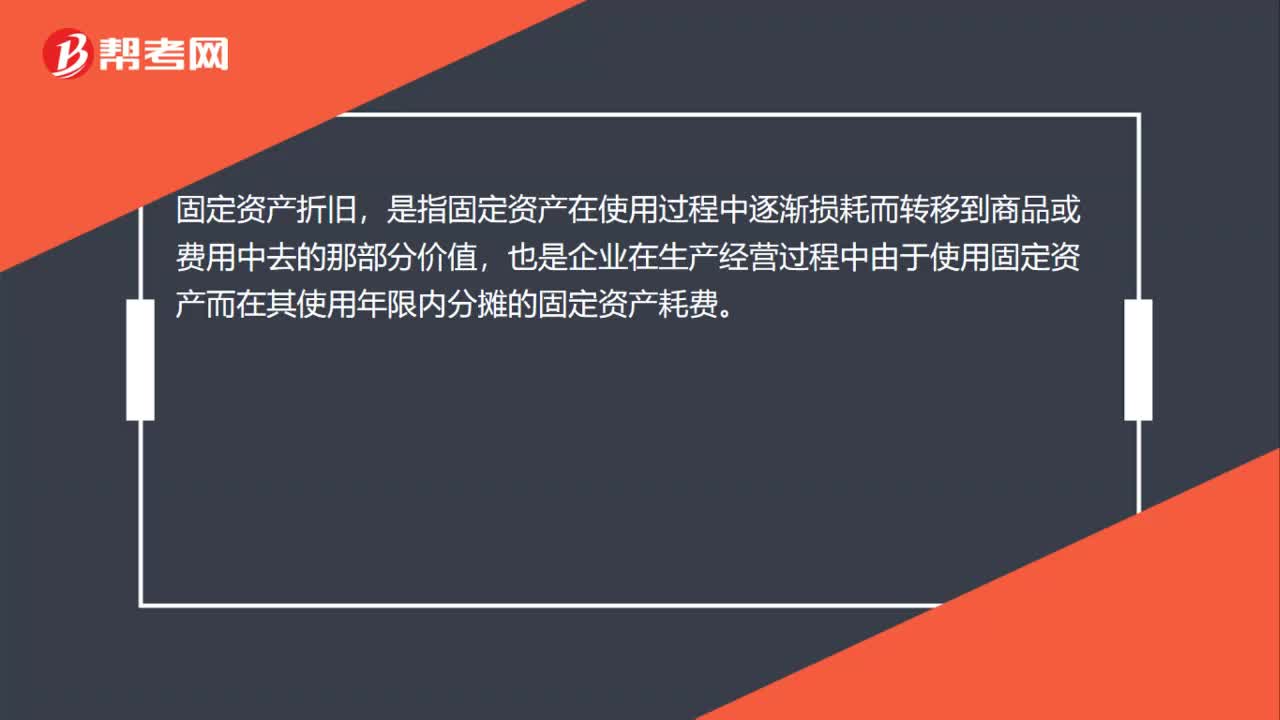

39累计折旧会计分录是什么?:累计折旧会计分录是什么?固定资产折旧,是指固定资产在使用过程中逐渐损耗而转移到商品或费用中去的那部分价值,也是企业在生产经营过程中由于使用固定资产而在其使用年限内分摊的固定资产耗费。管理费用销售费用制造费用:累计折旧:最终报废做:借固定资产清理累积折旧贷固定资产

306播放2020-07-25 37

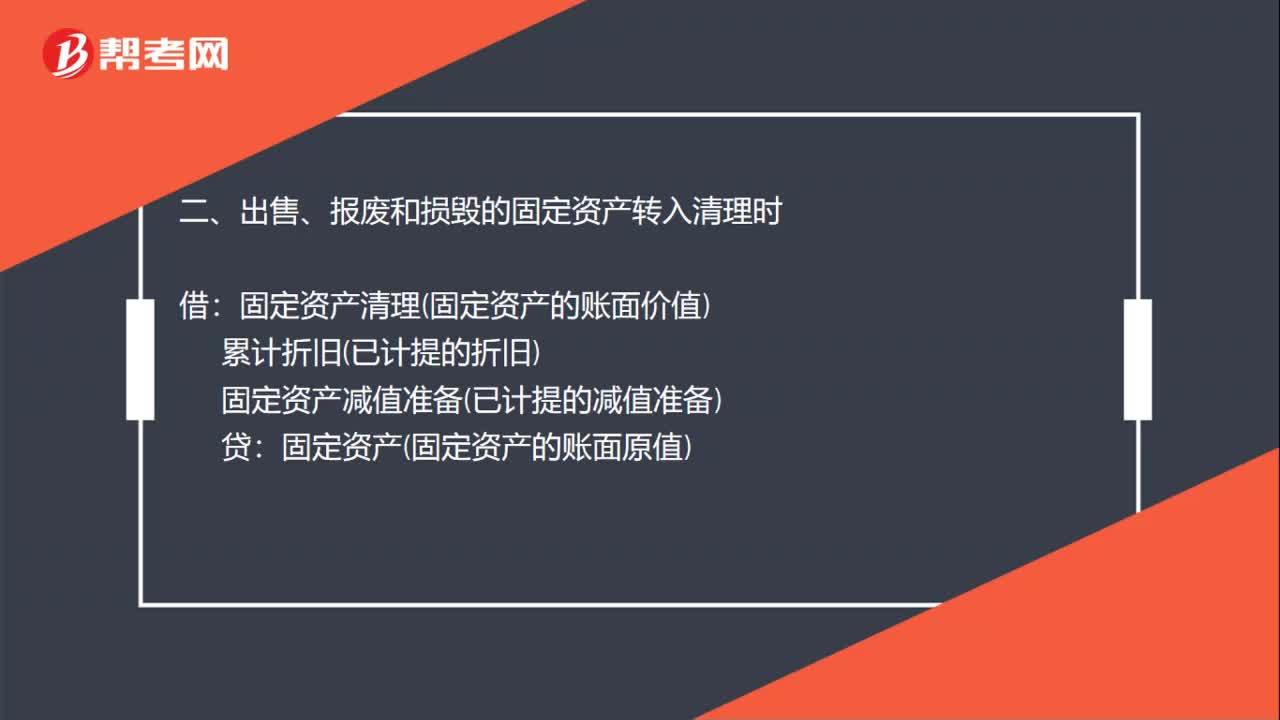

37累计折旧结转会计分录怎么做?:累计折旧结转会计分录怎么做?一、计提折旧:管理费用:制造费用:销售费用贷累计折旧二、出售、报废和损毁的固定资产转入清理时借固定资产清理固定资产的账面价值累计折旧已计提的折旧固定资产减值准备已计提的减值准备贷固定资产固定资产的账面原值

636播放2020-07-09 38

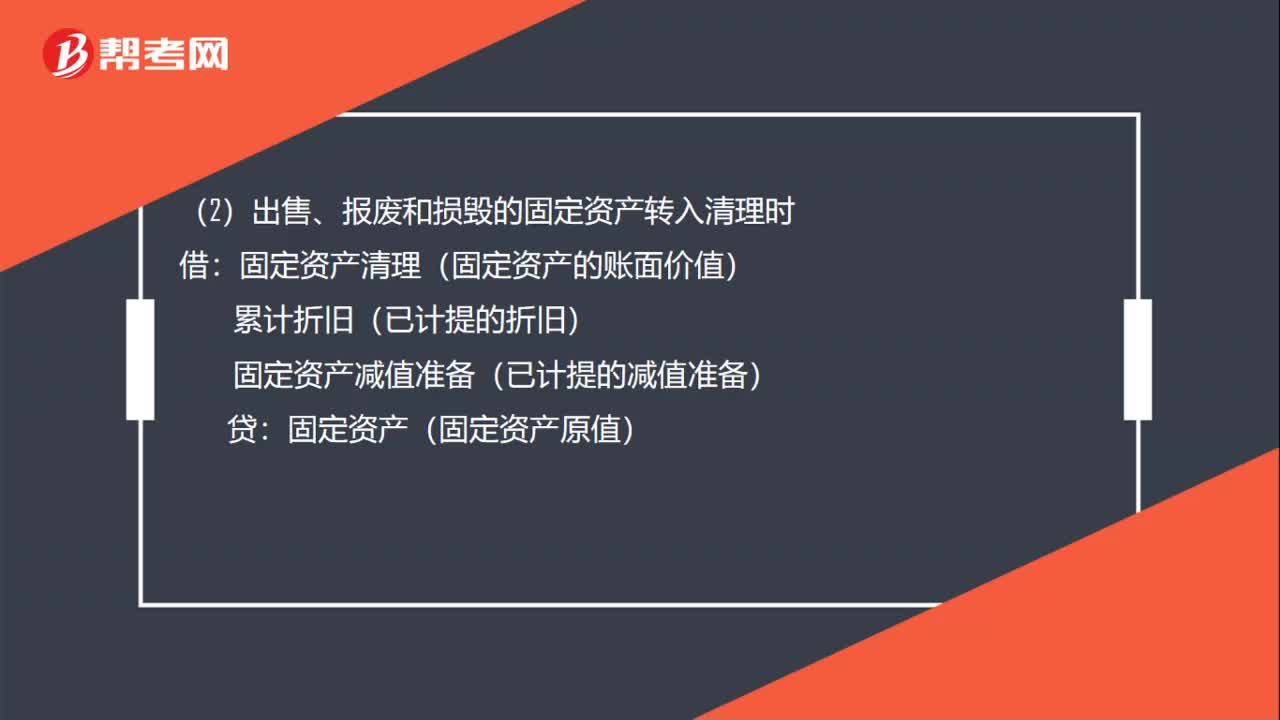

38累计折旧结转会计分录是什么?:累计折旧结转会计分录是什么?(1)计提折旧:管理费用制造费用销售费用:累计折旧(2)出售、报废和损毁的固定资产转入清理时借固定资产清理(固定资产的账面价值)累计折旧(已计提的折旧)固定资产减值准备(已计提的减值准备)贷固定资产(固定资产原值)

494播放2020-06-24

初级会计计算折旧扣除公式

bengcuzei·2023-08-16初级会计中资产折旧计算

仙味盎然·2023-08-06初级会计计算折旧扣除多少

binzhuiyun·2023-08-05初级会计计提折旧概念

anmouguo·2023-07-26初级会计直线计提折旧

cengbaidui·2023-07-23初级会计实务折旧法

chaniuduan·2023-07-22初级会计折旧问题题型

bangqinchuan·2023-07-17初级会计折旧年数

bingzunshuan·2023-07-12初级会计中资产折旧

bengsaifeng·2023-07-08初级会计直线折旧

cangshaipao·2023-07-06

学会计,并且考个会计证,下来需要多少钱

biankuaiben·2018-06-13兰州初级会计资格考试

akaiyuan·2018-06-13亳州初级会计师考试

bisanzhuan·2018-06-13初级会计证学习要求

canzhepin·2018-06-13蒙自市初级会计师

caozhinou·2018-06-14初级会计专业讲座内容

baihuimiao·2018-06-14郑州市会计从业资格证考试有地区限制吗?

chatanceng·2018-06-14会计证和初级会计什么区别

南调北向·2018-06-14初级会计师会计专业报名

安葬余情·2018-06-14注册会计师工资是初级会计

changzuoque·2018-06-14

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

考初级会计报名资格

baozhuhe·2024-02-10桂林初级会计师

chaniuduan·2024-02-10初级会计考试习题练习

chaniuduan·2024-02-10初级会计课本每年改动

chaniuduan·2024-02-10初级会计评审和考试

biecoukui·2024-02-10江苏初级会计多久领证

chaniuduan·2024-02-10浙江初级会计怎么领

chaisubiao·2024-02-102016初级会计成绩合格

bengsaifeng·2024-02-10初级会计中间休息吗

chaniuduan·2024-02-10初级会计能考中级

chanfenque·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料