chaniuduan1回答 · 781人浏览781人浏览 · 0 收藏

chaniuduan1回答 · 781人浏览781人浏览 · 0 收藏

您好!关于初级会计实务中的折旧法,这里为您详细解释三种常见的折旧方法:

1. 年限平均法(直线法):

年限平均法是最简单也是最常用的折旧方法。它将固定资产的应计折旧额均匀地分摊到固定资产的预计使用寿命内。其计算公式如下:

- 年折旧率 = 1 / 预计使用年限 * 100%

- 月折旧率 = 年折旧率 / 12

- 月折旧额 = 固定资产原值 * 月折旧率

2. 工作量法:

工作量法是根据固定资产的实际工作量来计提折旧的一种方法,适合于那些使用程度不均匀的固定资产。计算公式如下:

- 单位工作量折旧额 = (固定资产原值 - 预计净残值) / 预计总工作量

- 月折旧额 = 该项固定资产当月工作量 * 单位工作量折旧额

3. 双倍余额递减法:

双倍余额递减法是一种加速折旧的方法,它不考虑固定资产的残值,在前期计提较多的折旧。计算公式如下:

- 年折旧率 = 2 / 预计使用年限 * 100%

- 月折旧率 = 年折旧率 / 12

- 月折旧额 = 固定资产账面净值 * 月折旧率

这种方法在折旧年限到期前两年内,需要将固定资产账面净值扣除预计净残值后的净值平均摊销。

每种折旧方法都有其适用的情况,企业在选择折旧方法时,应结合固定资产的实际使用状况、使用寿命、预计净残值等因素综合考虑。

希望以上解释能够满足您的需求,如果还有任何疑问,请随时提问,我会耐心为您解答。祝您学习愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

39

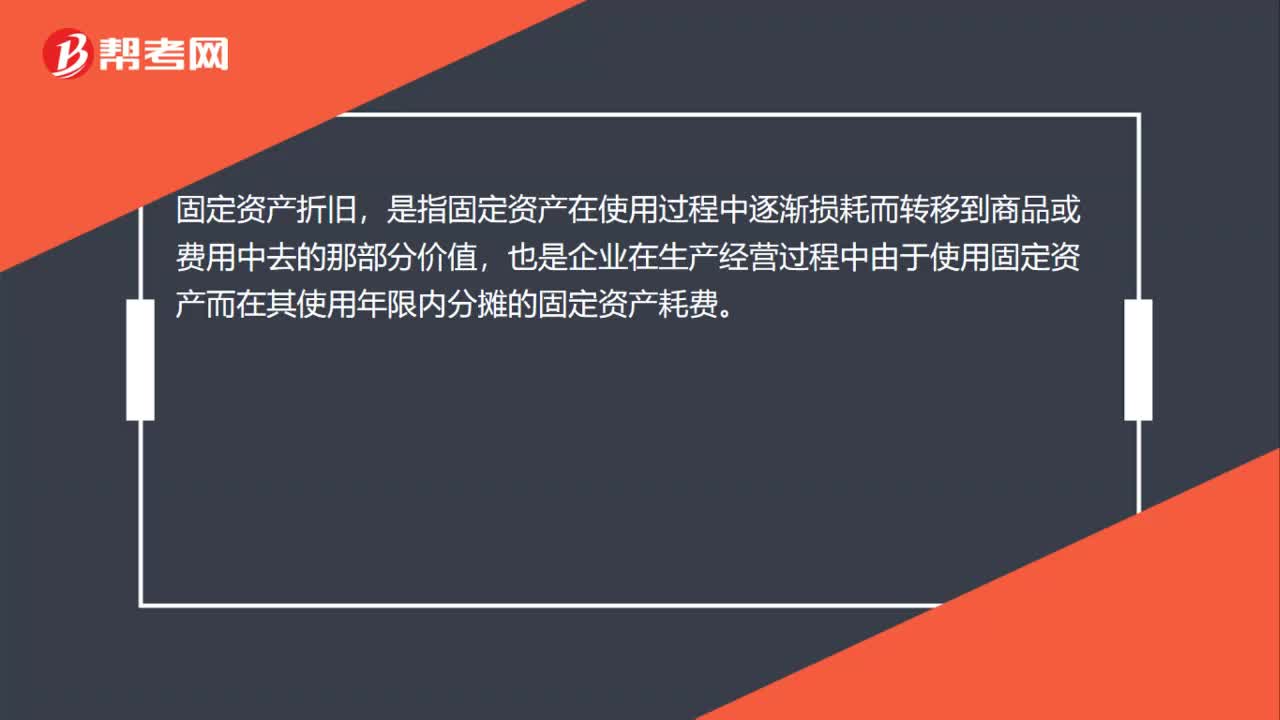

39累计折旧会计分录是什么?:累计折旧会计分录是什么?固定资产折旧,是指固定资产在使用过程中逐渐损耗而转移到商品或费用中去的那部分价值,也是企业在生产经营过程中由于使用固定资产而在其使用年限内分摊的固定资产耗费。管理费用销售费用制造费用:累计折旧:最终报废做:借固定资产清理累积折旧贷固定资产

306播放2020-07-25 126

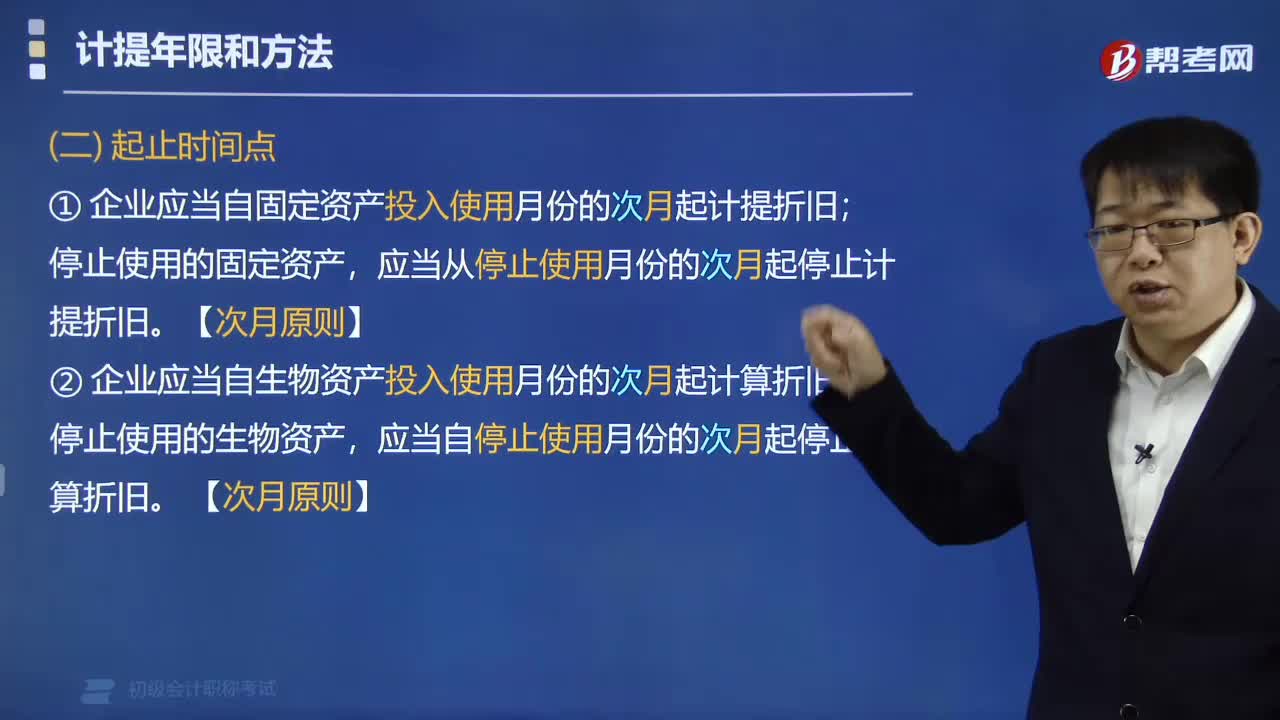

126折旧摊销的计提方法有几种?:满足条件的特定固定资产采取加速折旧方法的。② 生产性生物资产按照直线法计算的折旧。③ 无形资产按照直线法计算的摊销费用。① 企业应当自固定资产投入使用月份的次月起计提折旧。应当从停止使用月份的次月起停止计提折旧,② 企业应当自生物资产投入使用月份的次月起计算折旧:应当自停止使用月份的次月起停止计算折旧,长期资产折旧摊销的计提方法,应当自2017年11月起停止计算折旧。

407播放2020-07-23 84

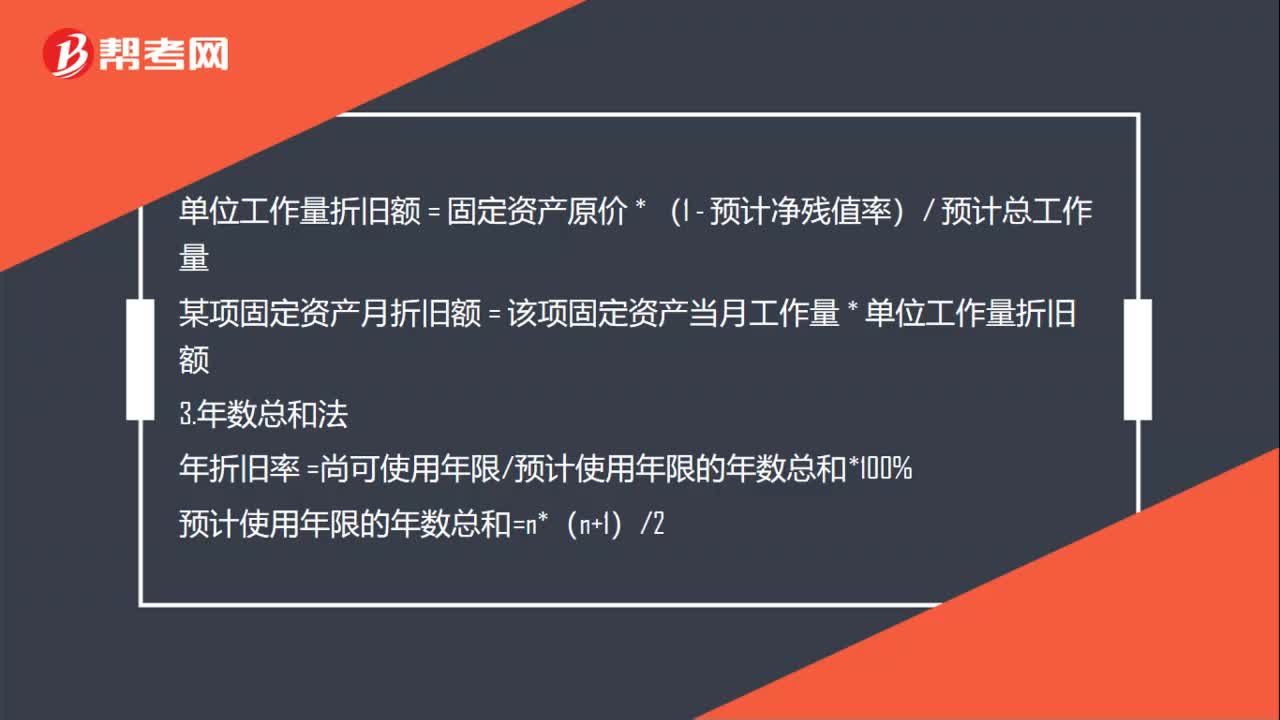

84折旧费计算方法有哪些?:折旧费计算方法有哪些?折旧费计算公式:年折旧率 =(1 - 预计净残值率) 预计使用寿命(年)*100%某项固定资产月折旧额 = 该项固定资产当月工作量 * 单位工作量折旧额年折旧率 =尚可使用年限预计使用年限的年数总和*100%预计使用年限的年数总和=n*(n+1)2月折旧额=(固定资产原价-预计净残值)*月折旧率年折旧率=2预计使用寿命(年)*100%月折旧率=年折旧率12

589播放2020-07-20

初级会计计算折旧扣除方法

cantaguo·2023-09-03初级会计实务折旧年度

bingdiejiang·2023-08-03初级会计计提折旧概念

anmouguo·2023-07-26初级会计折旧问题总结

chaniuduan·2023-07-25初级会计直线计提折旧

cengbaidui·2023-07-23初级会计折旧问题题型

bangqinchuan·2023-07-17初级会计实务折扣题

binluorui·2023-07-17初级会计折旧年数

bingzunshuan·2023-07-12初级会计中资产折旧

bengsaifeng·2023-07-08初级会计直线折旧

cangshaipao·2023-07-06

2019陕西西安会计从业资格证领取的问题时间,地点

aitengnuo·2018-06-122019年会计从业资格考试准考证丢失,准考证号没有,如何查询考试成绩?

笔尖宣情·2018-06-1307会计初级职称证书图

cangkecheng·2018-06-132019大连会计上岗证考试的具体内容是什么?

cangtejie·2018-06-14会计上岗证一年有几次考试机会,除了五月份的还有那个月

bapenmin·2018-06-15会计从业资格证上面的专业技术职称问题?是专指会计专业技术资格还是包括其它专业技术资格?

binenne·2018-06-15会计证发证日期和注册登记日期不一样,怎么回事

cangzuolin·2018-06-16上海初级会计师费用标准

chaxuexian·2018-06-16申请初级会计师证书条件

changyouji·2018-06-16异地考取的会计从业资格证要在户口所在地使用是否需要办理转证手续

biezheiqun·2018-06-16

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

成都初级会计审核地

有点傻·2024-02-10初级会计考题真题

chaniuduan·2024-02-10初级会计在建工程

chaniuduan·2024-02-10初级会计公章财务章

banpodie·2024-02-10北京初级会计怎么领证

bianlieruan·2024-02-10初级会计成绩查询几点

chaniuduan·2024-02-10重庆怎么申请初级会计

aoyinshou·2024-02-10初级会计后几天考

chalakuang·2024-02-10初级会计考试多虑领证

changdangdi·2024-02-10刚考初级会计的

chanpeiban·2024-02-10

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

微信扫码关注公众号

获取更多考试热门资料