初级会计留存收益分录

初级会计留存收益分录 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过3995个赞 2024-02-26 11:29

您好!关于初级会计中的留存收益分录,这是一个非常重要且基础的知识点。下面我将为您详细解释:

留存收益通常指的是企业在盈利后,不分配给股东而是留在企业内部作为再投资或弥补以前年度亏损的资金。

在会计处理上,留存收益的分录通常涉及以下两个步骤:

1. **盈余公积转增留存收益**:

- 借:盈余公积

- 贷:未分配利润(或留存收益)

2. **将未分配利润分配给股东或留作下一年度**:

- 若分配给股东:

- 借:未分配利润(或留存收益)

- 贷:应付股利

- 若留作下一年度:

- 通常在年末,将当年未分配利润直接转入下一年度留存收益,不单独做分录。

以下是具体的会计分录说明:

- **盈余公积转增留存收益**:当企业决定将部分盈余公积转为留存收益时,会计分录为借记盈余公积账户,贷记未分配利润账户。

- **分配股利**:如果决定分配股利,会计分录为借记未分配利润账户,贷记应付股利账户,表明企业的利润分配出去了。

- **留作下一年度**:如果决定将未分配利润留作下一年度使用,通常在年末的时候,这部分利润已经在利润表中体现,不需要做额外的分录。

请根据您企业的实际情况和会计政策,进行正确的会计处理。

希望我的回答能够帮到您,如果您还有其他问题,欢迎继续提问!我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

53

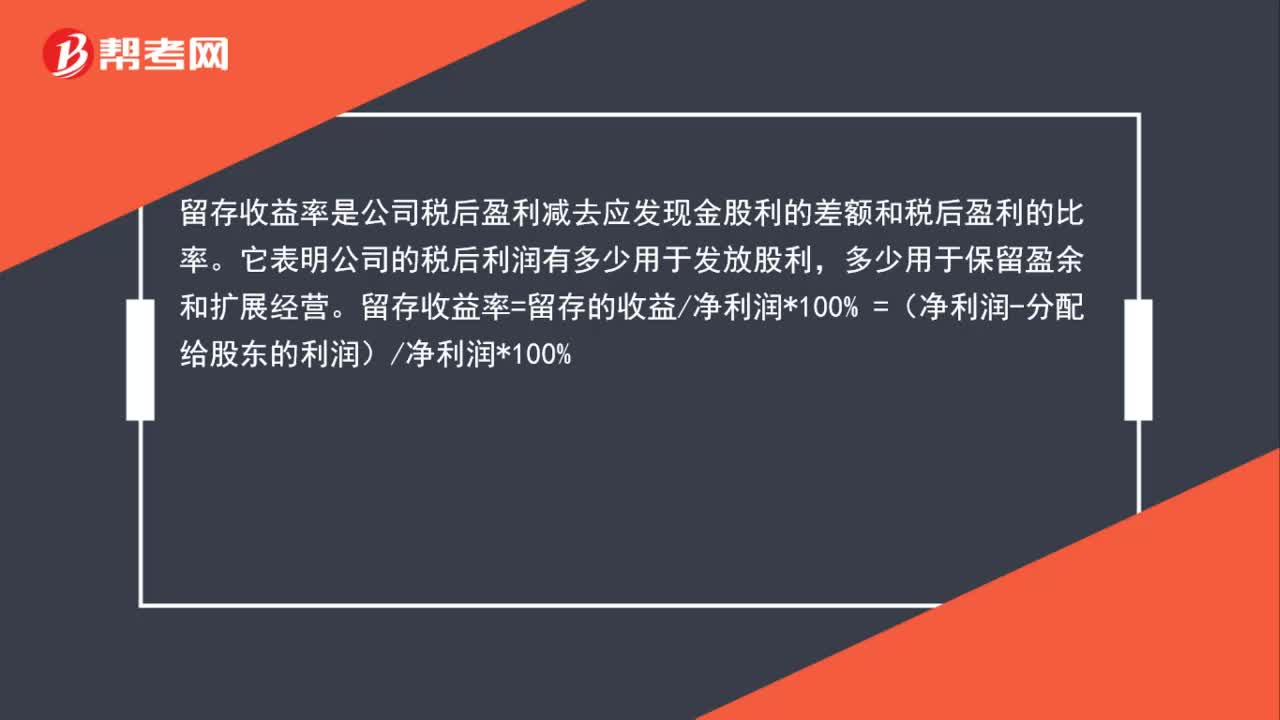

53留存收益率是什么?:留存收益率是什么?留存收益率是公司税后盈利减去应发现金股利的差额和税后盈利的比率。它表明公司的税后利润有多少用于发放股利,多少用于保留盈余和扩展经营。留存收益率=留存的收益净利润*100% =(净利润-分配给股东的利润)净利润*100%

355播放2020-06-28 18

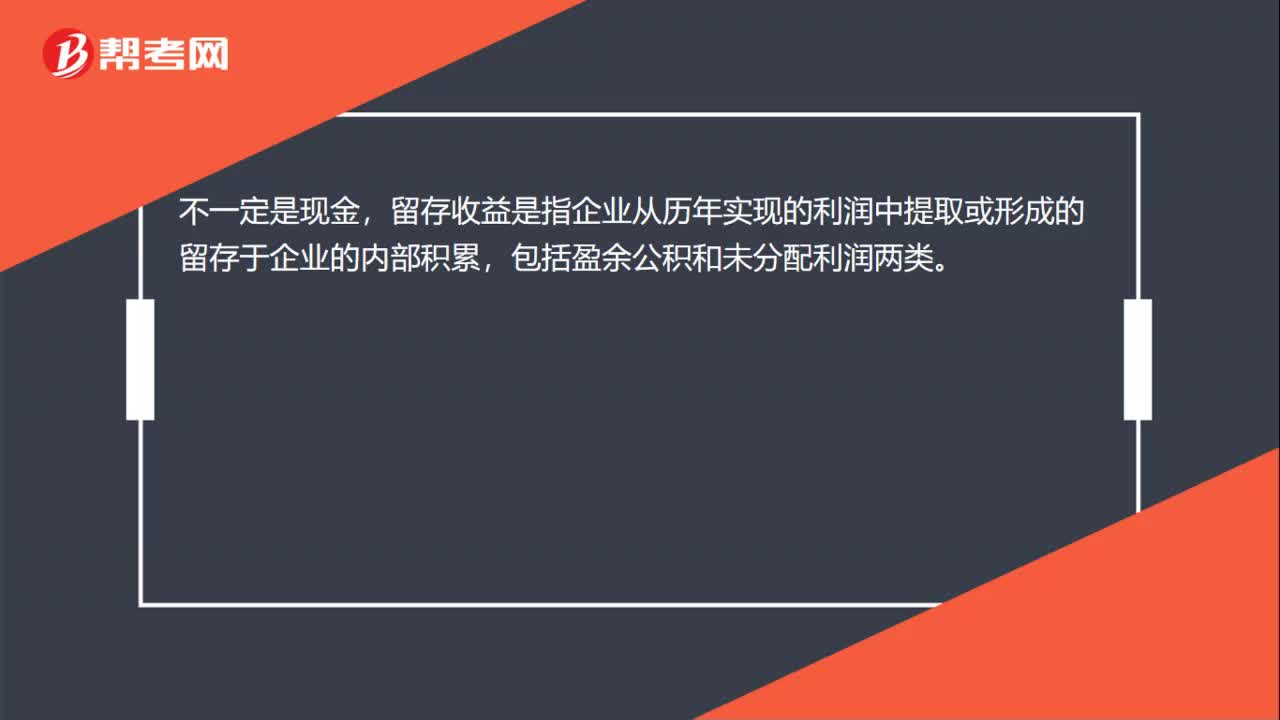

18留存收益一定是现金吗?:留存收益一定是现金吗?不一定是现金,留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

409播放2020-06-28 20

20留存收益包括哪些?:留存收益包括哪些?留存收益包括盈余公积和未分配利润两类,其概念是指企业从历年实现的利润中提取或形成的留存于企业的内部积累。

423播放2020-06-28

初级会计对留存收益理解

changmeitui·2023-09-04初级会计实务考试存款分录

chaniuduan·2023-08-21初级会计职称存货分录

baitiepo·2023-08-20初级会计银行存款分录

banmichuang·2023-08-17初级会计留存收益总额

chaniuduan·2023-07-19初级会计留存收益增加

aipiaomiu·2023-07-16初级会计新收入分录

changjisou·2023-07-10老师,留存收益也属于所有者权益类吗

考友10253518·2022-02-11老师+利润分配是留存收益吗+如果是为什么教材又说留存收益只有

甜甜307·2022-01-09计算留存收益要加上净利润吗

陈光菊13477864885·2021-12-21

会计证的发证机关是县财政局,那可不可以到市区报考初级技术资格考试,还是只能在发证的县区报名?

bingyangrua·2018-06-12唐山年检会计证在哪办是直接交钱就办完了?不用考试不上课的?各位帮帮忙

还在徘徊·2018-06-122019初级会计职称考试成绩查询入口在哪儿?合格标准是多少?

chaiduojiu·2018-06-12会计从业资格证变更需要哪些手续?

biezheidou·2018-06-13广西会计从业资格考试考区怎么选的?我在桂林上学,户口在防城港。

bingpohai·2018-06-13福建初级会计考试中心

chanzaoyin·2018-06-13请问我会计从业资格考试界过了,成绩查询合格,但会计证还没有办下来,可以报会计初级的考试吗?

cengqiaogeng·2018-06-142019年四川成都会计从业资格证考试报名的考试地点和名称选不起是怎么回事

bipieshi·2018-06-14初级会计会计第六章

boshuainong·2018-06-14初级会计证包括会计实操吗

biliulong·2018-06-15

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

初级会计考试怎样通过

baozipang·2024-02-10湖北初级会计在哪领证

cahousuo·2024-02-10历年真题初级会计

canjietian·2024-02-10北京初级会计网上

boxianjian·2024-02-10初级会计实务内容那些

banledui·2024-02-10初级会计实务3 12

chaiyie·2024-02-10初级会计考试培训内容

chaniuduan·2024-02-10初级会计教材几月出

bingrangcai·2024-02-10初级会计万题库讲义

bengsaifeng·2024-02-10考初级会计过关经验

caodiadong·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料