下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴注意了!经济专业技术资格实行全国统一考试制度,由全国统一组织、统一大纲、统一试题、统一评分标准。参加考试并成绩合格者,获得相应级别的专业技术资格,由人事部统一发放合格证书。为了帮助大家更好地备考,帮考网带来了考试相应知识点供大家学习,一起来看看吧!

财务比率分析[了解]:

(一)偿债能力比率

1.短期偿债能力比率

(1)流动比率。

流动比率=流动资产÷流动负债

运用该指标应注意的几个问题:

第一,虽然流动比率越高,企业偿还短期债务的流动资产保证程度越强,但这并不等于说企业已有足够的现金或存款用来偿还债务。

第二,从短期债权人的角度来看,希望该比率越高越好,但从企业角度来看,过高的比率通常意味着企业闲置现金的持有量多,必然会造成企业机会成本的增加和获利能力的降低。

第三,不同的企业以及同一企业不同时期的评价标准是不同的。

第四,在分析流动比率时应当剔除一些虚假因素的影响。

(2)速动比率。

速动比率=速动资产÷流动负债

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。

(3)现金流动负债比率。

现金流动负债比率=(经营现金净流量÷流动负债)×100%

2.长期偿债能力比率

(1)资产负债率。

资产负债率=(负债总额÷资产总额)× 100%

这一比率越小,表明企业的长期偿债能力越强。

(2)产权比率。是企业财务结构稳健与否的重要标志

产权比率=(负债总额÷所有者权益)×100%

它反映企业所有者权益对债权人权益的保障程度。指标越低,表明企业的长期偿债能力越强,债权人权益的保障程度越高,承担的风险越小,但企业不能充分地发挥负债的财务杠杆效应。

产权比率与资产负债率对评价企业偿债能力的作用基本相同,主要区别在于:前者侧重于分析债务偿付安全性的物质保障程度,后者侧重于揭示财务结构的稳健程度以及自有资金对偿债风险的承受能力。

(3)已获利息倍数。

已获利息倍数=税前利润÷利息费用

该指标不仅反映了企业获利能力大小,而且反映了获利能力对偿还到期债务的保证程度。它既是企业举债经营的前提依据,也是衡量企业长期偿债能力大小的重要标志。该指标至少应当大于1。

(二)营运能力比率

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。

营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。

1.应收账款周转率 (次数)

2.存货周转率(次数)

3.流动资产周转率

4.总资产周转率(次数)

该指标可以反映企业全部资产利用和运转效率。

总资产周转率=营业收入(销售收入)/平均资产总额

(三)盈利能力比率

1.销售净利率

销售净利率=(净利润÷营业收入)×100%

2.销售毛利率

销售毛利率=[(营业收入一营业成本)÷营业收入]×100%

3.资产净利率

资产净利率=(净利润÷平均资产总额)×100%

4.净资产报酬率

净资产报酬率=(净利润÷平均净资产额)×100%

(四)发展能力比率

企业发展能力的指标主要包括销售(营业)增长率、资本积累率、总资产增长率等。

1、销售(营业)增长率

2、资本积累率

3、总资产增长率

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

55

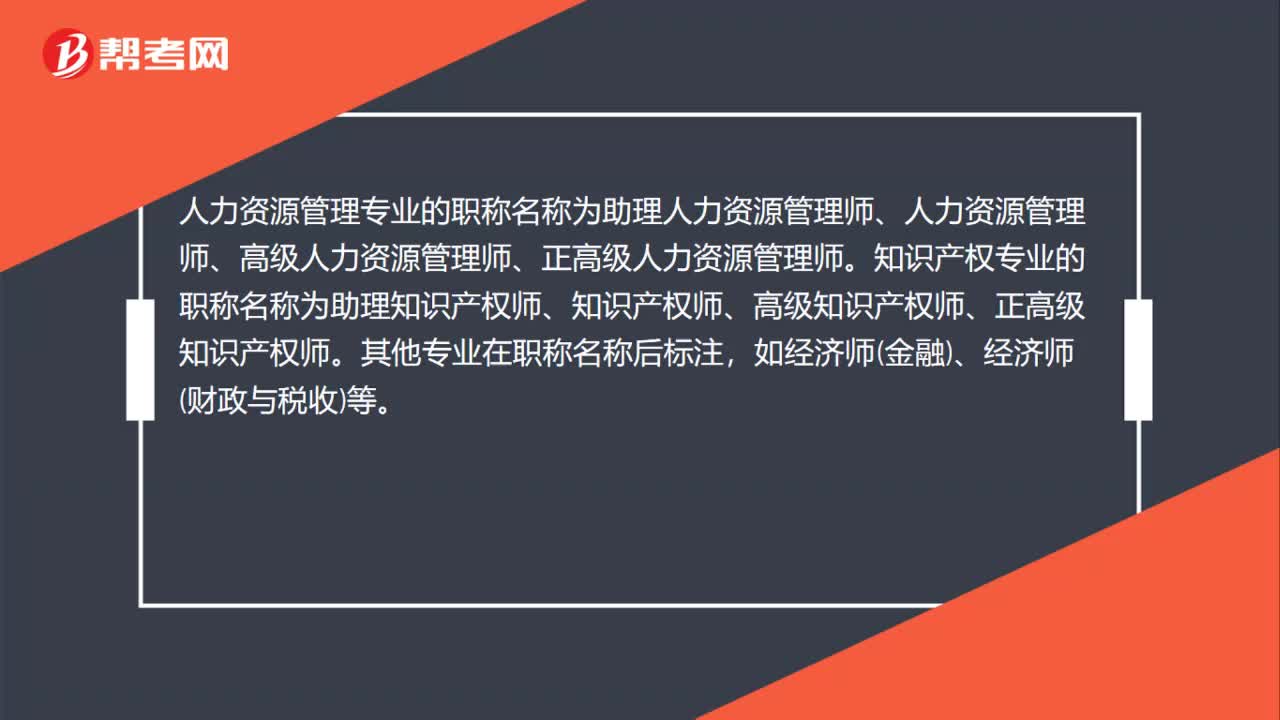

55为什么初级经济师人力资源管理和知识产权专业要单独设置专业职称?:为什么初级经济师人力资源管理和知识产权专业要单独设置专业职称?在《人力资源社会保障部关于深化经济专业人员职称制度改革的指导意见》中指出:为进一步体现专业属性,部分专业的职称名称直接以专业命名。人力资源管理专业的职称名称为助理人力资源管理师、人力资源管理师、高级人力资源管理师、正高级人力资源管理师。知识产权专业的职称名称为助理知识产权师、知识产权师、高级知识产权师、正高级知识产权师。

38

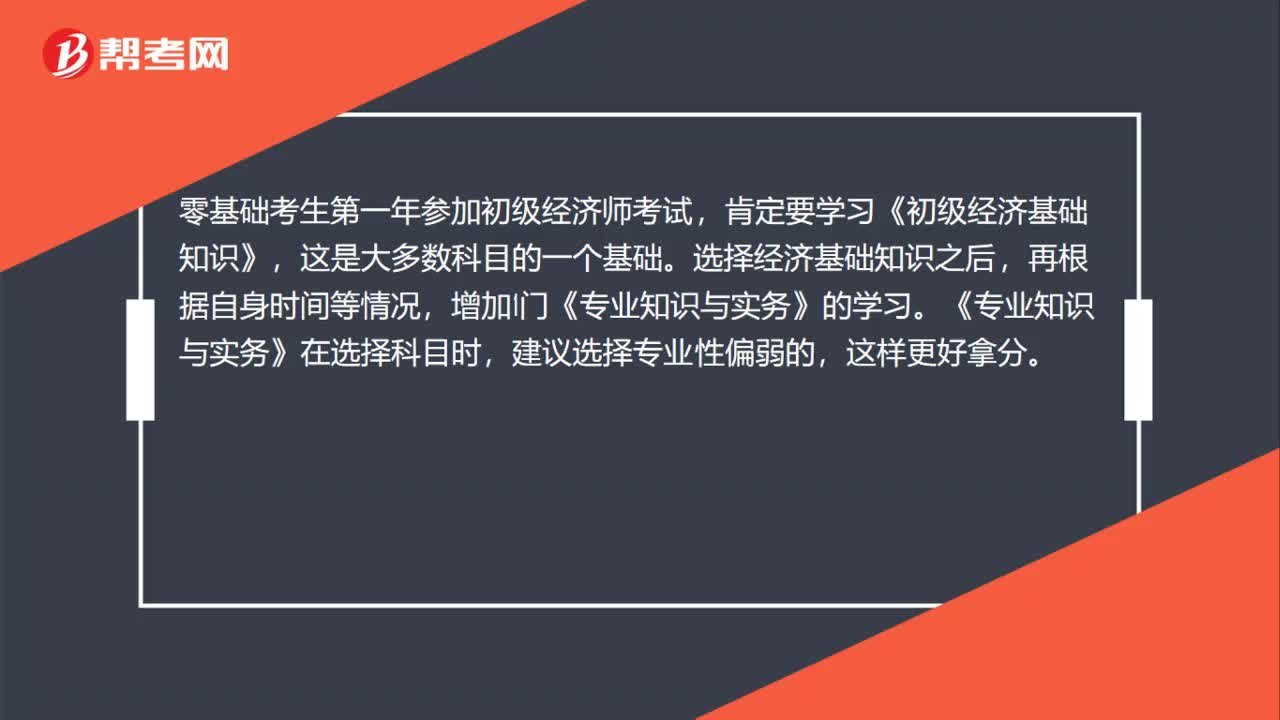

38初级经济师在哪里查看报名通知?:初级经济师在哪里查看报名通知?国家主管考试部门下发考务通知后,在官方网站“发布全省考务通知,各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“人事考试信息网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

18

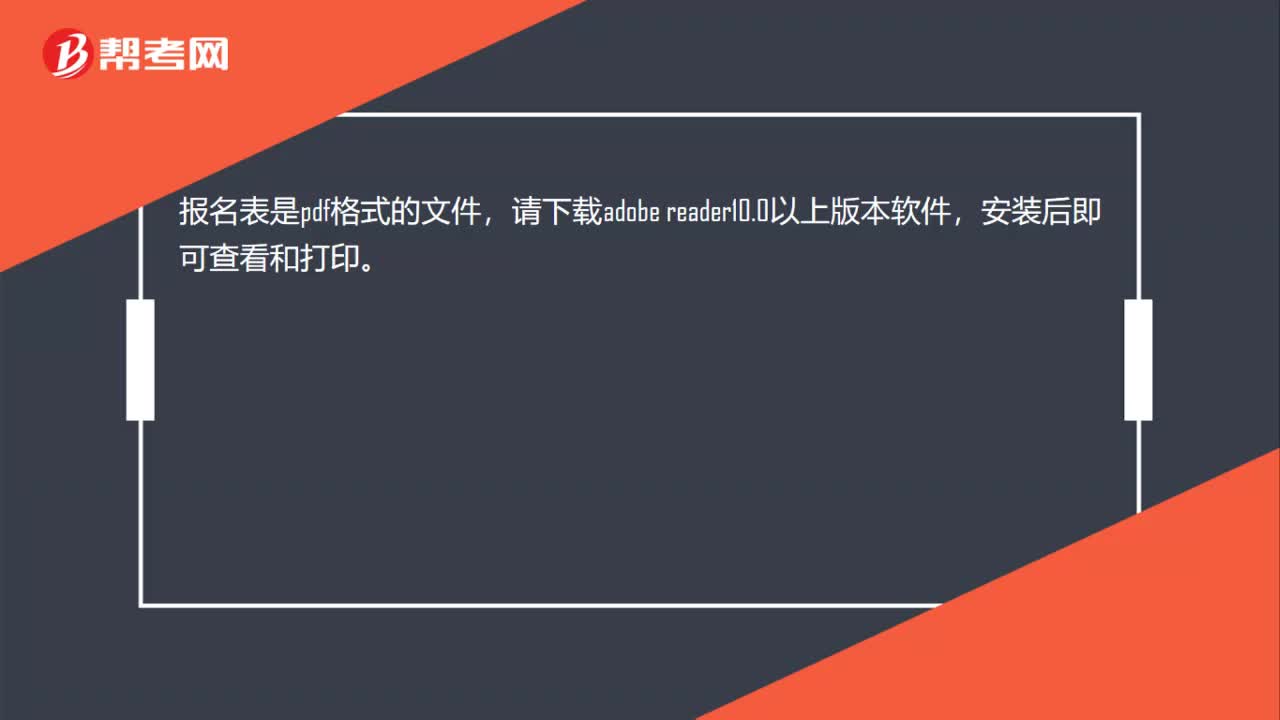

18初级经济师如何查看打印报名表呢?:初级经济师如何查看打印报名表呢?报名表是pdf格式的文件,请下载adobe reader10.0以上版本软件,安装后即可查看和打印。

00:30

00:302020-06-12

00:552020-06-12

00:31

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料