下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:10

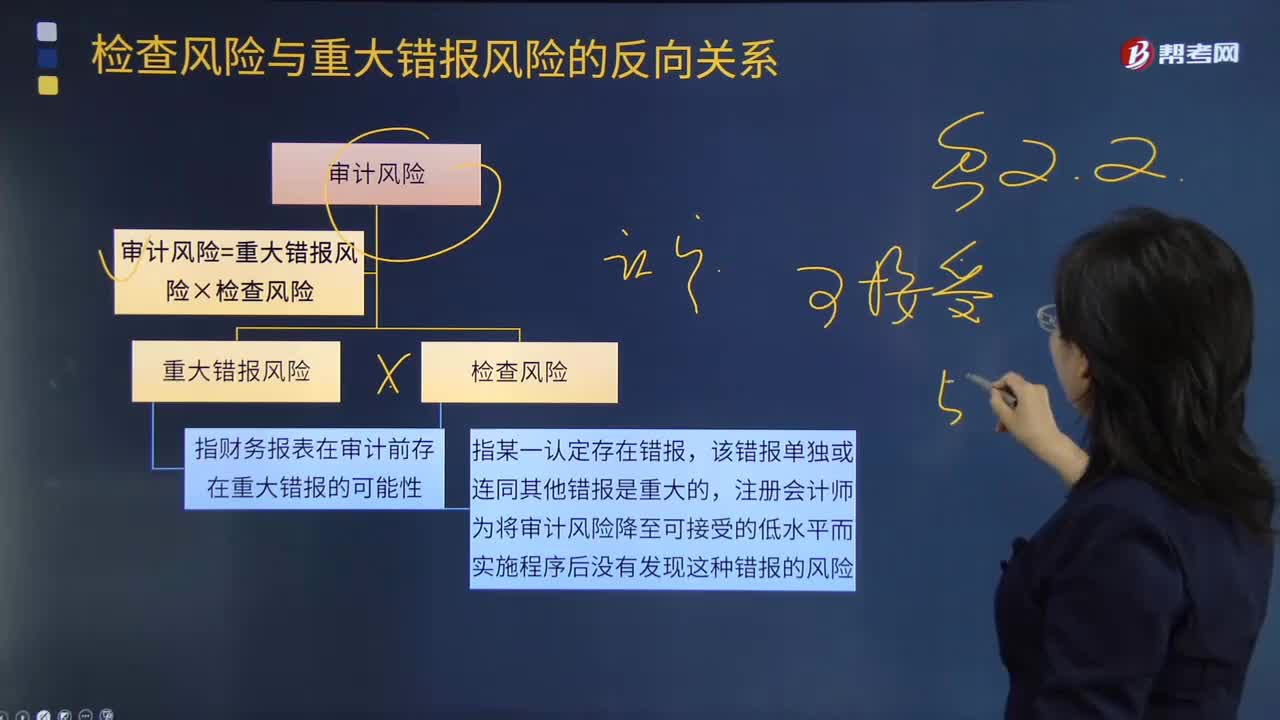

09:10怎样理解检查风险与重大错报风险的反向关系?:怎样理解检查风险与重大错报风险的反向关系?注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险与重大错报风险的反向关系如图所示:评估的重大错报风险越高;【2012年注册会计师考试真题】关于可接受的检查风险水平与评估的认定层次重大错报风险之间的关系,评估的重大错报风险越高。评估的重大错报风险越低,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。

00:51

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?:计算出口退税时为什么用出口货物价格而不是购进材料的进项?由于出口货物实际消耗的材料物资对应的进项税额无法准确确定,因此计算免抵退税额时采用人为设定其进项税额是按照销售额的一定比例计算,这个比例就是公式中的退税率。一般情况下退税率都是小于征税率的,用出口的销售收入乘以这个差额就是当期免抵退税不得免征和抵扣税额,要做进项税转出。意思就是这部分税款不能抵减内销的销项税,也不能退税。

01:56

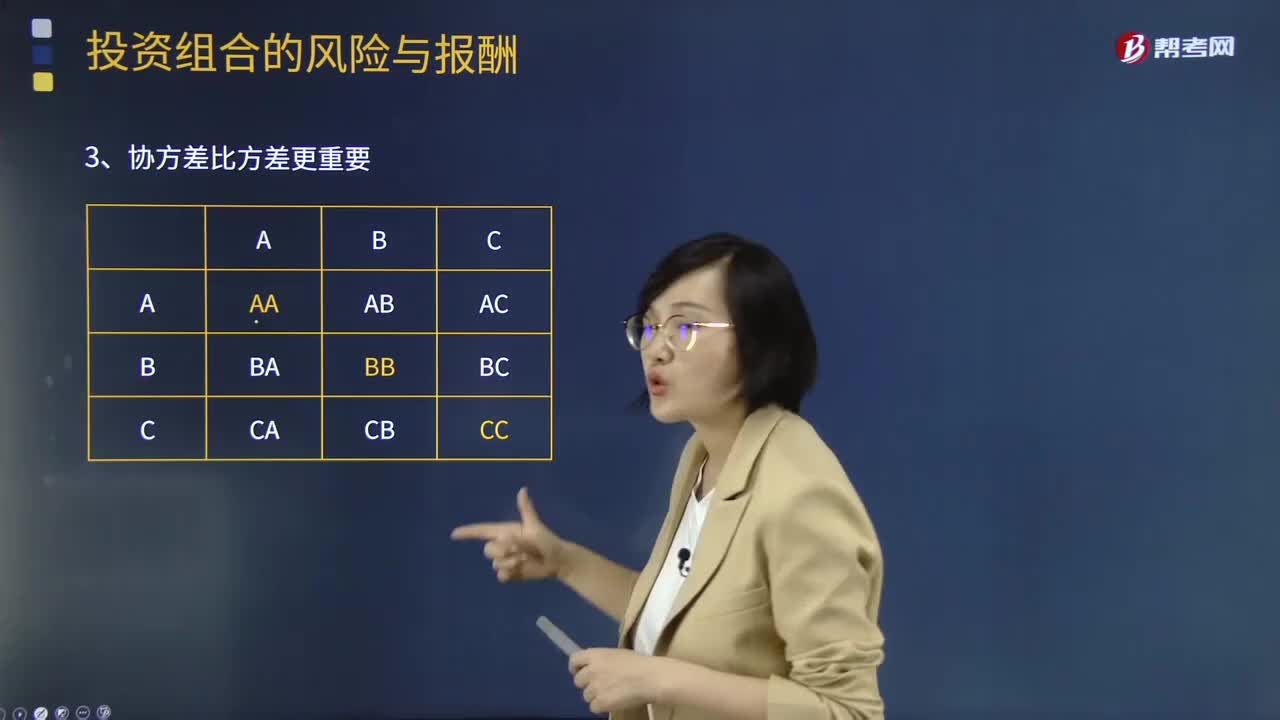

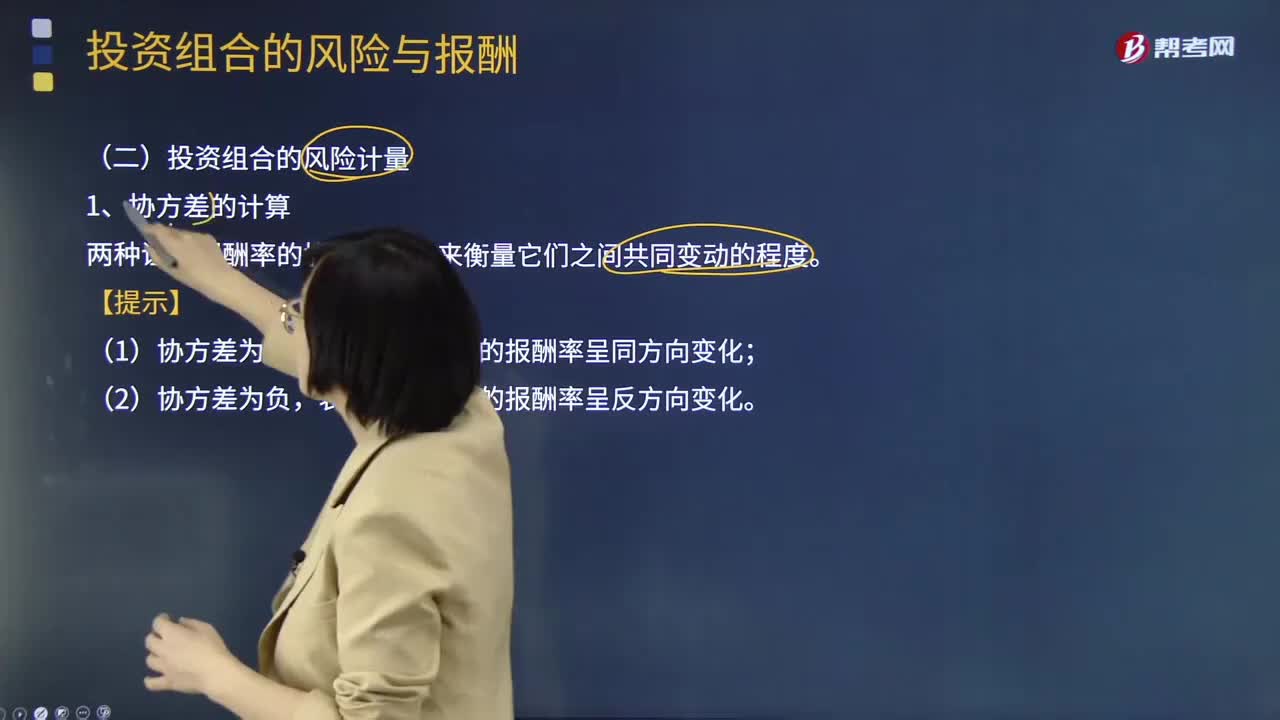

01:56来看看协方差与方差的关系是怎样的?:来看看协方差与方差的关系是怎样的?方差用于反应数据的离散程度,期望用于反应数据的聚合情况。协方差用于反映两个维度之间的数据偏离期望值的相关性,(某维度偏离点-均值)*(另一维度-均值)0,同时也能反映偏离强度,若协方差结果越大,协方差比方差更重要:1.协方差的计算,两种证券报酬率的协方差。表示两项资产的报酬率呈同方向变化。表示两项资产的报酬率呈反方向变化;

05:38

05:38来看看协方差与相关系数应怎样计算?:来看看协方差与相关系数应怎样计算?相关系数与协方差一定是在投资组合中出现的,只有组合才有相关系数和协方差。单个资产是没有相关系数和协方差之说的。1.协方差的计算,两种证券报酬率的协方差。表示两项资产的报酬率呈同方向变化。表示两项资产的报酬率呈反方向变化;rjk是证券j和证券k报酬率之间的预期相关系数;(1)相关系数的正负与协方差的正负相同。表明两项资产的收益率变化方向和变化幅度完全相反。

05:46

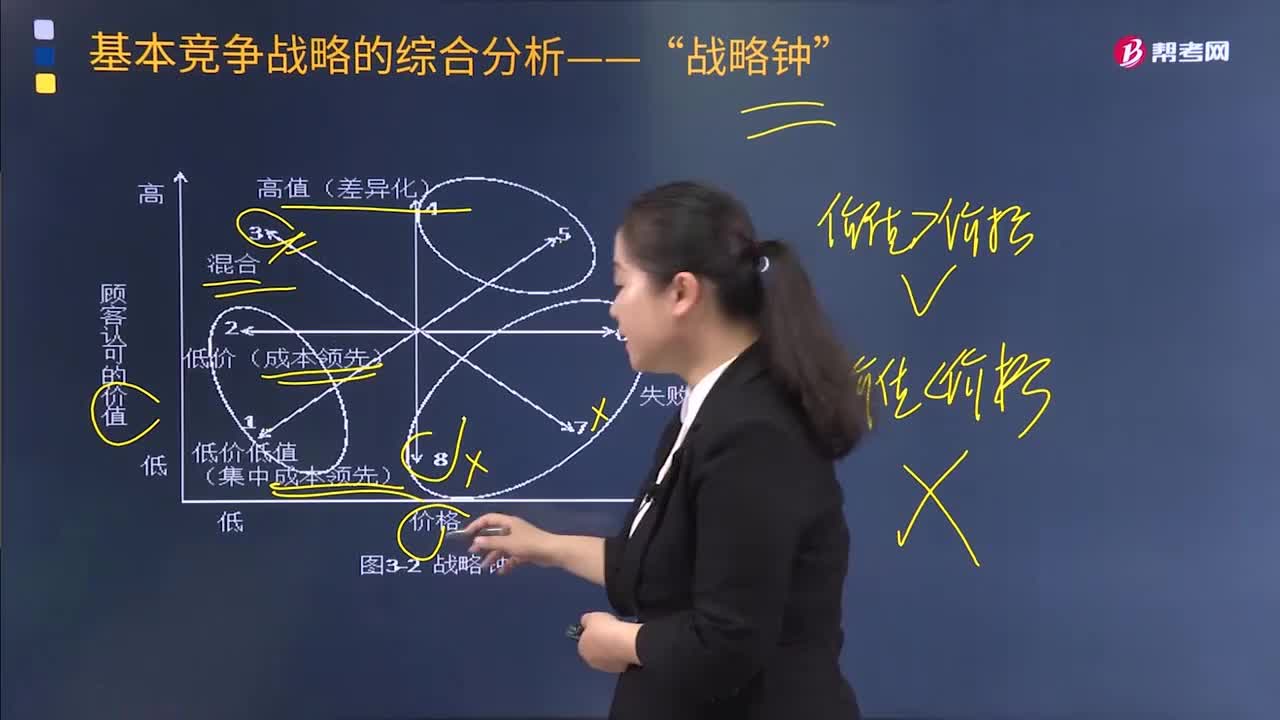

05:46失败的战略(价格大于价值)在“战略钟”体系中的途径有哪些?:失败的战略(价格大于价值)在“途径8在保持价格不变的同时降低顾客认可的价值,B.以特别高的价格为顾客提供更高的认可价值。努力保持产品或服务的质量不变属于成本领先战略。B以特别高的价格为顾客提供更高的认可价值是差异化战略。D以中档的价格为顾客提供中等质量的产品或服务在战略钟中没有涉及。A.成本领先战略包括集中成本领先战略。B.低价低值战略是一种很有生命力的战略:

05:18

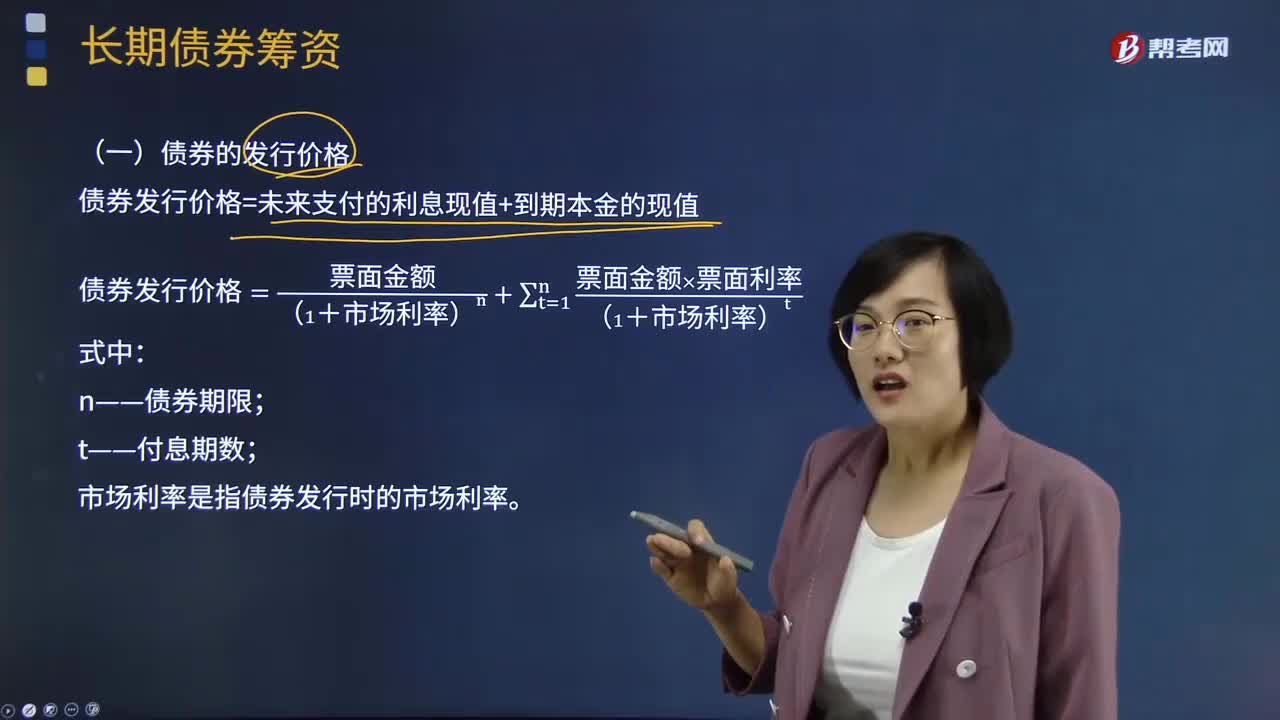

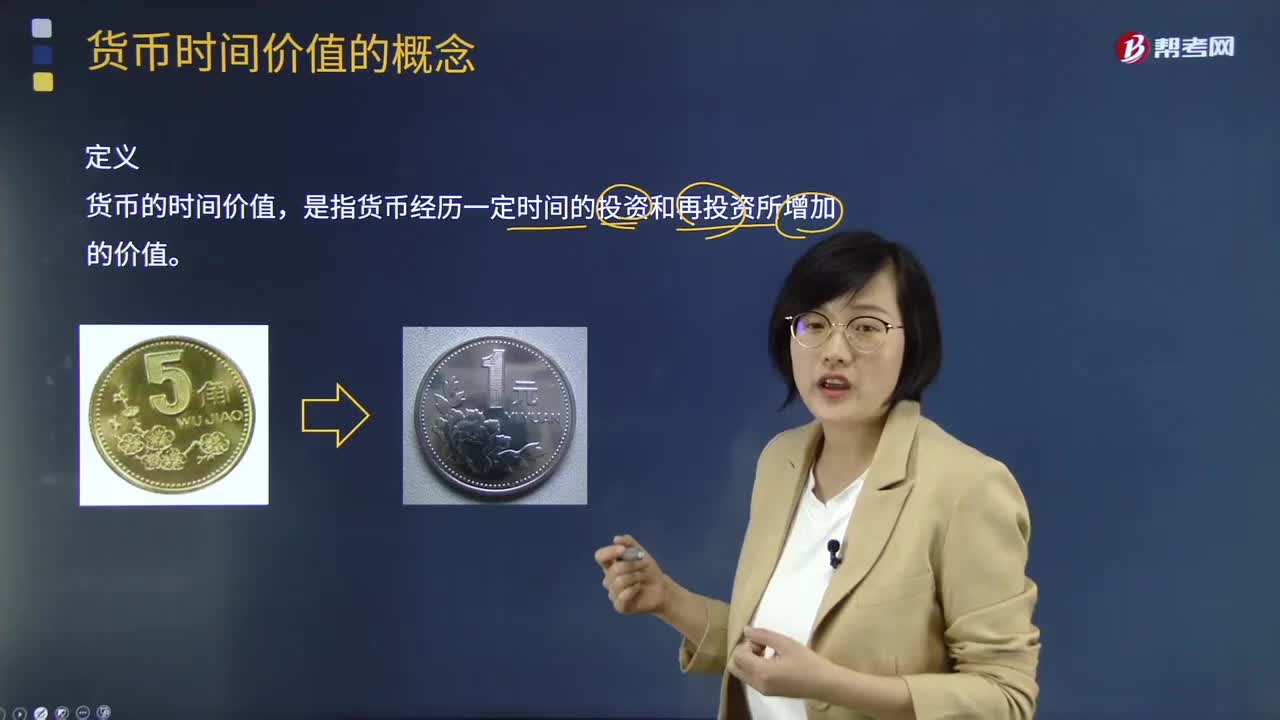

05:18快速掌握什么是货币的时间价值?:快速掌握什么是货币的时间价值?货币的时间价值,是指货币经历一定时间的投资和再投资所增加的价值。货币的时间价值不产生于生产与制造领域,Value)是现在的一笔钱或一系列支付款项按给定的利息率计算所得到的在某个未来时间点的价值。Value)是未来的一笔钱或一系列支付款项按给定的利息率计算所得到的现在的价值,单利计息。复利计息,既对本金计算利息。也对前期的利息计算利息,货币的时间价值这个概念认为。

04:31

04:31共同共有的内、外部关系是怎样的?:是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一、共同共有的内部关系:应当经全体共同共有人同意。共有人约定不得分割共有的不动产或者动产,但共有人有重大理由需要分割的;共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割,共同共有人共同享有债权、承担债务:二、共同共有的外部关系。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

03:37

03:37计提存货跌价准备的方法有哪些?:计提存货跌价准备的方法有哪些?存货跌价准备通常应当按单个存货项目计提。可以合并计提存货跌价准备。1.存货跌价准备计提方法:(1)通常应按单个存货项目计提跌价准备;可按存货类别计提存货跌价准备;应当考虑计提存货跌价准备:而该原材料的市场价格又低于其账面成本;(5)其他足以证明该项存货实质上已经发生减值的情形。应全额计提存货跌价准备:(2)已过期且无转让价值的存货;

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

03:24

03:24存货期末计量及存货跌价准备计提原则的具体内容分别指什么?:存货期末计量及存货跌价准备计提原则的具体内容分别指什么?存货跌价准备账户用于核算企业提取的存货跌价准备。应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货的可变现净值低于原成本,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,存货跌价准备(期末余额-期初余额),【解析】存货成本。存货的成本为实际成本

08:11

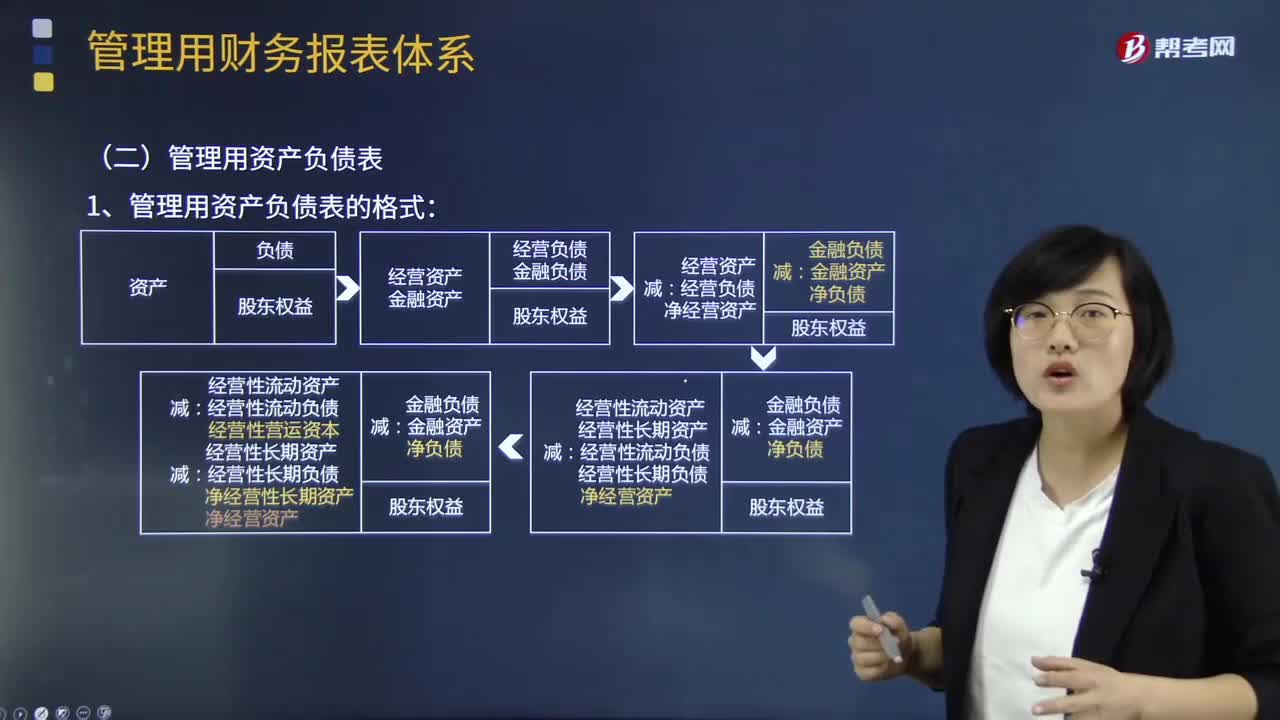

08:11管理用资产负债表的格式与编制是怎样的?:资产=经营资产+金融资产:=经营性流动资产+经营性长期资产 +短期金融资产+长期金融资产负债=经营负债+金融负债:=经营性流动负债+经营性长期负债 +短期金融负债+长期金融负债净经营资产=经营资产-经营负债=经营性流动资产+经营性长期资产-经营性流动负债+经营性长期负债=经营性流动资产-经营性流动负债 +经营性长期资产-经营性长期负债=经营营运资本+净经营性长期资产

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日