下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:21

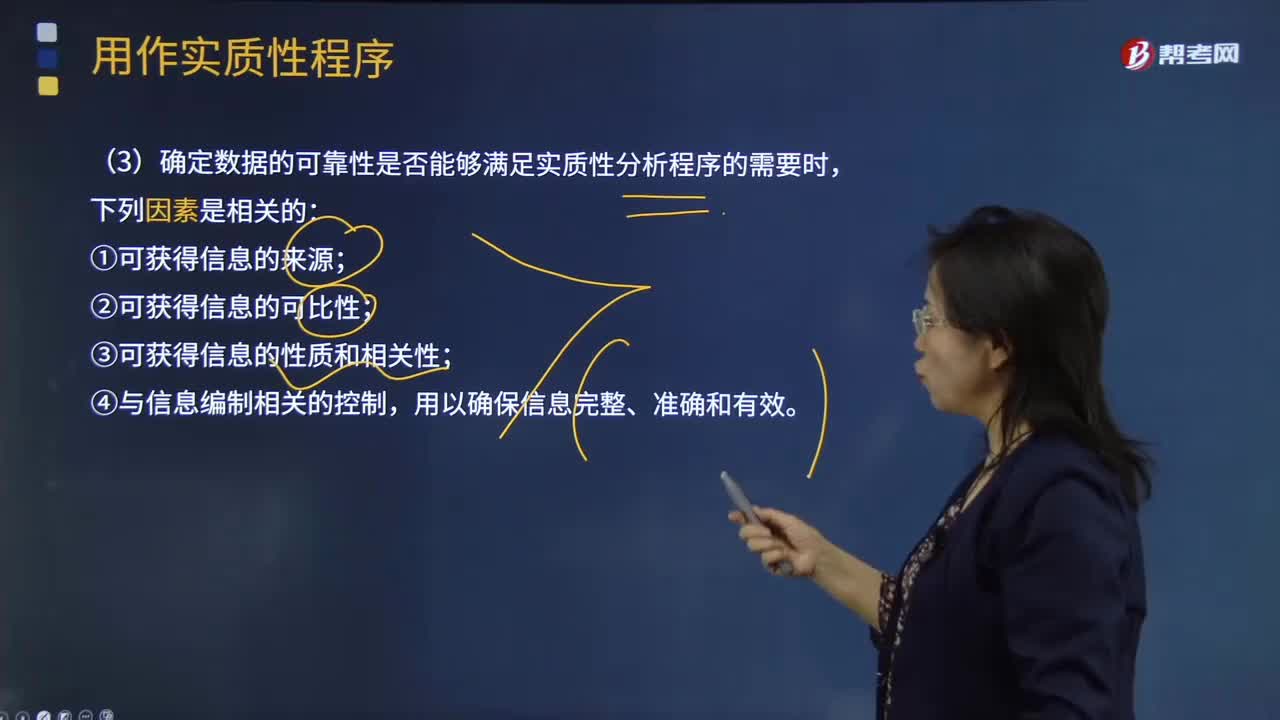

02:21如何理解数据的可靠性与评价预期值的准确程度?:如何理解数据的可靠性与评价预期值的准确程度?分析程序的有效性很大程度上取决于注册会计师形成的预期值的准确性。数据的可靠性直接影响根据数据形成的预期值,(3)确定数据的可靠性是否能够满足实质性分析程序的需要时:【例题·多选题】在确定实质性分析程序使用的数据的可靠性时。C.可获得信息是否经过审计,在确定实质性分析程序使用的数据是否可靠时。实施分析程序使用的相关数据必须具有可比性。

05:58

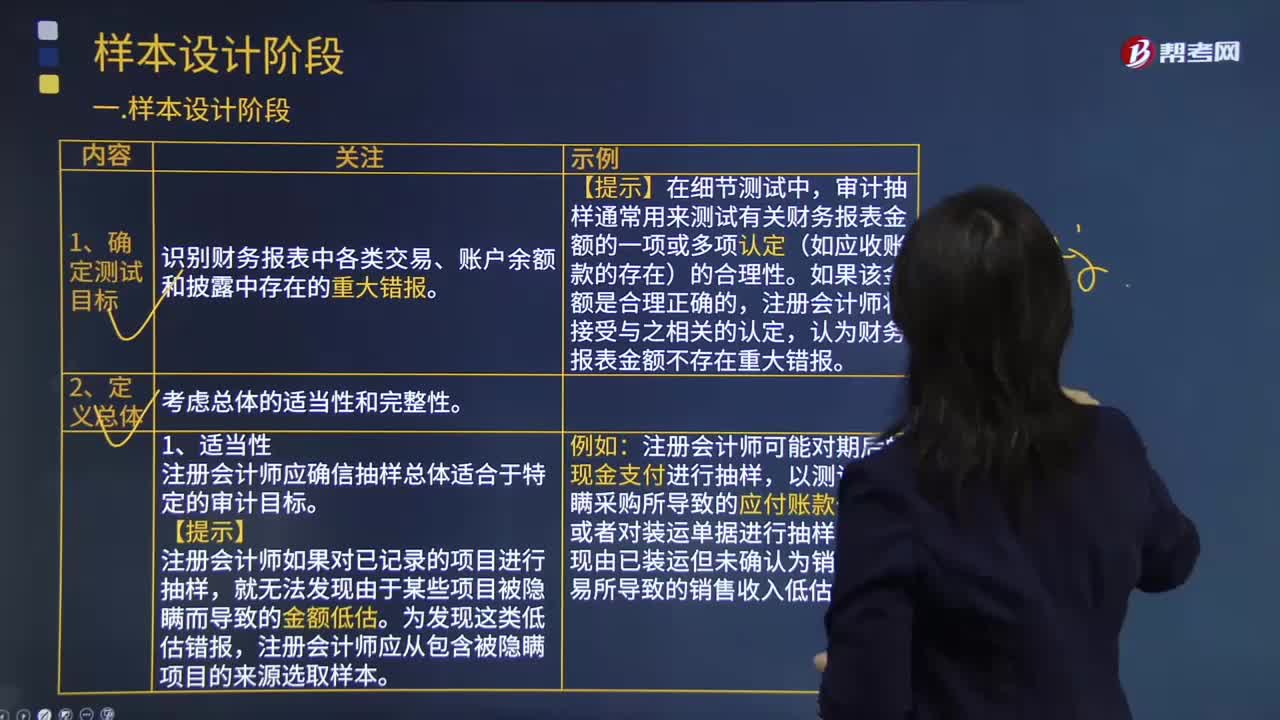

05:58审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

02:39

02:39注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

03:57

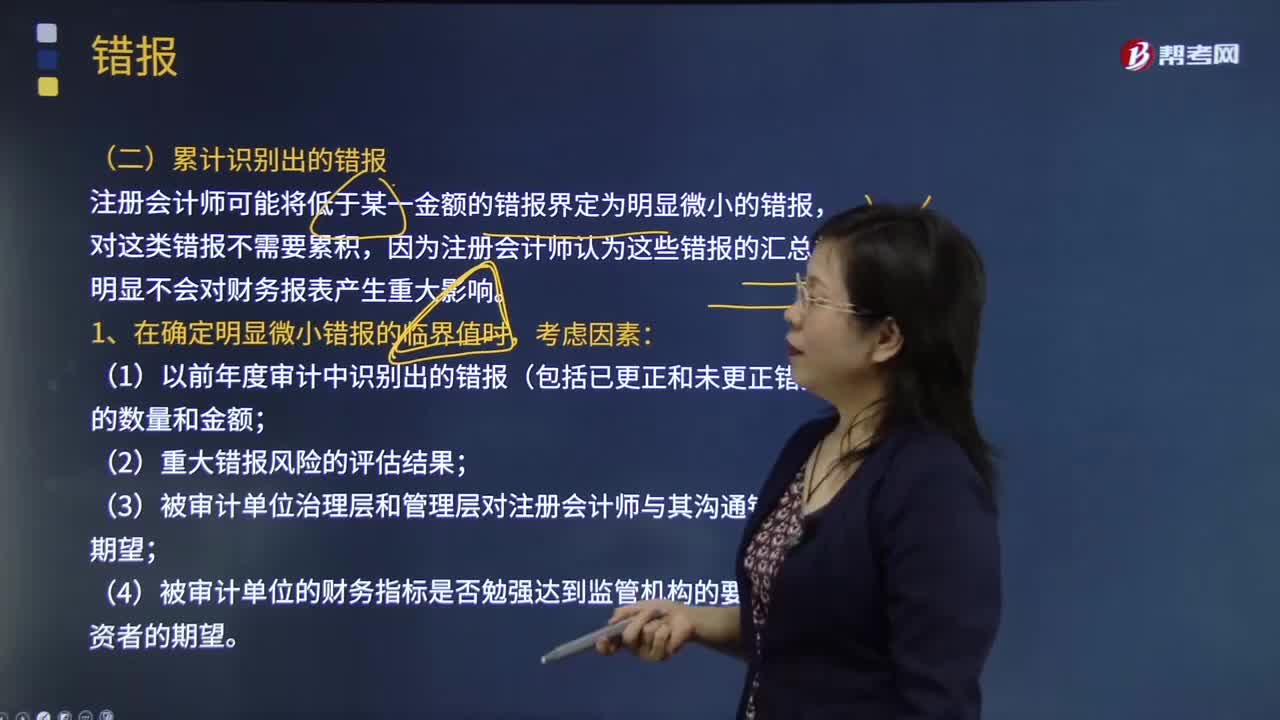

03:57如何理解错报的定义?:指某一财务报表项目的金额、分类、列报,与按照适用的财务报告编制基础应当列示的金额、分类、列报之间存在的差异;1.收集或处理用以编制财务报表的数据时出现错误;3.由于疏忽或明显误解有关事实导致作出不正确的会计估计;4.注册会计师认为管理层对会计估计作出不合理的判断或对会计政策作出不恰当的选择和运用;C.错报仅指某一财务报表项目金额与按照企业会计准则应当列示的金额之间的差异。

09:40

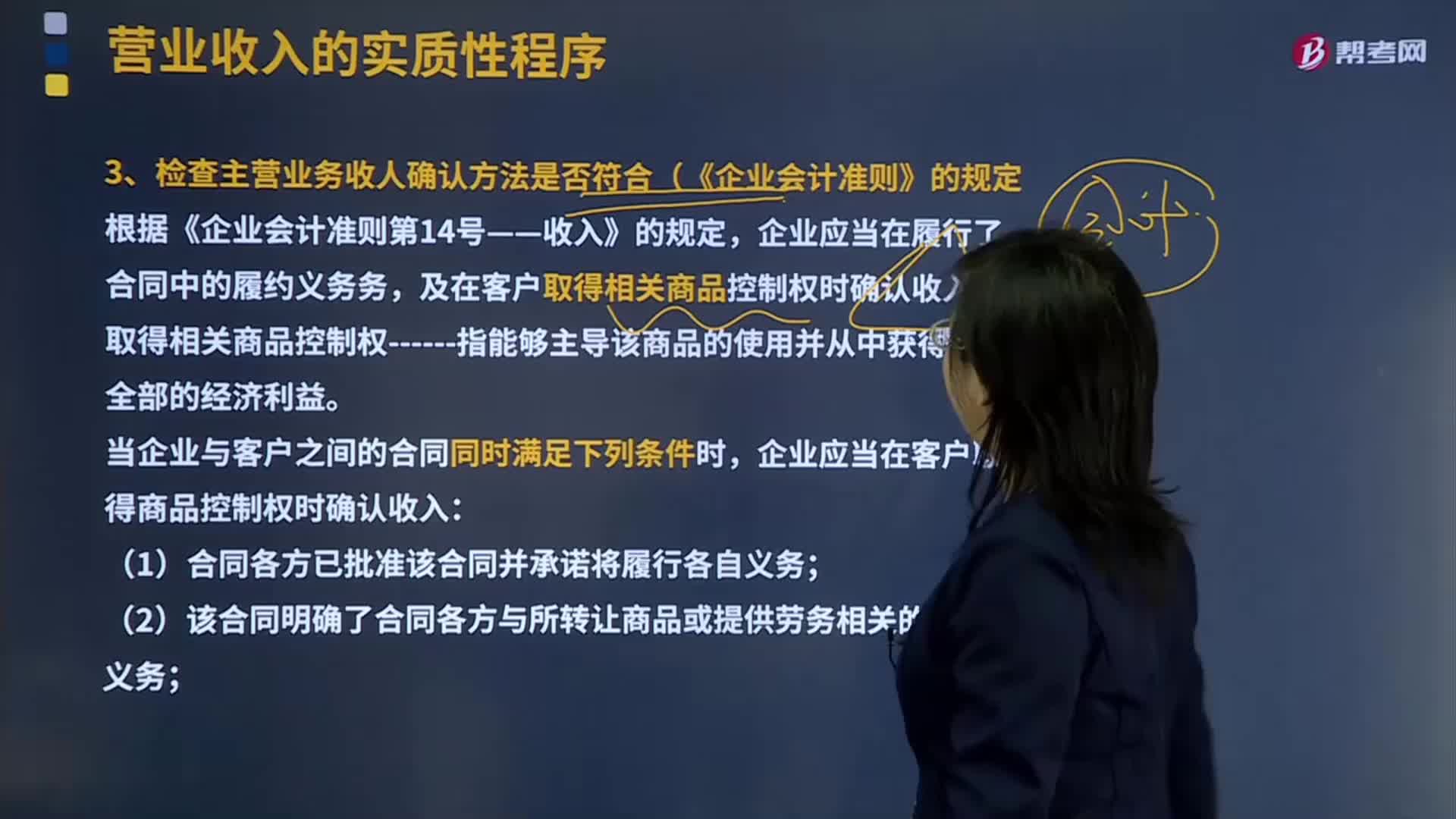

09:40如何确认主营业务收入方法符合(《企业会计准则》的规定?:及在客户取得相关商品控制权时确认收入。企业应当在客户取得商品控制权时确认收入:即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。企业应当在该段时间内按照履约进度确认收入,企业应当在客户取得相关商品的控制权时确认收入:注册会计师需要判断被审计单位的合同履约义务是在某一时段内履行还是某一时点履行的。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

13:47

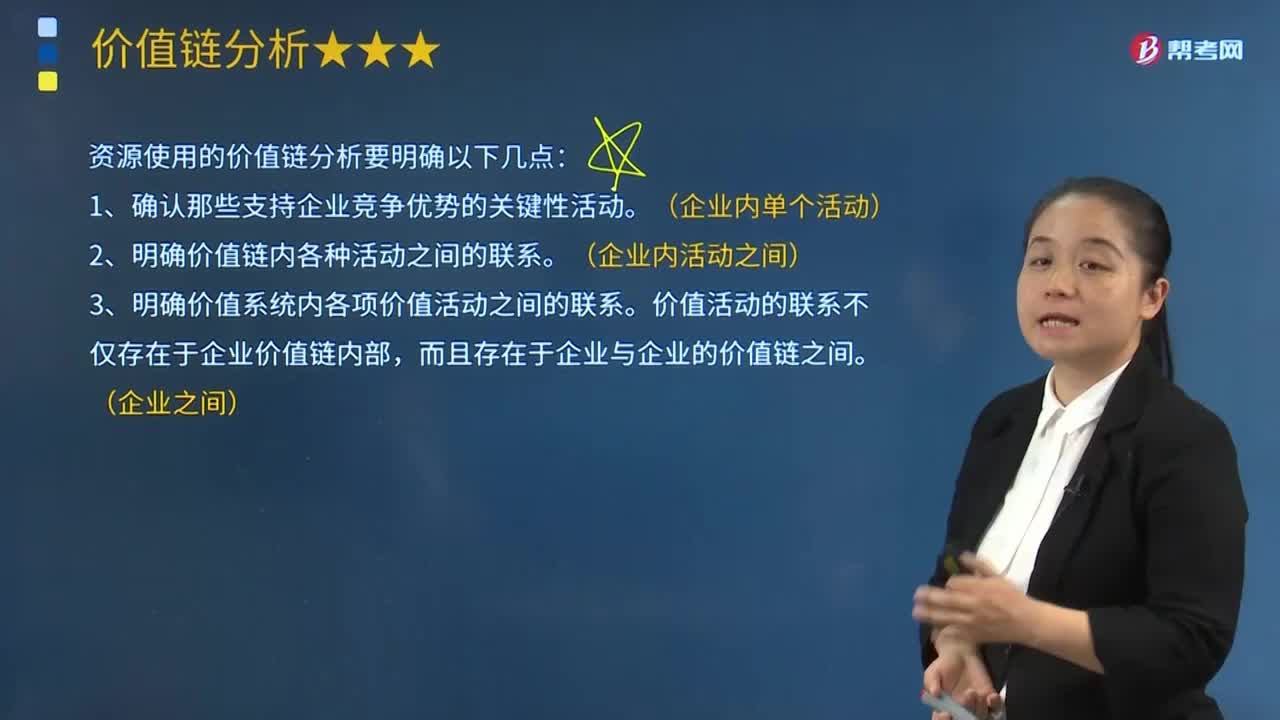

13:47企业资源能力的价值链是如何分析的?:企业资源能力的价值链是如何分析的?1、确认那些支持企业竞争优势的关键性活动。价值活动的联系不仅存在于企业价值链内部,企业支持活动中的基础设施包括( )。D.企业的组织结构、惯例、控制系统以及文化等活动。基础设施是指企业组织结构、惯例、控制系统以及文化等活动,企业的基础设施一般是用来支撑整个价值链的运行。企业的基础设施包括企业的总体管理、计划、财务、法律支援、质量管理等。

02:11

02:11价值链的确定主要的内容是什么?:价值链的确定主要的内容是什么?价值链(value chain)概念首先由迈克尔·波特(Michael E.Porter)于1985年提出。波特所指的价值链主要是指针对垂直一体化公司的,波特于1998年进一步提出了价值体系(value system)的概念,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。价值链确定:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

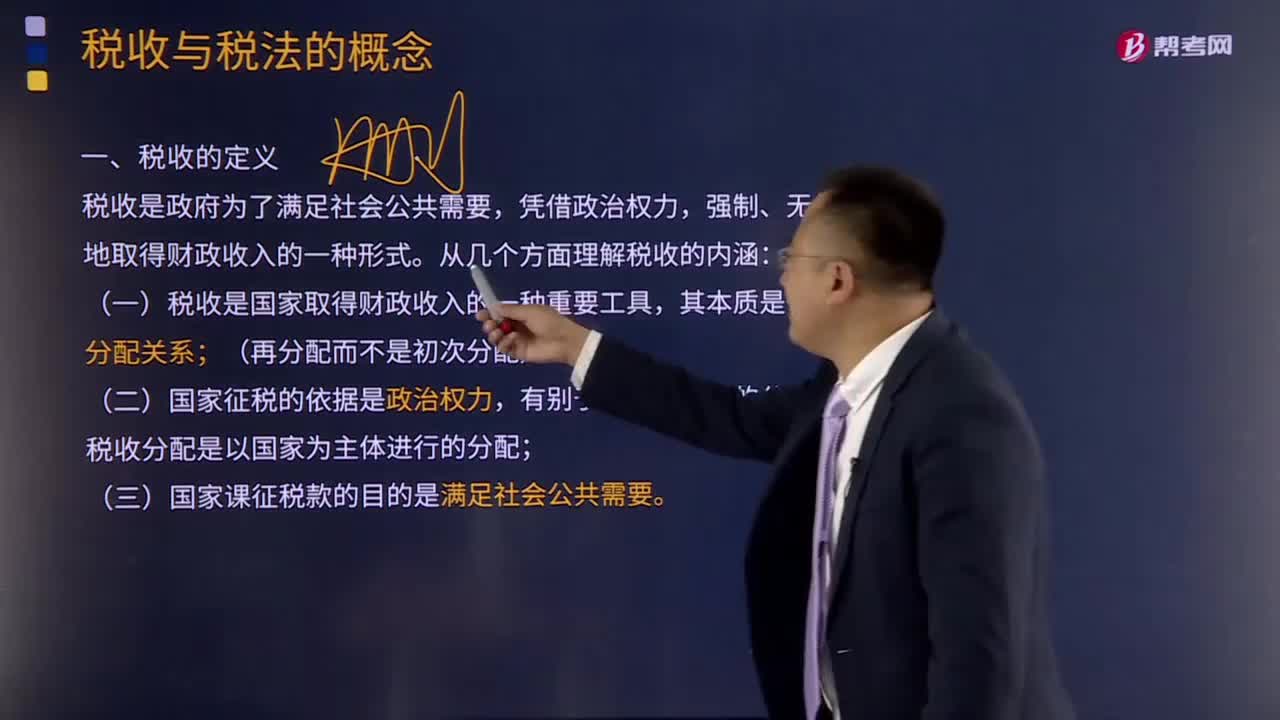

05:34

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日