下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

00:19契税的纳税人是谁? 契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。:契税的纳税人是谁?契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。

00:38

00:38股权转让个人所得税的管理办法是什么?:股权转让个人所得税的管理办法是什么?股权转让个人所得税的管理办法是为加强股权转让所得个人所得税征收管理,规范税务机关、纳税人和扣缴义务人征纳行为,维护纳税人合法权益,根据个人所得税法及其实施条例、中税收征收管理法及其实施细则,制定的管理办法。

01:01

01:01个人所得税纳税义务人包括哪些?:个人所得税纳税义务人包括哪些?个人所得税纳税义务人包括居民纳税人和非居民纳税人。1.居民纳税义务人:或者无住所但在中国境内居住满1年的个人。居民纳税义务人负有无限纳税义务,其从中国境内和境外取得的所得,都要在中国缴纳个人所得税。2.非居民纳税义务人:或者无住所而在中国境内居住不满1年的个人。非居民纳税义务人承担有限纳税义务,仅就其从中国境内取得的所得,在中国缴纳个人所得税。

00:27

00:27个人独资企业所得税的相关规定有哪些?:个人独资企业所得税的相关规定有哪些?个人独资企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

16:17

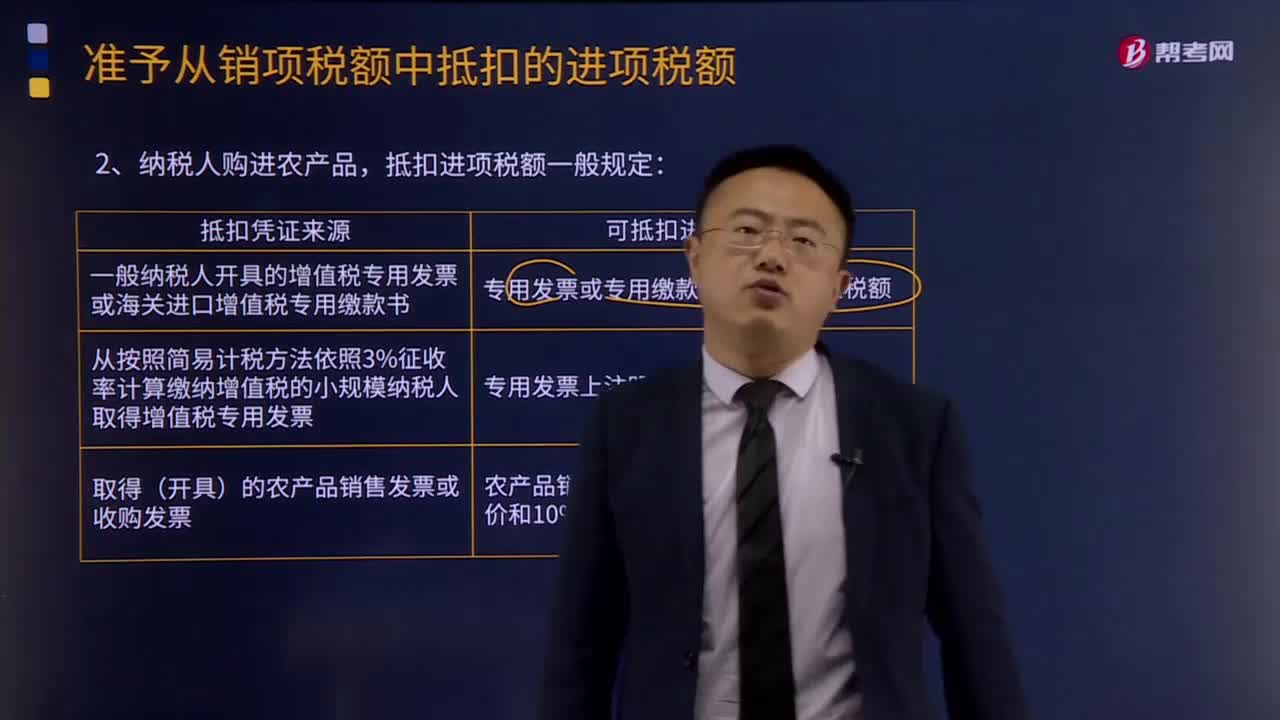

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

01:01

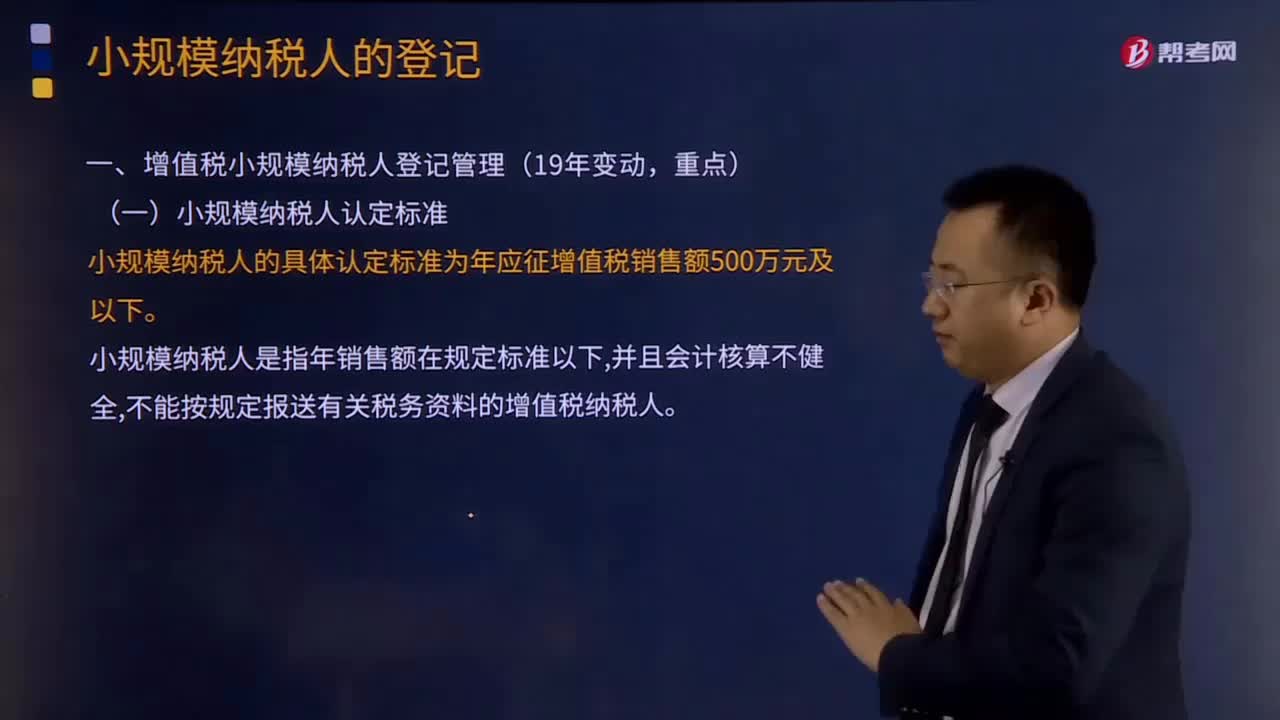

01:01小规模纳税人认定的标准是什么?:3.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2012年第38号规定,应税服务年销售额超过规定标准的其他个人不属于一般纳税人。应税服务年销售额超过一般纳税人标准可选择按照小规模纳税人纳税。

02:40

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

00:25

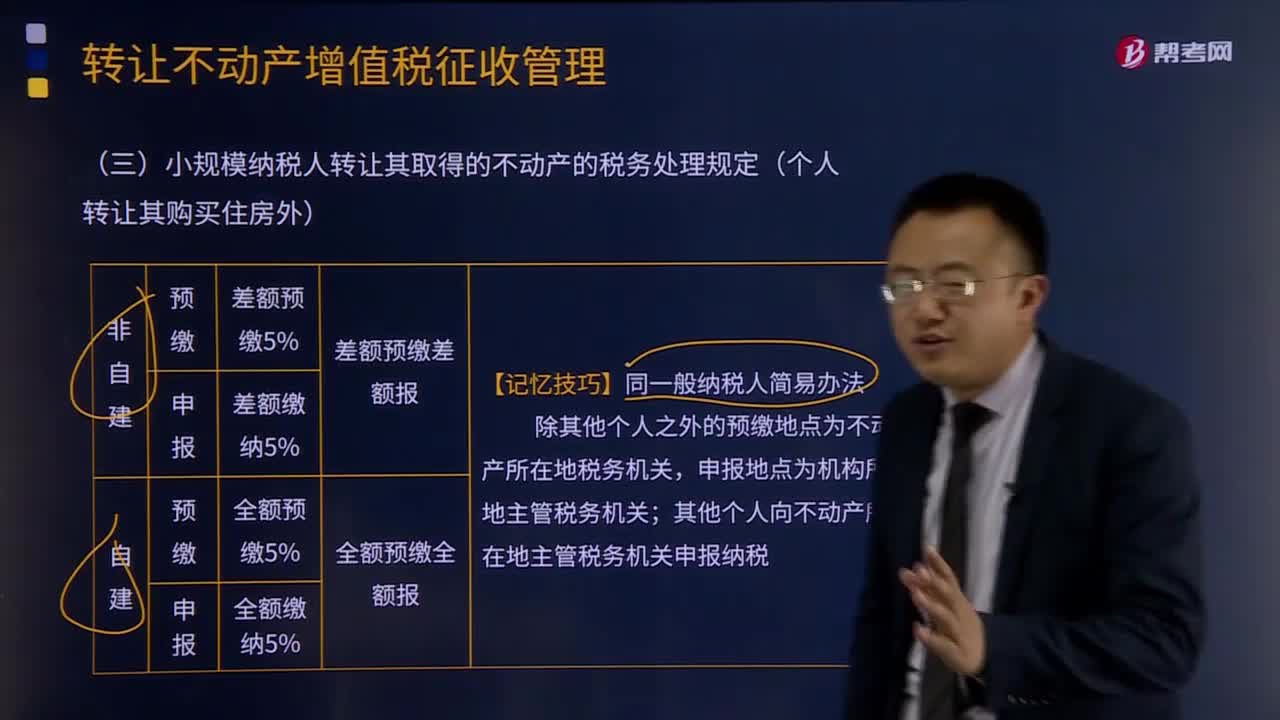

00:25小规模纳税人增值税怎么计算?:小规模纳税人增值税怎么计算?小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

08:29

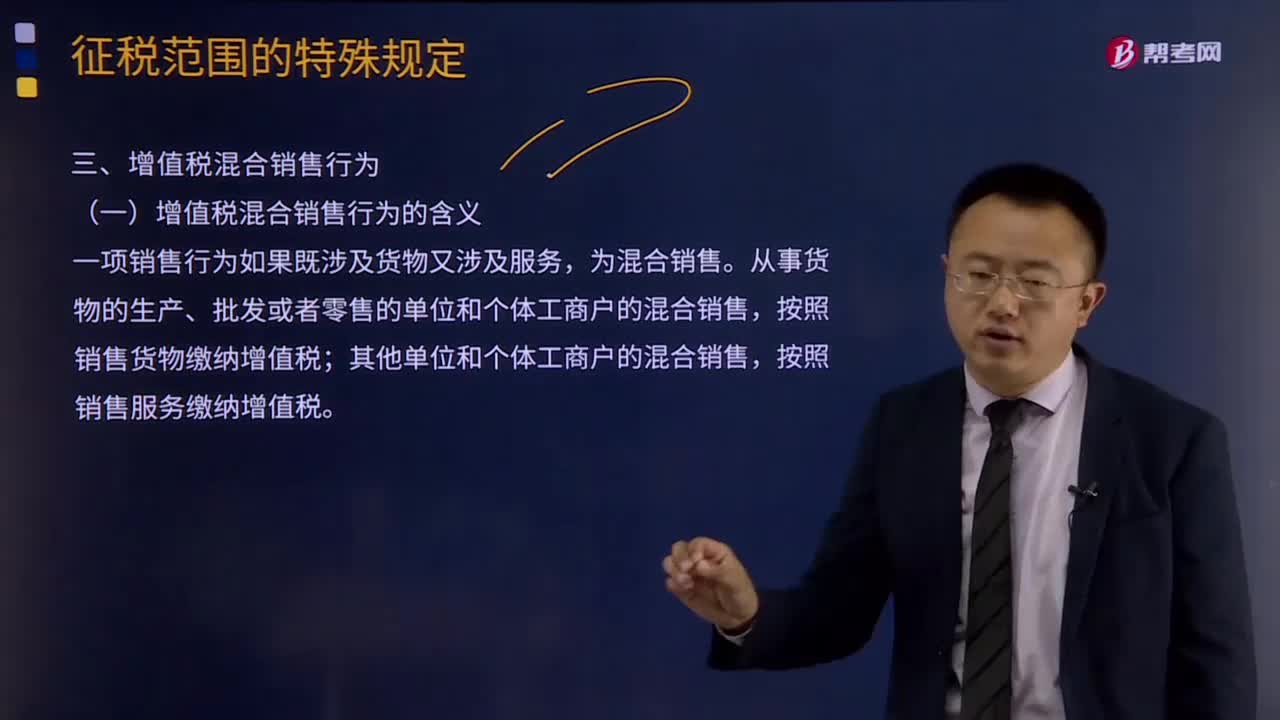

08:29增值税混合销售行为的含义及其税务处理的具体内容是什么?:增值税混合销售行为的含义及其税务处理的具体内容是什么?混合销售行为,一项销售行为常常会既涉及货物销售又涉及提供非增值税应税劳务。(一)增值税混合销售行为的含义,一项销售行为如果既涉及货物又涉及服务。上述从事货物的生产、批发或者零售的单位和个体工商户,并兼营销售服务的单位和个体工商户在内:混合销售行为成立的行为标准有两点;一是其销售行为必须是一项。二是该项行为必须既涉及货物销售又涉及应税行为。

01:39

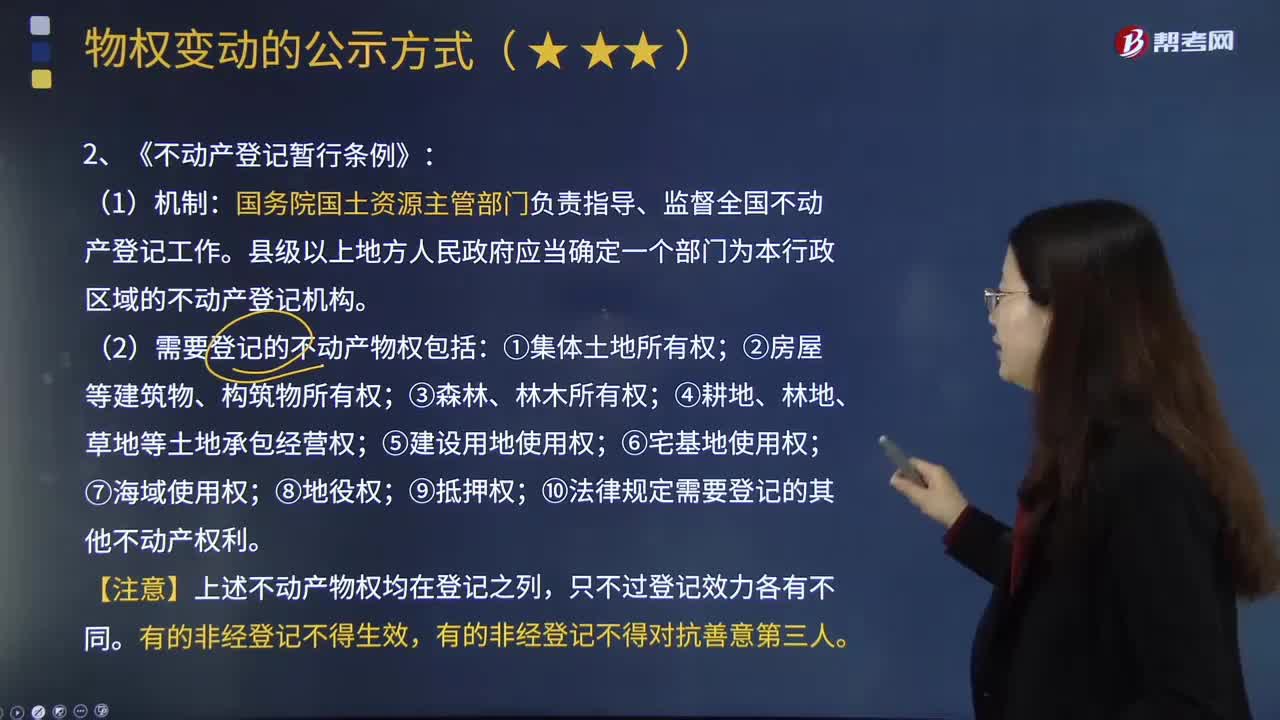

01:39《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?:《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?《不动产登记暂行条例》是为整合不动产登记职责,规范登记行为,方便群众申请登记,《不动产登记暂行条例》由国务院于2014年11月24日发布,国务院国土资源主管部门负责指导、监督全国不动产登记工作。县级以上地方人民政府应当确定一个部门为本行政区域的不动产登记机构。(2)需要登记的不动产物权包括:①集体土地所有权;⑨抵押权;

01:56

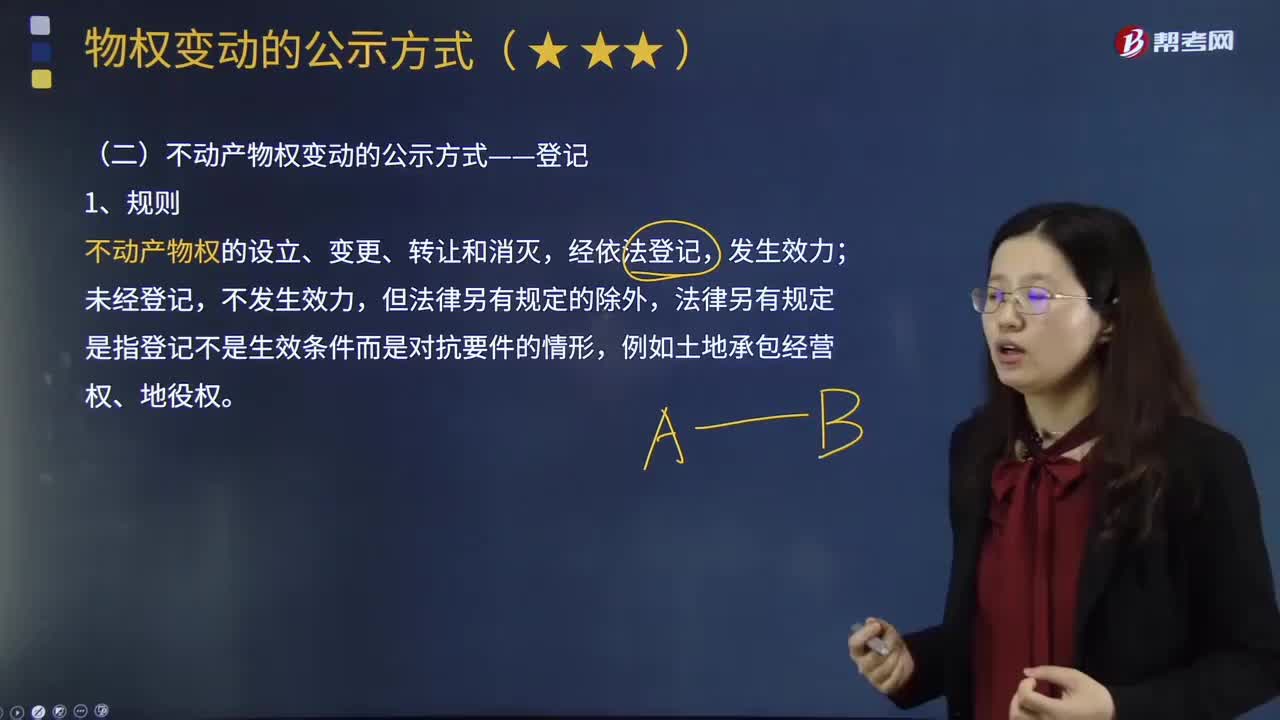

01:56不动产物权变动的登记规则是怎样的?:不动产物权变动的登记规则是怎样的?不动产物权的设立、变更、转让和消灭,法律另有规定是指登记不是生效条件而是对抗要件的情形,例如土地承包经营权、地役权。(1)不动产物权变更实行登记主义原则;动产物权变更实行交付主义原则。还需要到房屋管理部门办理产权变更登记,这样物权才转移;物权就变动了。(3)不动产要到不动产登记中心去办理登记手续;动产只需把动产交给对方就可以了。

02:31

02:31不动产善意取得的构成要件是什么?:不动产善意取得的构成要件是什么?善意受让人依法取得该动产或不动产的所有权或其他物权。唯有动产才适用善意取得,《中华人民共和国物权法》(以下简称《物权法》)第106条明确规定动产和不动产善意取得的构成要件,将该制度的适用范围扩大到包括不动产在内的财产所有权和其他物权的取得。不动产善意取得的构成要件及法律效果与动产相似,应该认定不动产受让人知道转让人无处分权从而不构成善意。

帮考网校

2022年06月22日帮考网校

2022年06月22日