下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

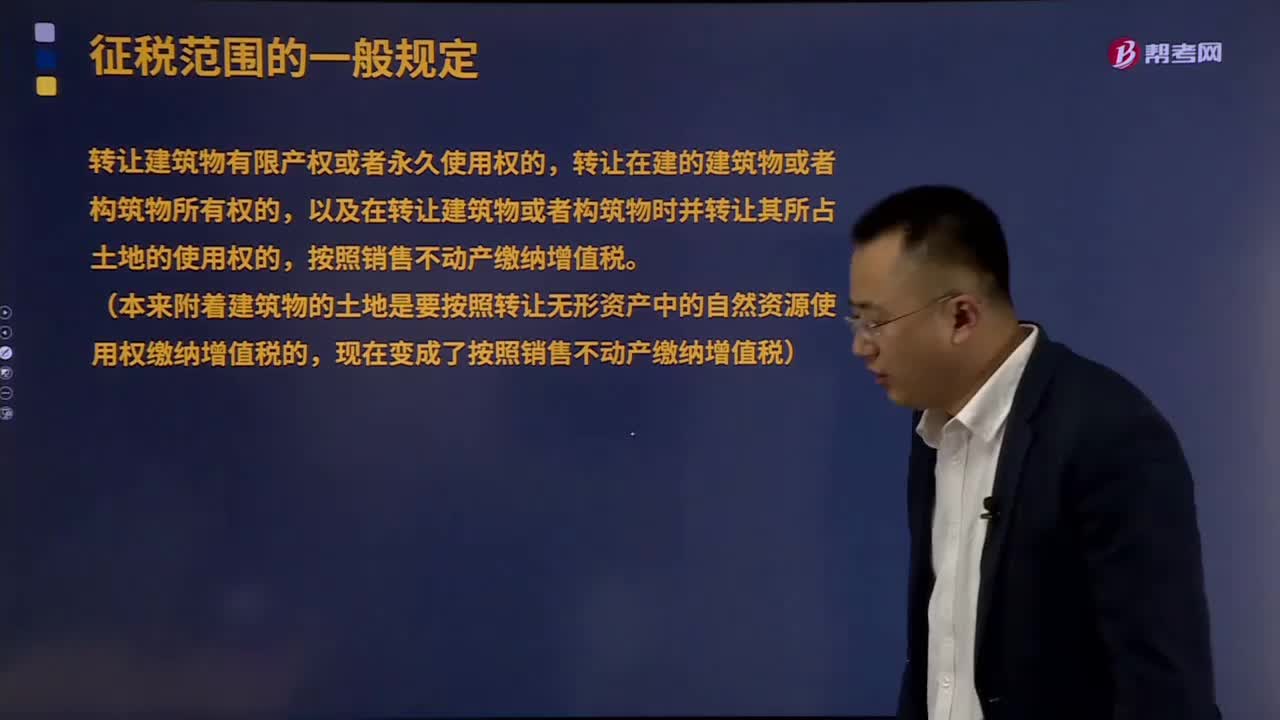

00:28不动产信托是什么?:不动产信托是什么?不动产信托又称“房地产信托”指的是信托机构受托代办与房屋、土地等不动产有关的经济事项的业务,内容包括房地产的买卖、租赁、租金支付、保险金支付、登记、转让过户和纳税等。

01:39

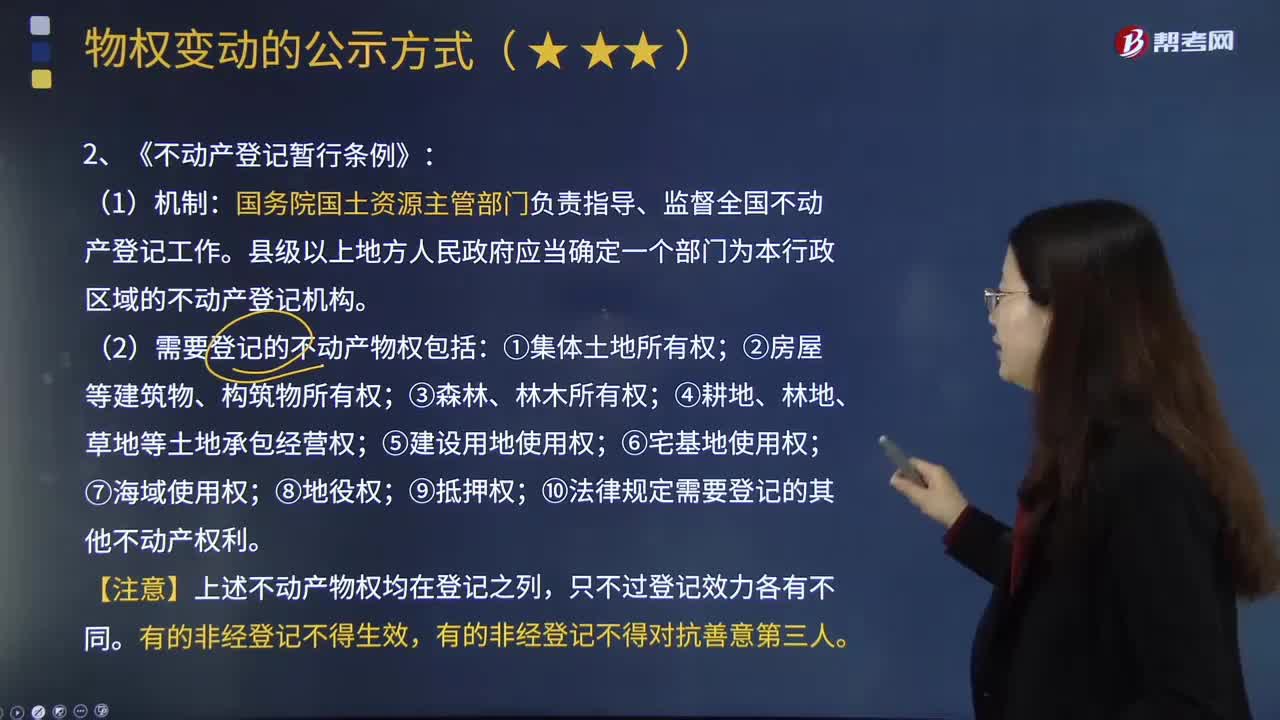

01:39《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?:《不动产登记暂行条例》对不动产物权变动登记提出了怎样的规定?《不动产登记暂行条例》是为整合不动产登记职责,规范登记行为,方便群众申请登记,《不动产登记暂行条例》由国务院于2014年11月24日发布,国务院国土资源主管部门负责指导、监督全国不动产登记工作。县级以上地方人民政府应当确定一个部门为本行政区域的不动产登记机构。(2)需要登记的不动产物权包括:①集体土地所有权;⑨抵押权;

01:56

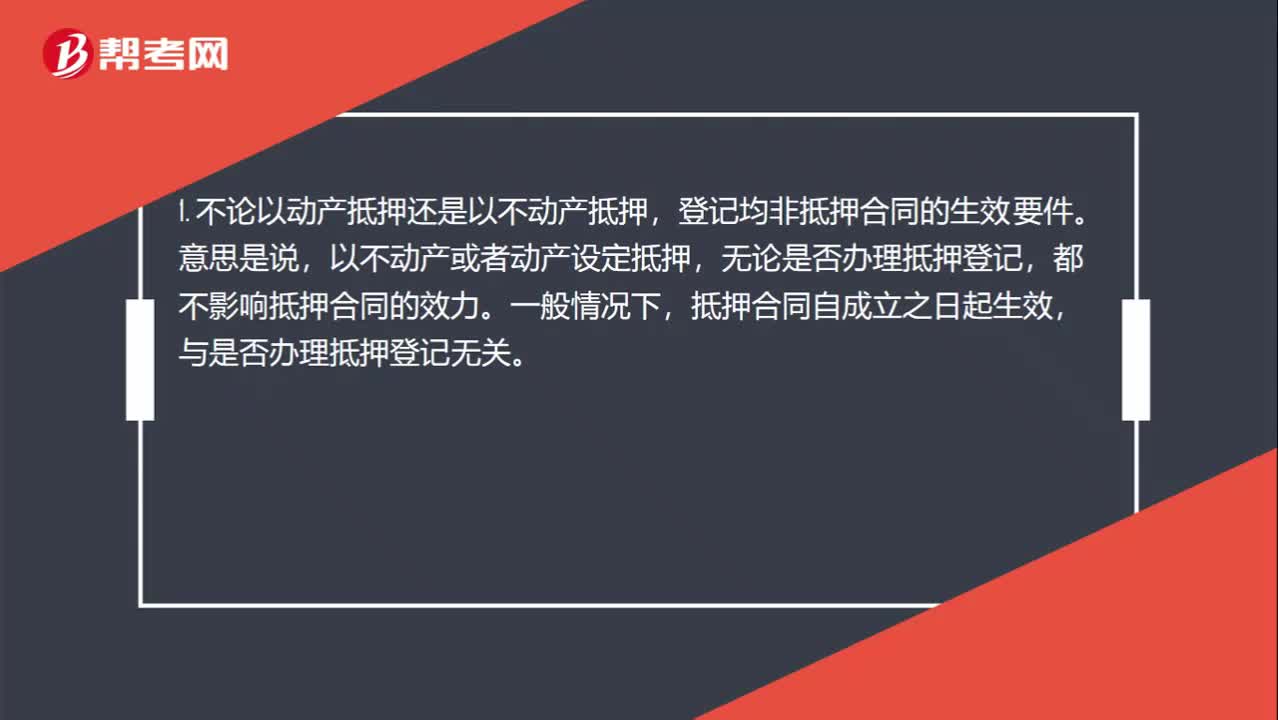

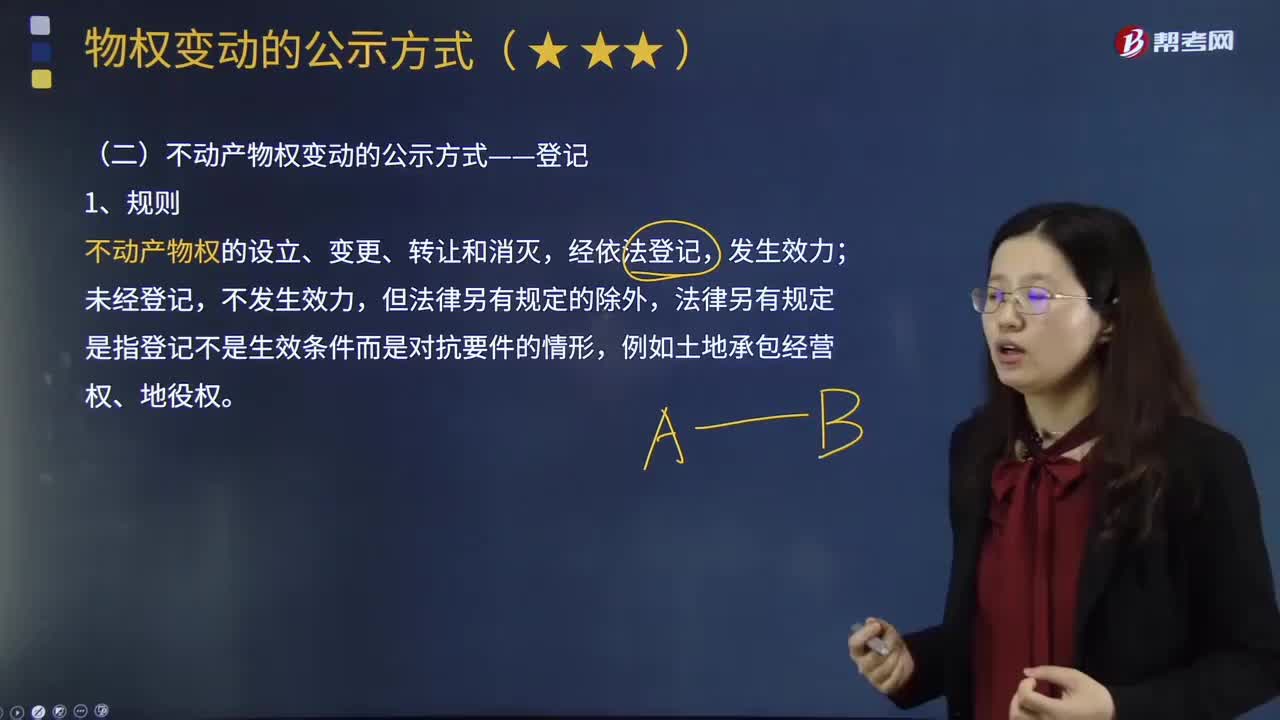

01:56不动产物权变动的登记规则是怎样的?:不动产物权变动的登记规则是怎样的?不动产物权的设立、变更、转让和消灭,法律另有规定是指登记不是生效条件而是对抗要件的情形,例如土地承包经营权、地役权。(1)不动产物权变更实行登记主义原则;动产物权变更实行交付主义原则。还需要到房屋管理部门办理产权变更登记,这样物权才转移;物权就变动了。(3)不动产要到不动产登记中心去办理登记手续;动产只需把动产交给对方就可以了。

12:41

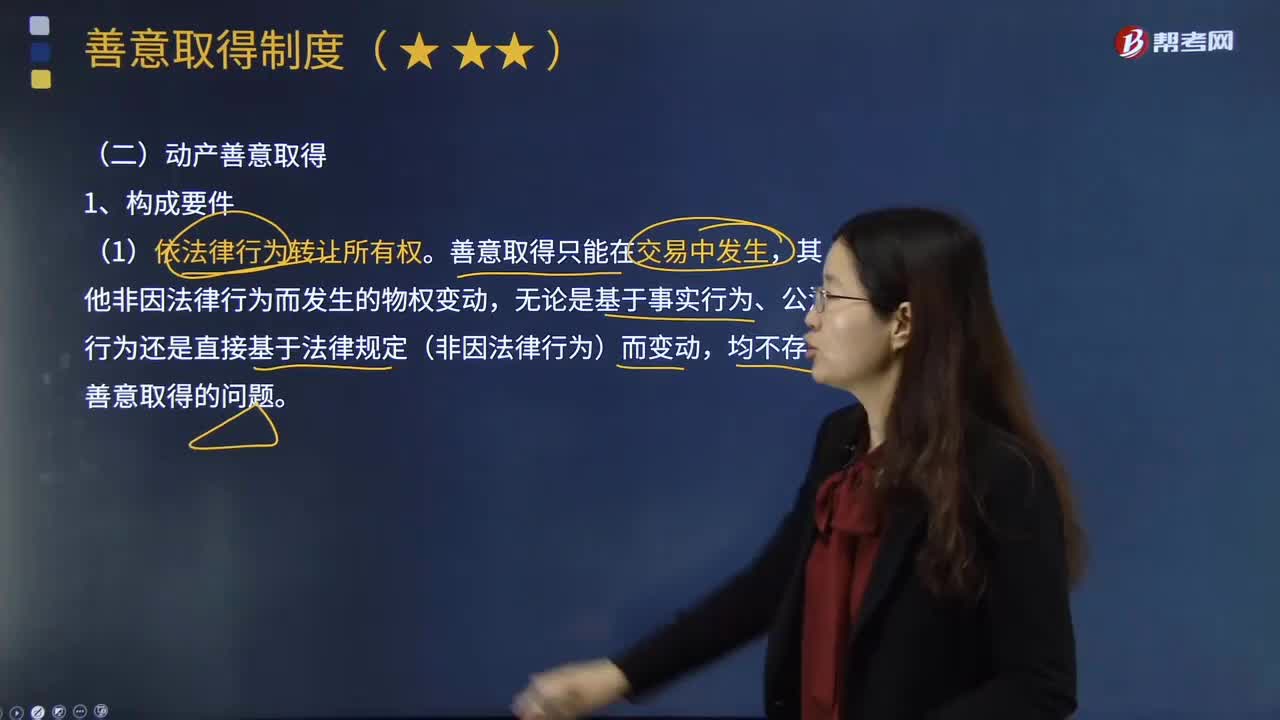

12:41动产善意取得的构成要件是什么?:动产善意取得的构成要件是什么?并以转移标的物所有权为目的而将该动产交付给受让人,如果受让人受让该动产时为善意即可取得该标的物所有权的制度。善意取得制度必须以转让人无处分权为前提。故真权利人主张受让人不构成善意时。转让动产法律行为生效时。转让人、受让人之间有关转让返还原物请求权的协议生效时”《物权法》规定的占有改定不能满足善意取得制度意义上的;符合善意取得的交付要件,②善意取得制度适用于委托物。

01:42

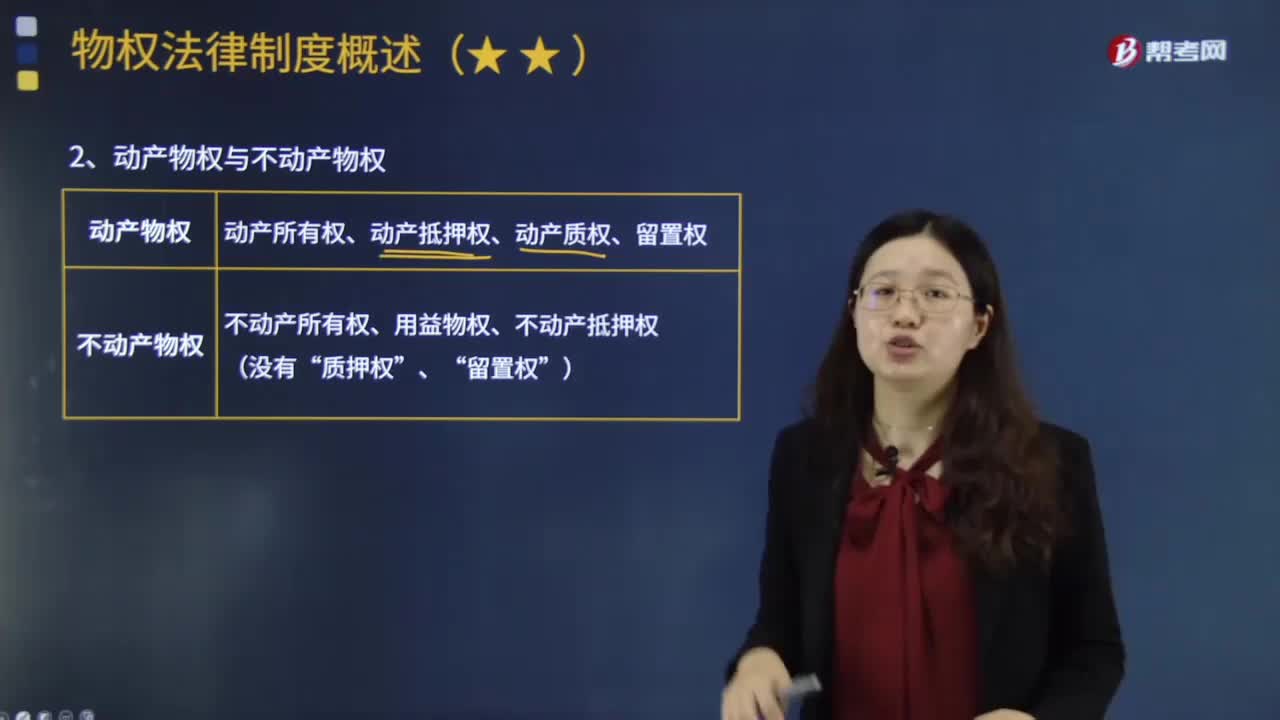

01:42动产物权与不动产物权分别包括哪些内容?:动产物权与不动产物权分别包括哪些内容?动产物权:动产所有权、动产抵押权、动产质权、留置权:不动产物权“不动产所有权、用益物权、不动产抵押权”质押权”留置权,动产物权在取得方法、成立要件及效力上与不动产物权均有不同,动产物权不采用不动产物权以登记为要件的取得方法,世界各国一般皆以交付作为其取得方法及成立要件,动产物权的让与仅在当事人间产生效力。另一为交付要件主义,即使在当事人之间也不产生效力。

10:08

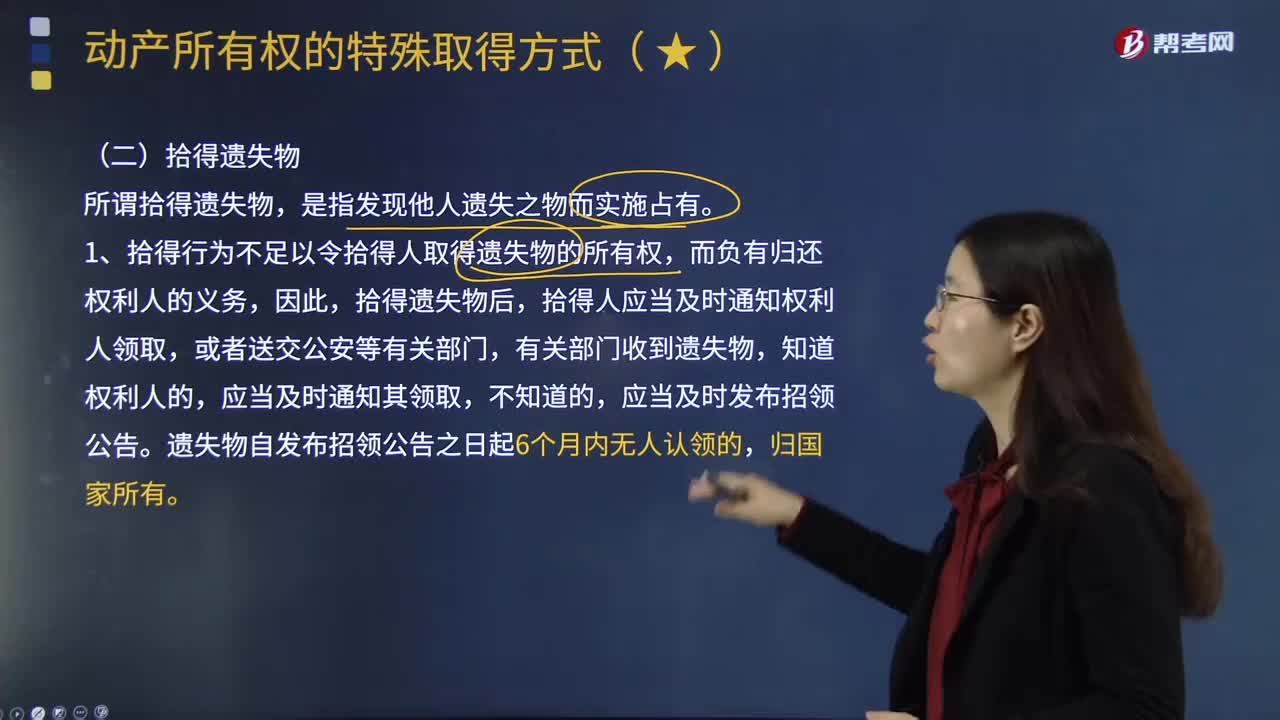

10:08关于动产所有权中的拾得遗失物,有哪些规定?:拾得人应当及时通知权利人领取,2、拾得人享有费用偿还请求权,或者自知道或者应当知道受让人之日起2年内向受让人无偿请求返还原物,有权请求转让人返还自己受让该物时所支付的对价,(2)如果受让人通过拍卖或者向具有经营资格的经营者购得该遗失物的。权利人请求返还原物时应当支付受让人所付的费用,权利人向受让人支付所付费用后。仅有权要求甲支付因返还手机而发生的必要费用,否则无权请求丙返还手机。

01:15

01:15什么是动产所有权的先占?:什么是动产所有权的先占?先占是指最先占有无主财产。罗马法中即有先占制度,是万民法上的所有权取得方法。先占必须在事实上占有物,我国在立法上没有规定先占制度;学者们也多认为没有所有人的财产直接归国家所有,我国法律虽然没有规定先占制度,但也未一般性地规定无主财产归国家所有。认为无主财产一概属于国家并无法律依据。国家不可能也没有必要去独占性地支配所有的无主财产。在特定法律制度调整之外的无主财产范围很少。

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

03:03

03:03善意取得制度有什么样的制度价值?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。能够均衡所有权人和善意受让人利益。善意取得制度有关于赃物是否适用善意取得和关于不动产是否适用善意取得这两方面的研究。善意取得制度的制度价值:无处分权人将不动产或者动产转让给受让人的“受让人取得该不动产或者动产的所有权。

11:03

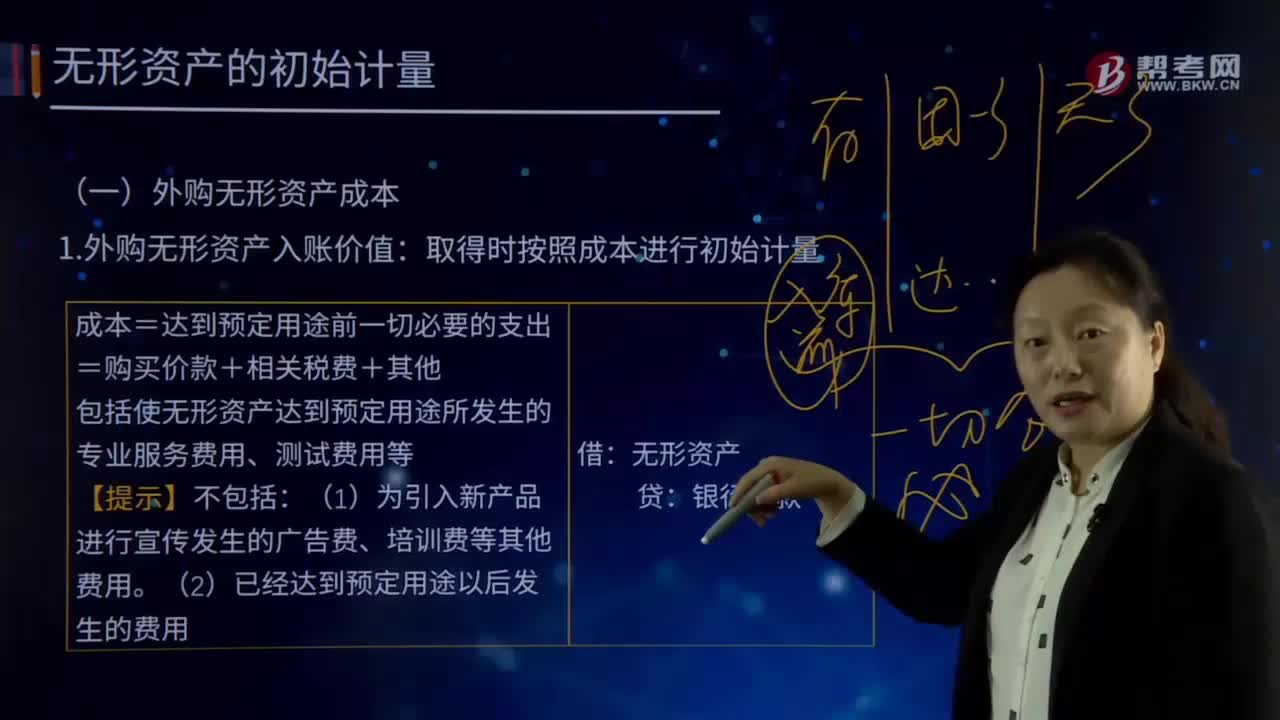

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

08:54

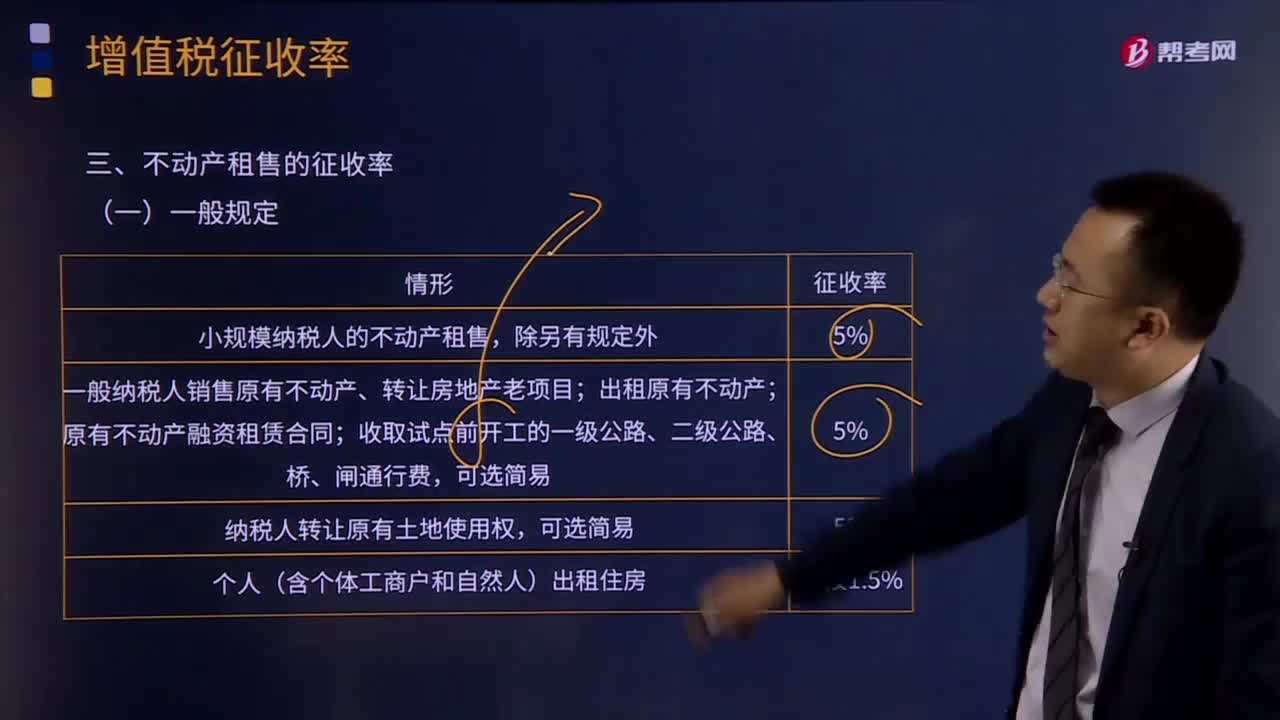

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日