下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小伙伴们对于房贷利率3月1日开始转换,选LPR还是固定利率?你都知道吗?还不清楚的小伙伴请一起来看看吧。 未来半年内你可能会接到来自银行通知换签房贷合同的电话。起因是央行2019年底发布的一则公告。从2020年3月1日起到2020年8月31日这半年内,要完成存量浮动利率贷款客户定价基准的转换。什么意思?通俗来讲就是你之前在银行贷过款,现在这些款还没有还清,在贷款的时候是有一个利息的,但现在我得把你叫到银行来重新商量一下这个利息。 有些贷款的利息我们可以商量着来,但是有一个贷款的利息已经被安排得明明白白了:那就是我们的商业性个人住房贷款。给了我们两个选择,一个是转换LPR,一个是选择固定利率。如果是选择固定利率,那之后一直到你房贷还完,都是这个固定利率不变。比如原合同定价为5年期以上贷款利率(4.9%)上浮20%,说明你目前承担的房贷利率为4.9%×(1+20%)=5.88%【房贷利率=基准利率×(1+浮动利率)】。之后你房贷的剩余年限都执行这个5.88%的利率。 那么LPR是怎么回事呢? LPR是由具有代表性报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算并公布的基础性贷款参考利率。 用公式来表达就是: LPR=MLF+报价行加点 MLF:中期借贷便利,中央银行提供中期基础货币的货币政策工具,调整时会发布公告 报价行加点是根据18家报价行的报价,去掉一个最高和一个最低报价计算出来的平均值。 人民银行会在每个月的20号在官网公布贷款市场报价利率(LPR),房贷利率在利用LPR进行定价时我们也可以用一个公式来表示: 房贷利率=LPR+加点 这里的LPR是浮动的,但是加点在房贷合同签署的时候就确定的。之后办理个人住房贷款都是按这样的方式来确定利率,那么之前的如果选择LPR要如何进行转换呢?其实从上面的公式我们就可以看出来,LPR是央行公布的,我们要计算的是“加点”。 根据公告,贷款期限在5年期以内(含5年期)的业务,以1年期LPR为定价基准,贷款期限在5年期以上的业务,以5年期以上LPR为定价基准。 加点数值=原合同最近的利率水平-2019年12月发布的相应期限LPR差值 可以回去看一看自己房贷合同上利率是多少,比如原合同约定的利率为5年期的贷款合同上浮20%,那目前你的房贷利率就是4.9%×(1+20%)=5.88%。央行发布的2019年12月的5年以上LPR是4.8%。根据公告要求,我们可以计算出加点数值=5.88%-4.8%=1.08%,注意这个加点数值在转换时/办理住房贷款时确定之后,一直到还清贷款都不会再发生改变。也就是说之后你的房贷利率就是LPR+1.08%。(默认住房贷款期限大于5年) 看完以上内容,不知道对各位考生是否有所帮助呢?更多资讯请关注帮考网!

182

182货币政策的利率传导机制是指什么?:货币政策的利率传导机制是指什么?

233

233竞争性招标方式的利率格式及竞标时间是什么?:竞争性招标方式的利率格式及竞标时间是什么?国债是由国家发行的债券,由于国债的发行主体是国家,凭证式国债发行采用承购包销方式,记账式国债发行采用竞争性招标方式。竞争性招标方式是通过投标人的直接竞价来确定发行价格(或利率)水平,根据《财政部关于印发〈2018年记账式国债招标发行规则〉的通知》,2018~2020年记账式国债发行招标通过财政部政府债券发行系统进行,竞争性确定票面利率或发行价格。

256

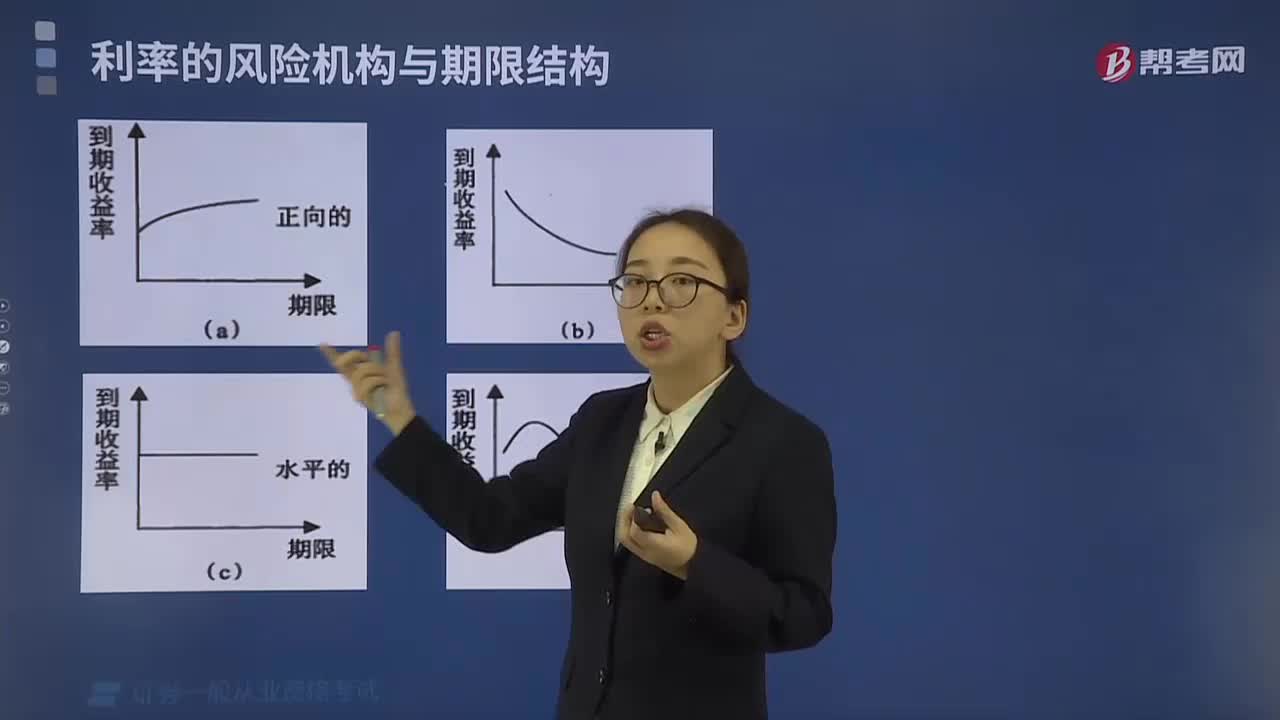

256一起来看看利率的期限结构是怎么组成的?:债券期限与收益率的关系被称为利率的期限结构。2.利率期限结构的理论,(1)市场预期理论。市场预期理论和流动性偏好理论,都假设市场参与者会按照他们的利率预期从债券市场的一个偿还期部分自由地转移到另一个偿还期部分。贷款者和借款者并不能自由地在利率预期的基础上将证券从一个偿还期部分替换成另一个偿还期部分。【例题·单选题】在利率期限结构的理论中;( )认为利率期限结构完全取决于对未来即期利率的市场预期;

04:46

04:462020-05-29

02:35

02:352020-05-29

04:09

04:092020-05-29

04:27

04:272020-05-28

03:37

03:372020-05-28

微信扫码关注公众号

获取更多考试热门资料