下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年证券从业资格考试《金融市场基础知识》考试共100题,分为选择题和组合型选择题。小编为您整理第八章 金融风险管理5道练习题,附答案解析,供您备考练习。

1、风险规避主要是通过()来实现的。【选择题】

A.风险与收益相匹配

B.设立有限的风险容忍度

C.降低风险暴露,甚至完全退出该业务领域

D.经济资本配置

正确答案:D

答案解析:选项D正确:风险规避策略,是指金融机构通过拒绝或退出某一业务或市场来消除本机构对该业务或市场的风险暴露。在现代金融机构风险管理实践中,风险规避主要通过经济资本配置来实现。

2、系统性风险通常具有()特征。Ⅰ.内生性Ⅱ.独立性Ⅲ.关联性Ⅳ.突发性【组合型选择题】

A.Ⅰ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅳ

正确答案:A

答案解析:选项A正确:系统性风险是指由于金融体系的部分或全部功能受到破坏,从而引发金融服务的供应大规模中断,并可能对实体经济造成严重负面影响的风险。它是与单体 金融机构风险相对应的,通常具布内生性、关联性、复杂性、突发性、传染性等特征。

3、常用的信用风险限额指标不包括()。【选择题】

A.单一客户贷款集中度限额

B.行业限额

C.敏感度限额

D.单一集团客户授信集中度限额

正确答案:C

答案解析:选项C符合题意:常用的信用风险限额指标包括单一客户贷款集中度限额、单一集团客户授信集中度限额、行业限额等。敏感度限额属于市场风险限额指标。

4、()作为一种金融风险度量工具,可以给风险管理者提供频率分布中最坏区域平均损失大小的准确信息。【选择题】

A.期望损失模型

B.VaR模型

C.波动性分析

D.置信水平

正确答案:A

答案解析:选项A正确:期望损失模型作为一种金融风险度量工具,可以给风险管理者提供频率分布中最坏区域平均损失大小的准确信息。

5、()描述市场在正常情况下可能出现的最大损失。【选择题】

A.名义值法

B.敏感性分析方法

C.波动性测量

D.VaR方法

正确答案:D

答案解析:选项D正确:VaR是指在正常的市场条件和给定的置信水平下,某一投资组合在给定的持有期间内可能发生的最大损失。

32

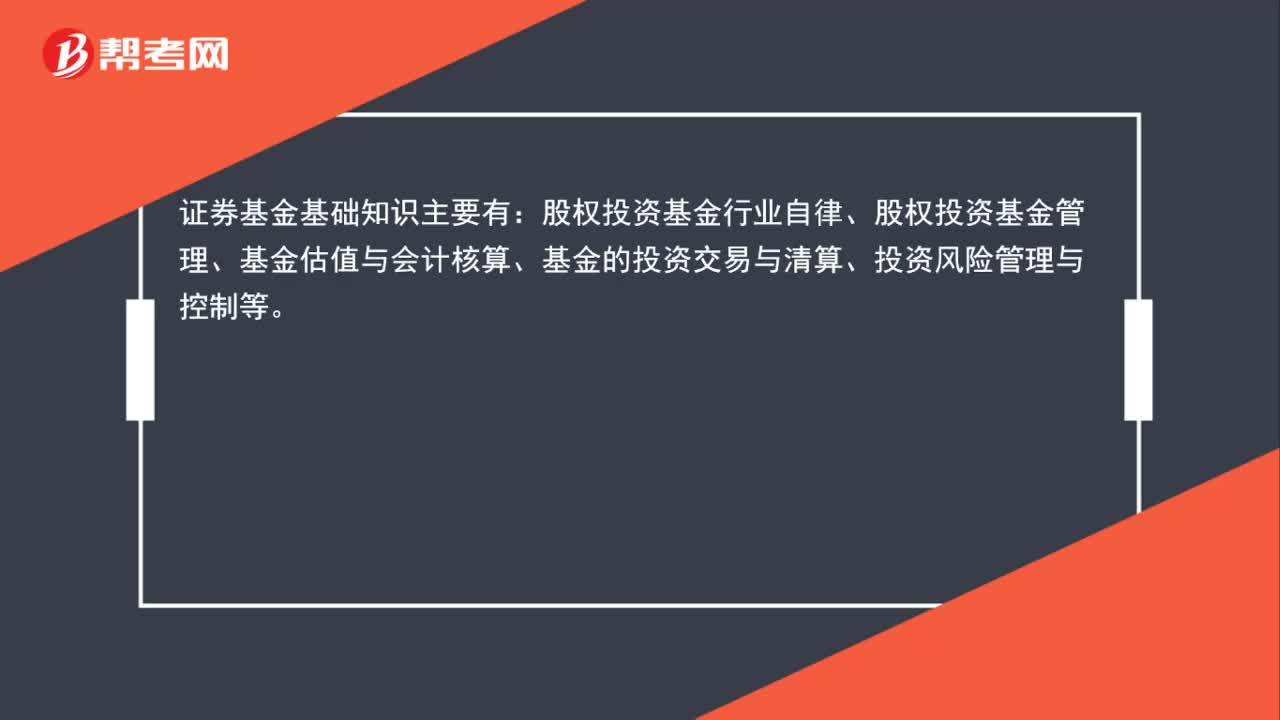

32证券基金基础知识有哪些?:证券基金基础知识有哪些?证券基金基础知识主要有:股权投资基金行业自律、股权投资基金管理、基金估值与会计核算、基金的投资交易与清算、投资风险管理与控制等。

55

55证券从业资格考试只考基础和法规两科吗?:证券从业资格考试只考基础和法规两科吗?证券从业资格考试考试科目只有两科,分别为:金融市场基础知识、证券市场基本法律法规。一般从业资格考试合格后,成绩长期有效。一经注册,可以从事一般证券业务。一般从业资格成绩合格后,可以报考专业资格和管理资质考试。

36

36证券从业资格考试怎么报名?:证券从业资格考试怎么报名?证券从业资格考试采取网上报名的方式,在规定时间内登录中国证券业协会网站注册账号报名,填写个人信息、选报考试科目及考试城市,然后再缴费。可通过在线支付或邮局汇款。

04:46

04:462020-05-29

02:35

02:352020-05-29

04:09

04:092020-05-29

04:27

04:272020-05-28

03:37

03:372020-05-28

微信扫码关注公众号

获取更多考试热门资料