下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年证券从业资格考试《金融市场基础知识》考试共100题,分为选择题和组合型选择题。小编为您整理第八章 金融风险管理5道练习题,附答案解析,供您备考练习。

1、风险限额管理过程主要包括()。Ⅰ.风险限额的设定Ⅱ.风险限额的监测Ⅲ.风险限额的调整Ⅳ.风险限额的控制【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

正确答案:D

答案解析:选项D正确:风险的限额管理过程主要包括风险限额的设定、风险限额的监测、风险限额的控制。

2、根据金融学对企业价值的定义,作为未来现金流贴现值之和的价值受()因素影响。Ⅰ.每期的现金流Ⅱ.贴现率Ⅲ.收益率Ⅳ.期限【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ

正确答案:B

答案解析:选项B正确:根据金融学对企业价值的定义,作为未来现金流贴现值之和的价值受三个因素影响:每期的现金流、贴现率与期限。

3、()年,哈里·马科维茨建立了均值-方差证券组合投资模型,提出了解决投资决策中最优化投资配置问题。【选择题】

A.1947

B.1950

C.1952

D.1956

正确答案:C

答案解析:选项C正确:1952年,哈里·马科维茨建立了均值-方差证券组合投资模型,提出了解决投资决策中最优化投资配置问题。在模型中方差作为对风险的量度,其最小化被用来确定最优化的投资比例。VaR与方差直接相关,其作为风险限额指标实质上对方差附加了一种限制。因此,作为VaR约束下的马科维茨均值一方差模型的最优化投资决策问题就自然被人们加以利用。

4、()作为一种金融风险度量工具,可以给风险管理者提供频率分布中最坏区域平均损失大小的准确信息。【选择题】

A.预期损失模型

B.VaR模型

C.波动性分析

D.置信水平

正确答案:A

答案解析:选项A正确:预期损失模型作为一种金融风险度量工具,可以给风险管理者提供频率分布中最坏区域平均损失大小的准确信息。

5、()是指在交易中需要迅速而且大规模地买进或者卖出证券,不能按照预定价位成交而多支付的成本。【选择题】

A.买卖价差法

B.有效价差

C.冲击成本

D.资产流动性风险

正确答案:C

答案解析:选项C正确:冲击成本是机构大户面临的流动性成本的重要表现,是指在交易中需要迅速而且大规模地买进或者卖出证券,不能按照预定价位成交而多支付的成本。

32

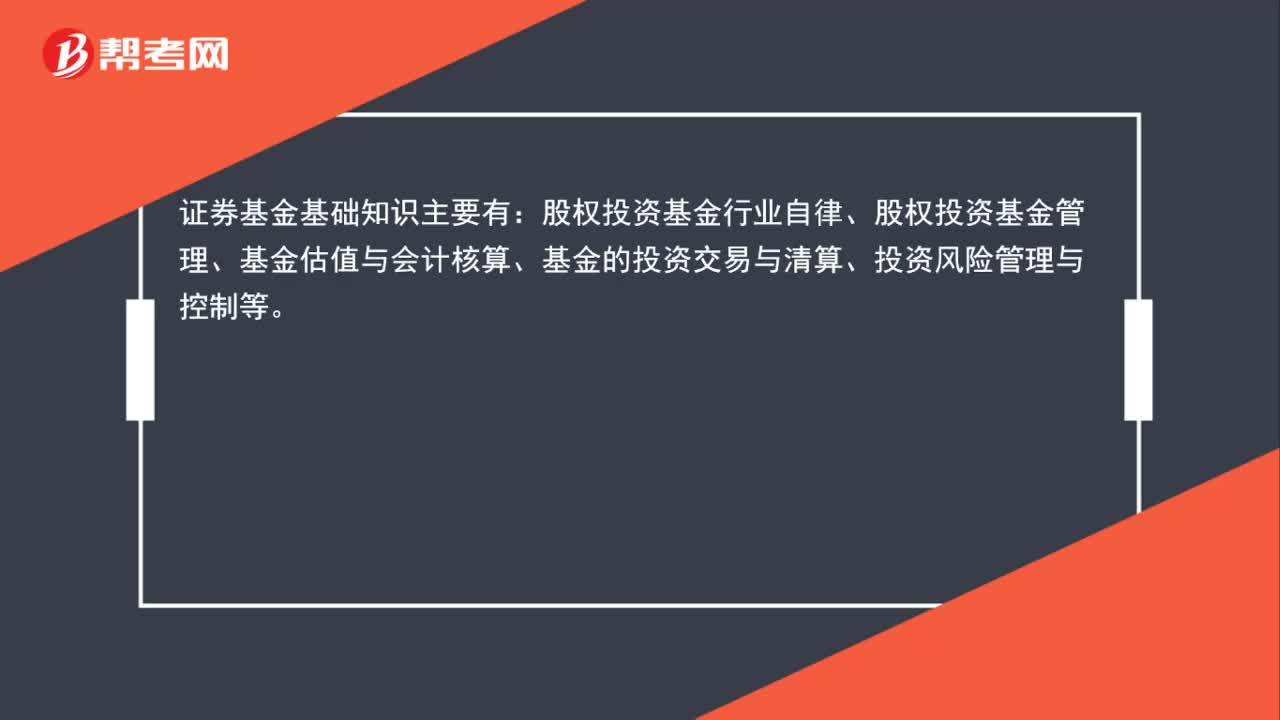

32证券基金基础知识有哪些?:证券基金基础知识有哪些?证券基金基础知识主要有:股权投资基金行业自律、股权投资基金管理、基金估值与会计核算、基金的投资交易与清算、投资风险管理与控制等。

55

55证券从业资格考试只考基础和法规两科吗?:证券从业资格考试只考基础和法规两科吗?证券从业资格考试考试科目只有两科,分别为:金融市场基础知识、证券市场基本法律法规。一般从业资格考试合格后,成绩长期有效。一经注册,可以从事一般证券业务。一般从业资格成绩合格后,可以报考专业资格和管理资质考试。

36

36证券从业资格考试怎么报名?:证券从业资格考试怎么报名?证券从业资格考试采取网上报名的方式,在规定时间内登录中国证券业协会网站注册账号报名,填写个人信息、选报考试科目及考试城市,然后再缴费。可通过在线支付或邮局汇款。

04:46

04:462020-05-29

02:35

02:352020-05-29

04:09

04:092020-05-29

04:27

04:272020-05-28

03:37

03:372020-05-28

微信扫码关注公众号

获取更多考试热门资料