下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

5.【题干】甲公司以人民币作为记账本位币,对期末存货按成本与可变现净值孰低计价。2015年5月1日,甲公司进口一批商品,价款为200万美元,当日即期汇率为1美元=6.1人民币元。2015年12月31日,甲公司该批商品中仍有50%尚未出售,可变现净值为90万美元,当日即期汇率为1美元=6.2人民币元。不考虑其他因素,2015年12月31日,该批商品期末计价对甲公司利润总额的影响金额为( )万人民币元。

【选项】

A.减小52

B.增加52

C.减小104

D.增加104

【答案】A

【解析】期末可变现净值=90×6.2=558(万元),成本=200×6.1×50%=610(万元),存货减值52(610-558)万元,减少利润总额52万元。

30

302020年中级会计师考试时间是什么时候?:2020年中级会计师考试时间是什么时候?中级会计考试将在2020年9月5日—7日举行,共3个批次,具体的时间请大家以准考证上显示的时间为准。

22

222020年中级会计师报名时间是什么时候?:2020年中级会计师报名时间为2020年3月10日—31日,考试仍为三个批次。

95

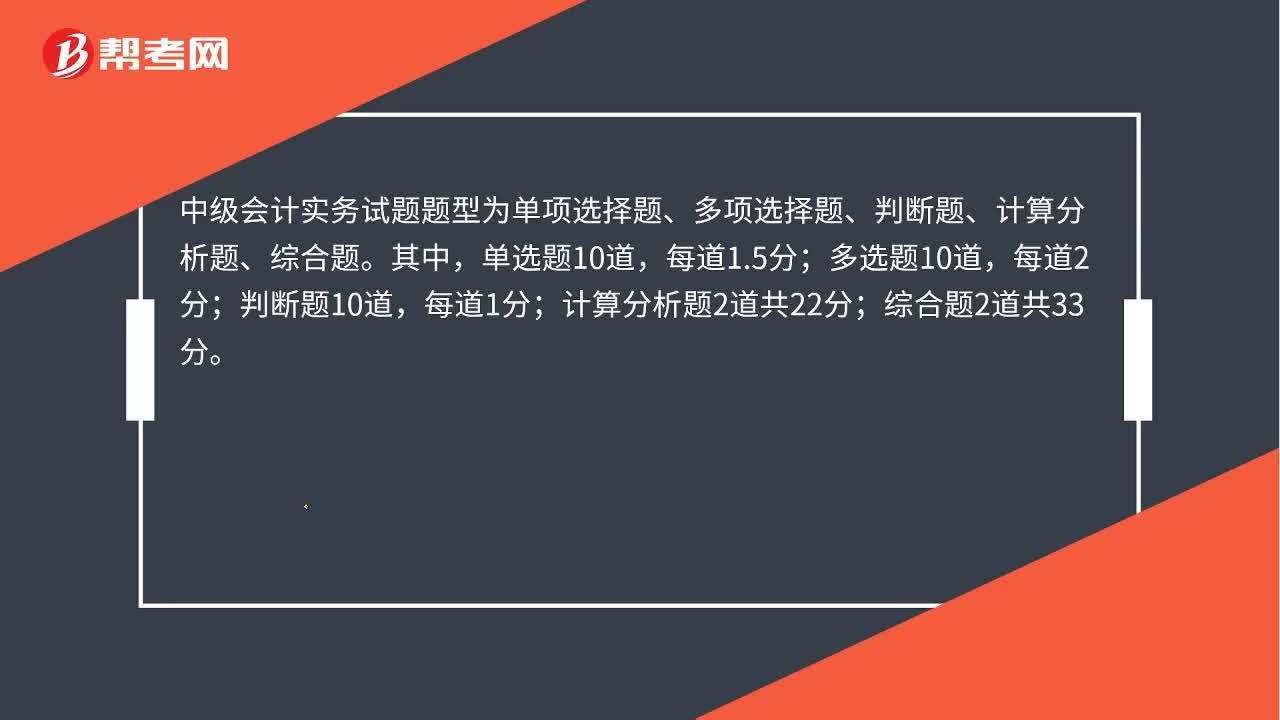

95中级会计题型分值是什么?:中级会计题型分值是什么?中级会计一共有3科,分别是中级会计实务、中级财务管理和中级经济法。考试题型包括客观题与客观题,中级会计实务试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。判断题10道,综合题2道共33分。中级财务管理的试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。单选题共25道,多选题共10道,判断题共10道,计算分析题4道共20分;综合题2道共25分。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料