中级会计实务第一单元总结

中级会计实务第一单元总结 ![]()

最佳答案

帮考网答疑老师 资深老师 03-02 TA获得超过2951个赞 2024-03-02 01:46

一、会计科目

1. 制造企业对随同商品出售且单独计价的包装物,其成本应结转到“其他业务成本”科目。

2. 企业购买的用于加工成最终产成品售出的半成品,一般应作为“原材料”科目核算。

二、财务报表目标

根据财务报表目标的受托责任观,会计实务中倾向采用的计量属性是“可靠性”。

三、会计要素

1. 资产的特征之一是预期能给企业带来经济利益。

2. 负债的特征之一是企业承担现时义务,而非潜在义务。

3. 利润总额是企业一定期间内营业收入减去费用、损失后的净额。

4. 收入是所有导致所有者权益增加的经济利益的总流入。

四、企业备用金核算

对于一般的大中型企业,企业拨付给下属机构使用的备用金,可以通过“其他应收款”科目核算。

五、金融资产与非金融资产

1. 金融资产包括库存现金、应收账款、债券投资等。

2. 周转材料不属于金融资产。

六、坏账准备

企业在连续提取坏账准备的情况下,"坏账准备"科目在期末估计坏账损失之前如为贷方余额,其反映的是已提取的坏账准备。

以上就是对中级会计实务第一单元的总结,希望对您有所帮助。如有疑问,欢迎继续提问,我会耐心为您解答。祝您学习进步!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

31

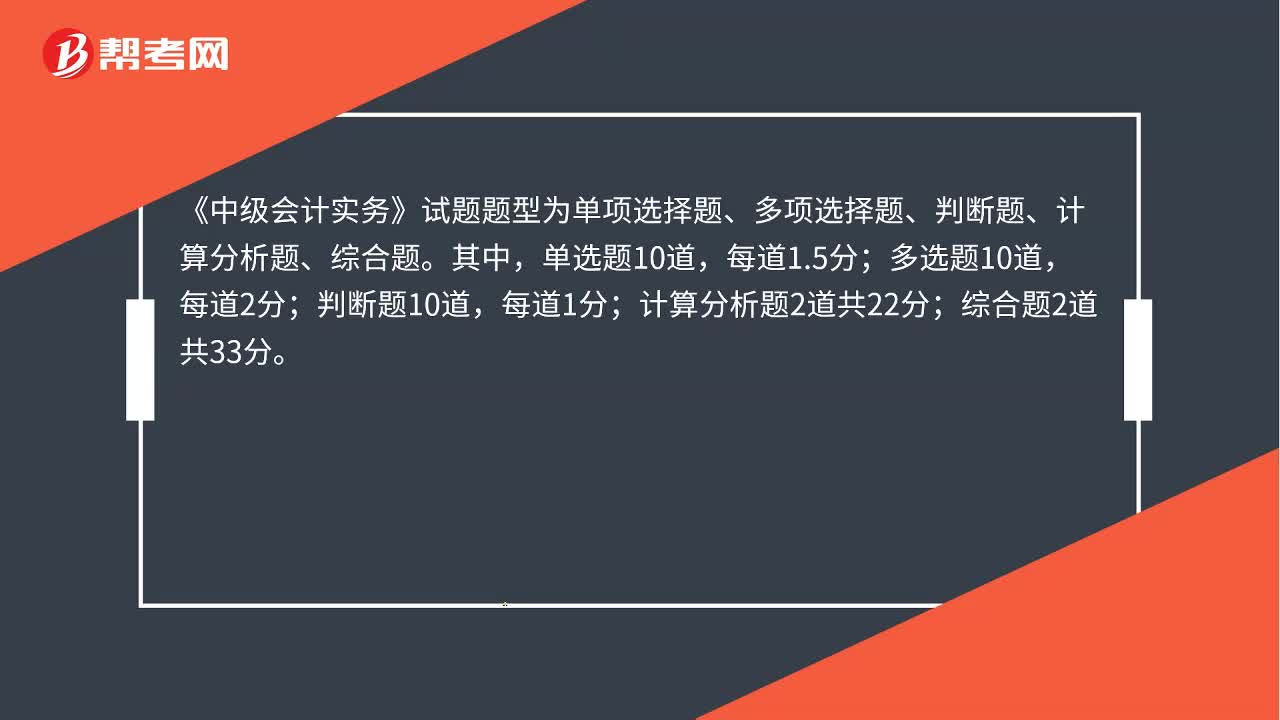

31中级会计实务题型分值是什么?:中级会计实务题型分值是什么?《中级会计实务》试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。单选题10道,多选题10道,判断题10道,每道1分;计算分析题2道共22分;综合题2道共33分。

593播放2020-05-22 31

31中级会计成绩单怎么领取?:中级会计成绩单怎么领取?中级会计成绩合格单是通过打印的方式进行领取的,中级会计成绩合格单打印步骤如下:登陆“全国会计资格评价网”输入自己的证书号码,到达成绩查询页面。在页面的中间处的空白,点击鼠标的右键,出现选项框窗口,点击打印。在这个打印页面的左边,有几个设置,比如张数、颜色、边距等。如果图片方向不对,还可以选择反键,选择顺时针或反时针控制旋转。第四步:选择一个打印机打印就ok。

595播放2020-05-22 28

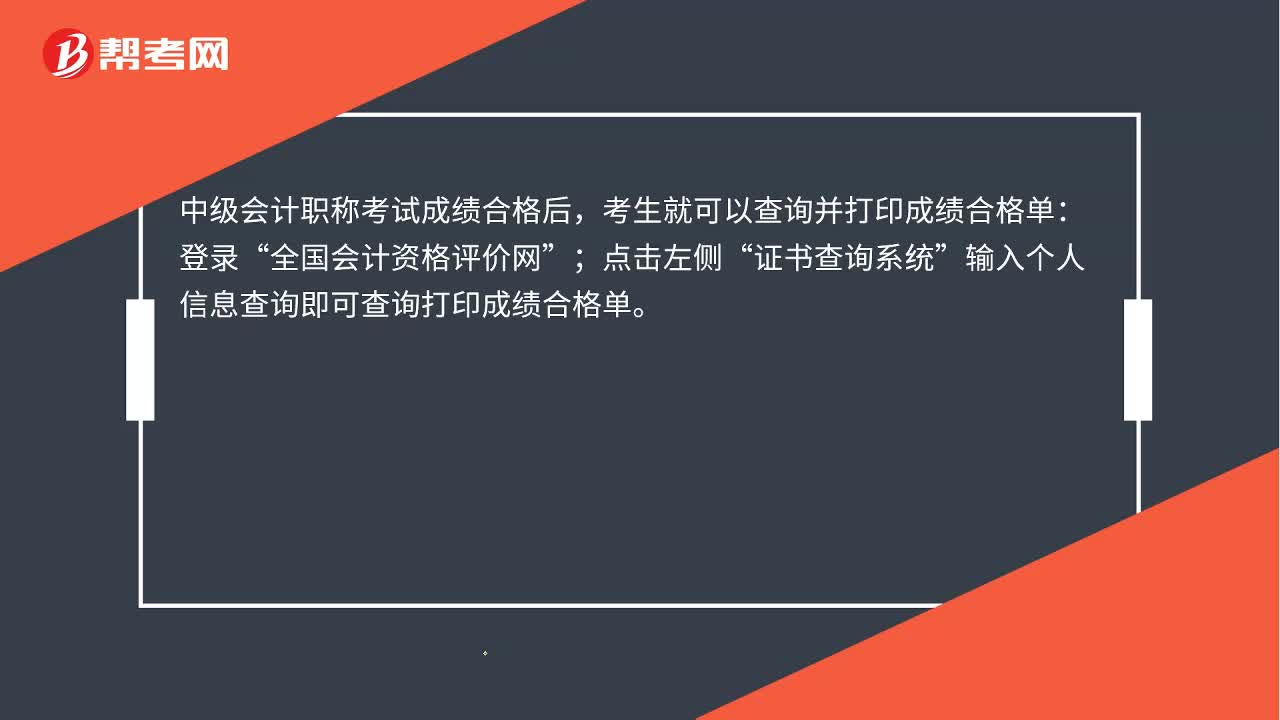

28中级会计成绩单在哪打印?:中级会计成绩单在哪打印?中级会计职称考试成绩合格后,考生就可以查询并打印成绩合格单:登录“全国会计资格评价网”点击左侧;证书查询系统“输入个人信息查询即可查询打印成绩合格单”

535播放2020-05-22

中级会计实务押题卷4,31题第五小问中的

考友38071361·2021-12-09请问下会计实务有总结的计算公式吗?

天道酬勤937·2021-12-08中级会计实务和财务管理哪个比较简单?

aidailie·2020-05-28中级会计的中级会计实务难吗?

caihuazhua·2020-03-25中级会计实务单选题答题技巧

cajuedong·2020-01-31中级会计《财务管理》第一章考点

beiqunzi·2020-01-15中级会计实务教材结构

biandaizuo·2020-01-04中级会计实务单选题答题技巧

beiwutuan·2020-01-03中级会计实务分录加万元

cakouxuan·2019-04-14加息法 中级会计实务哪一章

醉妓痴语·2019-04-09

会计师资格证考试需要哪些证件

bentengcha·2017-01-17哪位朋友帮帮我,给我说说重庆会计从业资格证书在哪的报考啊?中级会计师证不可以直接考啊?

bengcuntiao·2017-01-21江苏中级会计职称补贴哪些

bingfeiban·2017-02-06非全日制自考大学生能报考注册会计师吗?

biechuolo·2017-01-23跪求湖州德清县建行正式编制员工和浙江省第二监狱财务会计岗位公务员选择哪个好?

baoyinkuang·2017-02-11我想找会计工作,大家觉得到会计师事务所工作怎么样?因为我现在只有一个会计证,没有经验

bangsedie·2017-01-12四川中级会计师到哪报名

bianshuobin·2017-01-06中级会计对应的注税

cazunyang·2017-01-11德州中级会计能拿多少钱

苍柏·2017-01-13辽宁省会计从业资格证考试

caichunden·2017-01-05

2024年中级会计职称考试《财务管理》模拟试题0315

帮考网校·2024-03-152024年中级会计职称考试《中级会计实务》模拟试题0315

帮考网校·2024-03-152024年中级会计职称考试《经济法》章节练习题精选0315

帮考网校·2024-03-152024年中级会计职称考试《财务管理》历年真题精选0315

帮考网校·2024-03-152024年中级会计职称考试《财务管理》章节练习题精选0315

帮考网校·2024-03-152024年中级会计职称考试《经济法》模拟试题0315

帮考网校·2024-03-152024年中级会计职称考试《经济法》历年真题精选0315

帮考网校·2024-03-152024年中级会计职称考试《经济法》每日一练0315

帮考网校·2024-03-152024年中级会计职称考试《中级会计实务》历年真题精选0315

帮考网校·2024-03-152024年中级会计职称考试《财务管理》每日一练0315

帮考网校·2024-03-15

中级会计什么报名条件

butangdia·2024-02-10中级会计师那个科目较难

benglingsha·2024-02-10中级会计属于中级经济师吗

ankunfeng·2024-02-10中级会计年限怎么填写年龄

chaichaitong·2024-02-102013中级会计实务变化

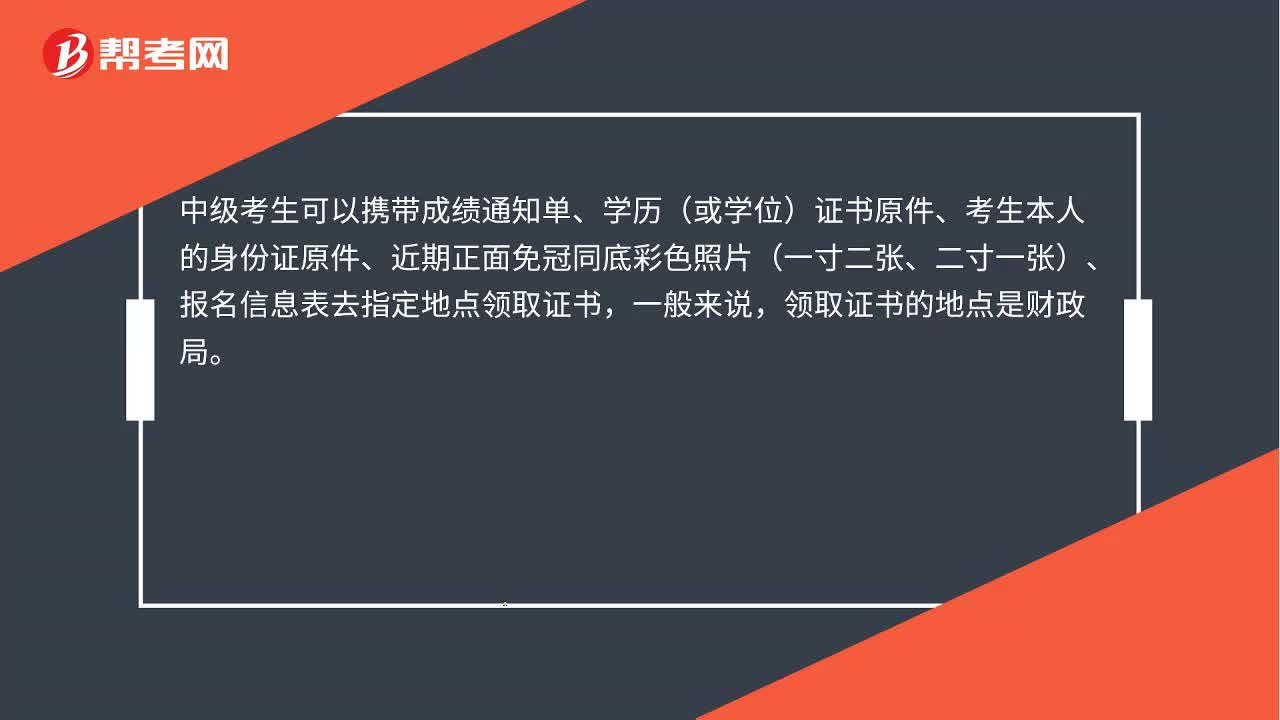

bangozhen·2024-02-10中级会计证领取手续

biaoyongnai·2024-02-10中级会计通过考试

chaniuduan·2024-02-10中级会计积分奖励收入

bopenzhen·2024-02-10中级会计哪几科

chaniuduan·2024-02-10中级会计师比较cpa

chaniuduan·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料