中级会计实务95借款费用

中级会计实务95借款费用 ![]()

最佳答案

帮考网答疑老师 资深老师 10-05 TA获得超过5435个赞 2024-10-05 03:06

借款费用是指企业为借款而发生的利息及其他相关费用。在会计处理中,按实际利率计算利息,计入财务费用。若符合资本化条件,可计入相关资产的成本。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

46

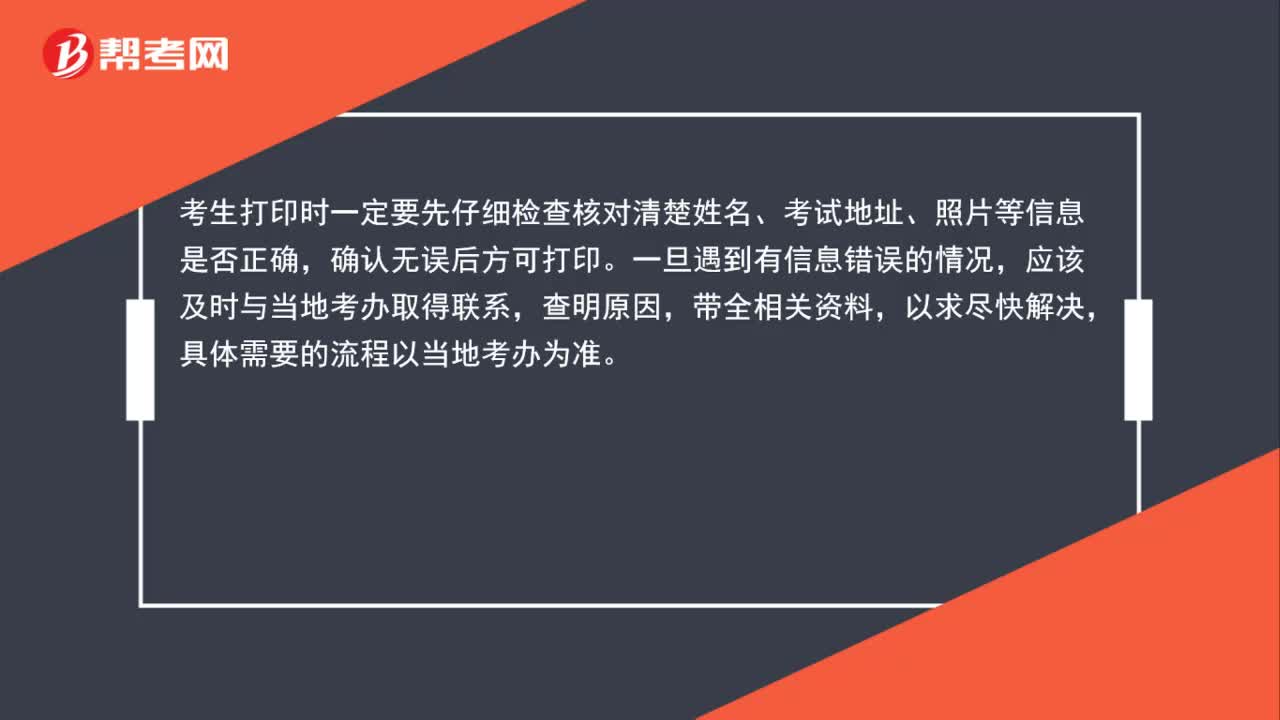

46中级会计师准考证打印时需要注意什么?:中级会计师准考证打印时需要注意什么?考生打印时一定要先仔细检查核对清楚姓名、考试地址、照片等信息是否正确,确认无误后方可打印。一旦遇到有信息错误的情况,应该及时与当地考办取得联系,查明原因,带全相关资料,以求尽快解决,具体需要的流程以当地考办为准。

956播放2020-05-30 27

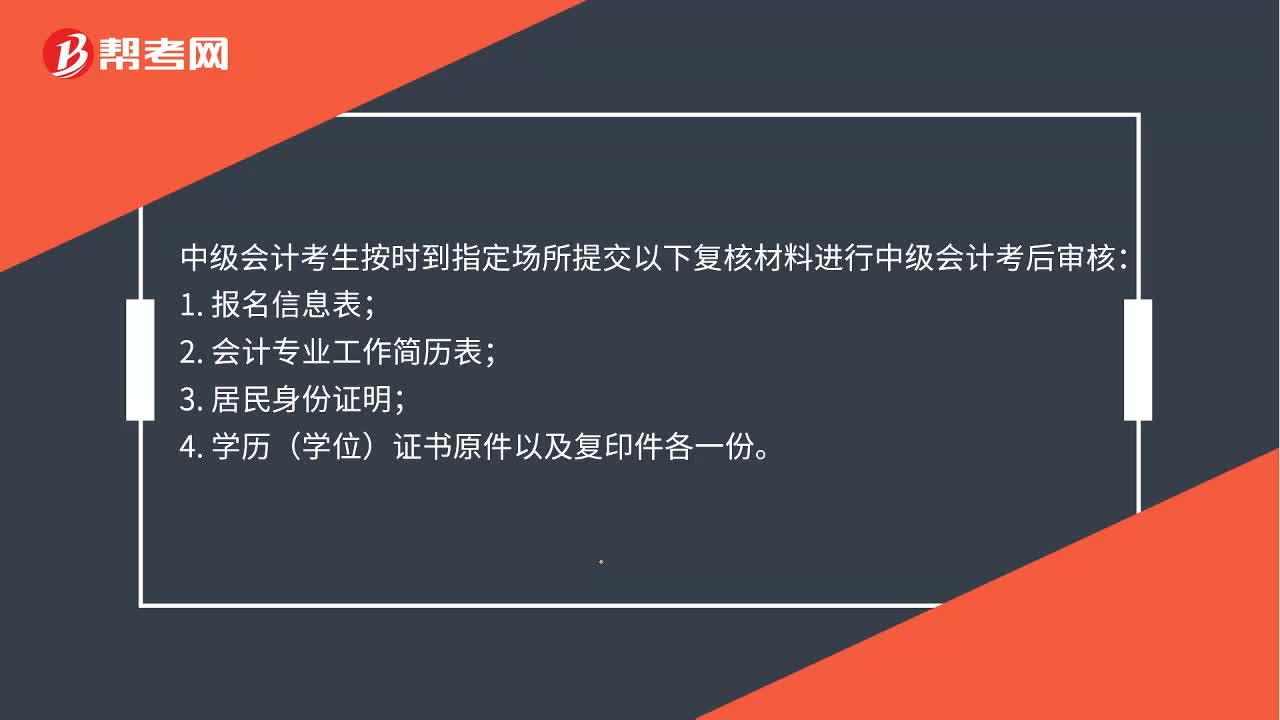

27中级会计现场审核需要带什么?:中级会计现场审核需要带什么?中级会计考生按时到指定场所提交以下复核材料进行中级会计考后审核:1. 报名信息表;2. 会计专业工作简历表;3. 居民身份证明;4. 学历(学位)证书原件以及复印件各一份。

596播放2020-05-22 26

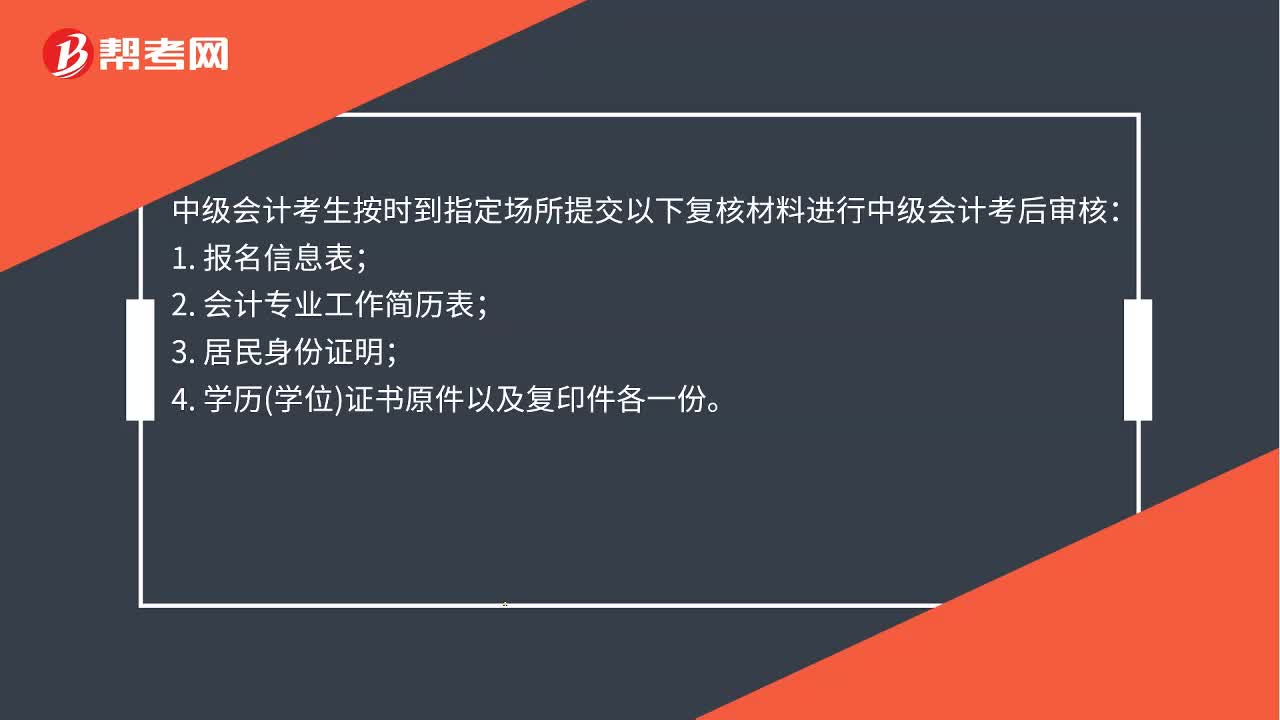

26中级会计考试领证怎么审核?:中级会计考试领证怎么审核?中级会计考生按时到指定场所提交以下复核材料进行中级会计考后审核:1. 报名信息表;2. 会计专业工作简历表;3. 居民身份证明;4. 学历学位证书原件以及复印件各一份。

780播放2020-05-22

大家论坛 中级会计

bangzhunba·2019-04-13

重置成本和重置完全价值怎么区分

娃娃脸→·2021-12-26老师你好,我都要被这道题给绕晕了,为什么是1-40%不是直接乘0.4?划红线部分我都不理解,麻烦老师解答一下谢谢

王春凤·2021-12-26递延所得税,什么情况下,递延所得税资产及负债

考友49376347·2021-12-262*15年9.20安装完成 不是当月使用的当月计提折旧 这样算的话 15年不是应该有4个月算折旧吗 完全没能理解9/12 3/12 其他的都没得问题 谢谢

考友19212791·2021-12-26第一问什么贷方为累计摊销20,第二减值调减都是当年没有以前年度的贷方为什么是以前年度损益调整

栋子·2021-12-26老师 选项d怎么解释呀

先耀Don·2021-12-26这里看不懂 无民事行为人这里除外吗?

先耀Don·2021-12-26支票那个位置可以记载付款日期呀!

先耀Don·2021-12-26老师,这里求年金成本,为什么不考虑非付现成本啊

考友46735678·2021-12-26老师,b选项,贷记其他综合收益不是会影响所有者权益吗

考友46735678·2021-12-26

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-05-122021年中级会计职称考试《中级会计实务》历年真题精选1225

帮考网校·2021-12-252021年中级会计职称考试《中级会计实务》每日一练1225

帮考网校·2021-12-252021年中级会计职称考试《财务管理》历年真题精选1225

帮考网校·2021-12-252021年中级会计职称考试《中级会计实务》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》每日一练1225

帮考网校·2021-12-252021年中级会计职称考试《财务管理》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》历年真题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》历年真题精选1226

帮考网校·2021-12-26

中级会计要几分合格

chaicaisao·2024-02-10中级会计 及格率

aogaoliu·2024-02-10中级会计考几个小时

biaomailv·2024-02-10上海 中级会计 证书

chaniuduan·2024-02-10中级会计职称年限不满

binzhuique·2024-02-10中级会计考试的规定

bengguochua·2024-02-102013年中级会计经济法

chaitenong·2024-02-10中级会计师 需要评定

anmangsai·2024-02-10中级会计师的书原价多少

chaishuatie·2024-02-10中级会计职称在哪里领取

chaniuduan·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料