1、资产评估增值后,相应调整有关资产的账面价值。

借:固定资产

贷:资本公积—资产评估增值准备

贷:递延税款

2、假设该企业将增值部分综合调整。税法规定综合调整期限最长不得超过10年。该企业按10年平均分摊计入应税所得额。每年调整的会计分录均为:

借:递延税款

贷:应交税费—应交企业所得税

借:资本公积—资产评估增值准备

贷:资本公积—其他资本公积转入

3、设企业采用据实逐年调整。税法规定需要分别计算按评估增值后的资产价值计提的折旧或摊销的费用大于按原账面原值或者价值计提的折旧、摊销费用后的差额。调整分录为:

借:递延税款

贷:应交税费——应交企业所得税

借:资本公积——资产评估增值准备

贷:资本公积——其他资本公积转入

扩展资料:

资本公积的主要账务处理

(一)企业收到投资者投入的资本,借记“银行存款”、“其他应收款”、“固定资产”、“无形资产”等科目,按其在注册资本或股本中所占份额,贷记“实收资本”或“股本”科目,按其差额,贷记本科目(资本溢价或股本溢价)。

与发行权益性证券直接相关的手续费、佣金等交易费用,借记本科目(股本溢价),贷记“银行存款”等科目。

公司发行的可转换公司债券按规定转为股本时,应按“长期债券——可转换公司债券”科目余额,借记“长期债券——可转换公司债券。

按本科目(其他资本公积)中属于该项可转换公司债券的权益成份的金额,借记本科目(其他资本公积),按股票面值和转换的股数计算的股票面值总额。

贷记“股本”科目,按实际用现金支付的不可转换为股票的部分,贷记“现金”等科目,按其差额,贷记本科目(股本溢价)科目。

企业将重组债务转为资本的,应按重组债务的账面价值,借记“应付账款”等科目,按债权人放弃债权而享有本企业股份的面值总额。

贷记“股本”科目,按股份的公允价值总额与相应的实收资本或股本之间的差额,贷记或借记本科目(资本溢价或股本溢价)。

按重组债务的账面价值与股份的公允价值总额之间的差额,贷记“营业外收入——债务重组利得”科目。

企业经股东大会或类似机构决议,用资本公积转增资本,借记本科目(资本溢价或股本溢价),贷记“实收资本”或“股本”科目。

(二)企业的长期股权投资采用权益法核算的,在持股比例不变的情况下,被投资单位除净损益以外所有者权益的其他变动。

企业按持股比例计算应享有的份额,借记“长期股权投资——所有者权益其他变动”科目,贷记本科目(其他资本公积)。

(三)企业以权益结算的股份支付换取职工或其他方提供服务的,应按权益工具授予日的公允价值,借记“管理费用”等相关成本费用科目,贷记本科目(其他资本公积)。

在行权日,应按实际行权的权益工具数量计算确定的金额,借记本科目(其他资本公积),按计入实收资本或股本的金额。

参考资料来源:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

64

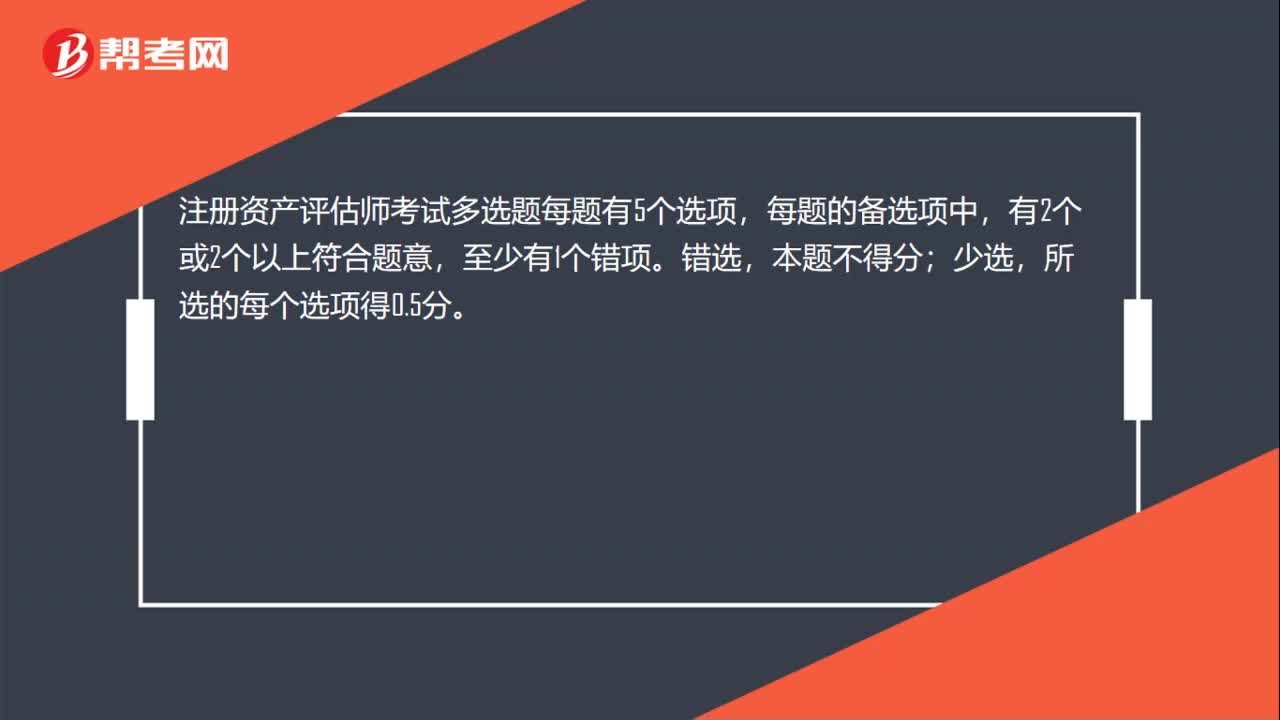

64注册资产评估师考试多选题选错了会扣分吗?:注册资产评估师考试多选题选错了会扣分吗?注册资产评估师考试多选题每题有5个选项,每题的备选项中,有2个或2个以上符合题意,至少有1个错项。错选,本题不得分;少选,所选的每个选项得0.5分。

544播放2020-06-06 28

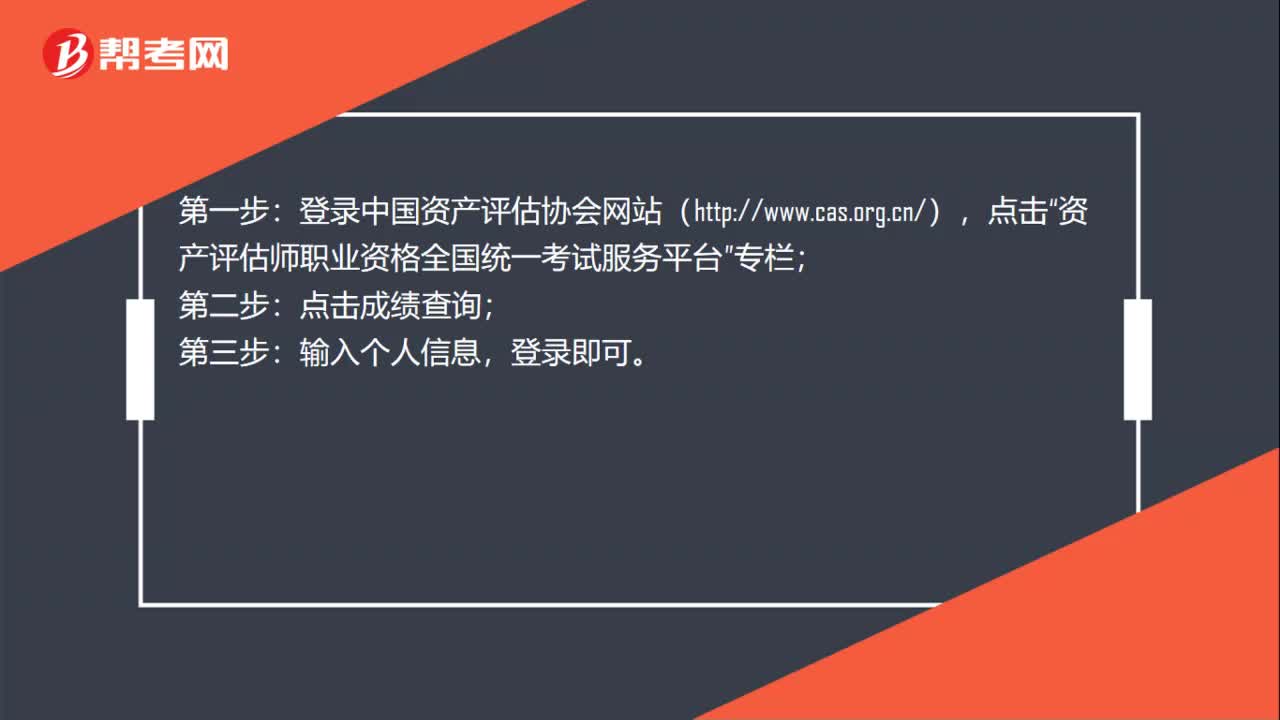

28注册资产评估师考试成绩如何查询?:注册资产评估师考试成绩如何查询?登录中国资产评估协会网站(http:www.cas.org.cn),点击“资产评估师职业资格全国统一考试服务平台”专栏;点击成绩查询;第三步:输入个人信息,登录即可。

683播放2020-06-06 63

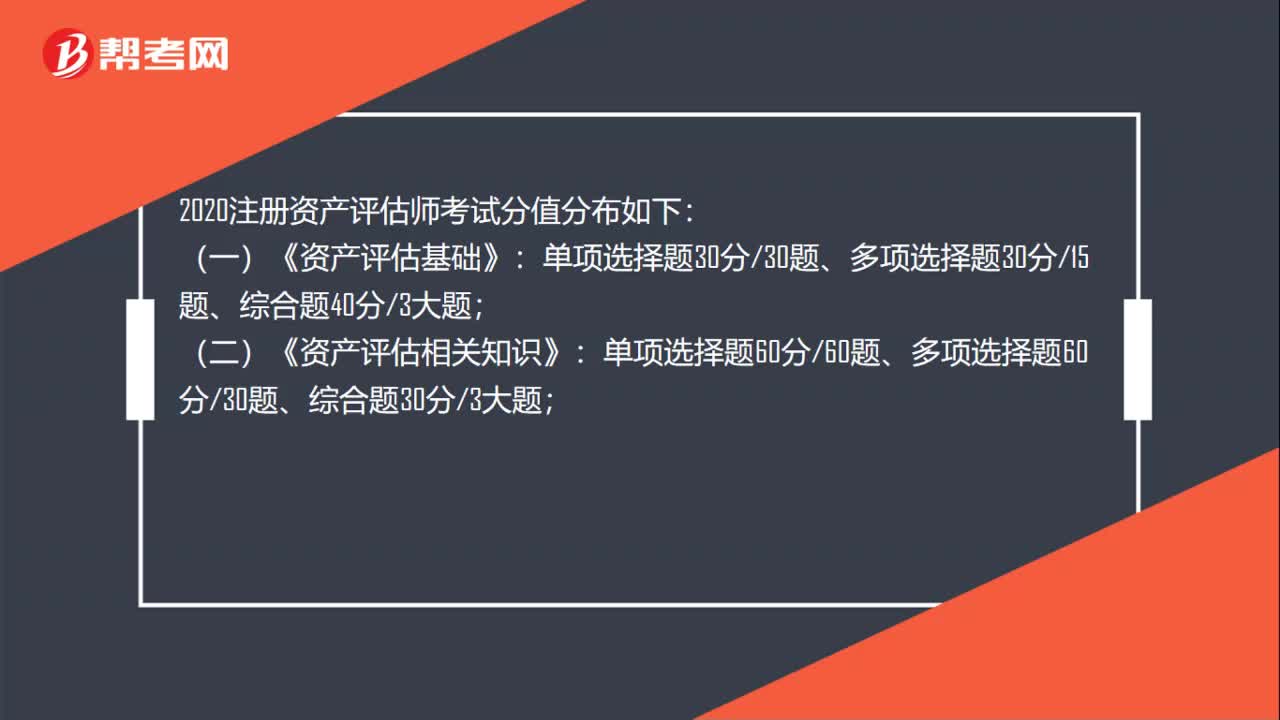

632020注册资产评估师考试各题多少分?:2020注册资产评估师考试各题多少分?2020注册资产评估师考试分值分布如下:(一)《资产评估基础》:(二)《资产评估相关知识》:单项选择题30分30题、多项选择题30分15题、综合题40分3大题;(四)《资产评估实务(二) 》:单项选择题30分30题、多项选择题20分10题、简答题6分1题、综合题44分3大题。

673播放2020-06-06

房产的评估增值应怎么做会计分录

bowencu·2019-08-08固定资产评估增值部分如何作入账处理详细

boguangya·2019-08-08固定资产评估增值部分如何做入账处理?

caoxianjuan·2019-08-07固定资产评估增值部分如何提折旧

binzhuoshe·2019-08-07如何房屋评估值

拥抱你的小时光·2019-08-07资产评估增值部分的所得税如何计算

anmiezhong·2019-08-07请问固定资产评估增值部分如何作入账处理

caoliachuan·2019-08-07房屋的评估增值部分要交房产税吗

cengrisu·2019-06-01纳税评估补交的增值税如何做会计分录

chadangwang·2019-05-31房屋评估增值部分是否要交房产税?

bingtiecu·2019-05-31

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

注册资产评估证书有哪些重要作用?

帮考网校·2022-01-21注册资产评估考试解题技巧

帮考网校·2022-01-21注册资产评估证书有哪些分类?

帮考网校·2022-01-21注册资产评估考试的各科目题型

帮考网校·2022-01-24如何有效备考注册资产评估考试?

帮考网校·2022-01-24注册资产评估考试难度大吗?

帮考网校·2022-01-25注册资产评估考试“学霸秘籍”

帮考网校·2022-01-25资产评估考试失利原因

帮考网校·2022-01-25如何备考注册资产评估考试?

帮考网校·2022-01-25注册资产评估考试备考策略

帮考网校·2022-01-25

资产评估师考试方式是笔试吗

baoteizhai·2021-03-13资产评估师考试多选题评分标准是怎样的

chaniuduan·2021-03-13不满18周岁可以报考资产评估师吗

chaniuduan·2021-03-13资产评估师考试有效期是几年

bienanjie·2021-03-13资产评估师报名对学历有要求吗

bielaoqiong·2021-03-13应届毕业生能报考资产评估师吗

chaniuduan·2021-03-13中专学历能否报考资产评估师

beiyunte·2021-03-13资产评估师考试通过一门成绩可以保留多久

censhuoshuai·2021-03-1335岁还能报考资产评估师吗

chaniuduan·2021-03-13资产评估师成绩合格标准是什么

chaniuduan·2021-03-13