计提资产减值损失为什么产生递延所得税资产?

计提资产减值损失,当期利润少了,少纳所得税了,但为什么递延所得税资产借方数增加了呢?借方增加表示当期多交所得税,这是怎么回事呢? ![]()

最佳答案

celuanga 高分答主 08-24 TA获得超过9904个赞

坏账准备在财务处理时已经计入当期损益,冲减当期利润。(备抵法)

但新企业所得税法并不认可这一项费用,只有在实际发生损失的当期才可以税前扣除,这样会计和税法的规定上就产生了差异,预提坏账准备以后,应收账款科目账面价值小于税法规定的计税基础,可抵扣暂时性差异,符合企业所得税未能规定的确认递延所得税资产确认条件,需要在计提坏账准备同时,根据适用的所得税税率调整递延所得税资产。

补下分录更方便理解下

一、计提坏账准备不用记入递延资产或负债,会计分录:

1、计提坏帐时

借:资产减值损失(或管理费用--坏账损失 )

贷:坏帐准备

2、发生坏帐时

借:坏帐准备

贷:应收帐款

3、收回坏帐时

借:应收帐款

贷:坏帐准备

同时

借:银行存款

贷:坏帐准备

注:新会计准则使用“资产减值损失”科目。

二、所得税费用分录

1、提取时

借:所得税费用

贷:应交税费--应交所得税

2、结转时

借:本年利润

贷:所得税费用

3、如果涉及递递延所得税

借:所得税费用

借:递延所得税---资产

贷:应交税费---应交所得税

借:本年利润

贷:所得税费用

或

借:所得税费用

贷:应交税费---应交所得税

贷:递延所得税---负债

借:本年利润

贷:所得税费用![]()

但新企业所得税法并不认可这一项费用,只有在实际发生损失的当期才可以税前扣除,这样会计和税法的规定上就产生了差异,预提坏账准备以后,应收账款科目账面价值小于税法规定的计税基础,可抵扣暂时性差异,符合企业所得税未能规定的确认递延所得税资产确认条件,需要在计提坏账准备同时,根据适用的所得税税率调整递延所得税资产。

补下分录更方便理解下

一、计提坏账准备不用记入递延资产或负债,会计分录:

1、计提坏帐时

借:资产减值损失(或管理费用--坏账损失 )

贷:坏帐准备

2、发生坏帐时

借:坏帐准备

贷:应收帐款

3、收回坏帐时

借:应收帐款

贷:坏帐准备

同时

借:银行存款

贷:坏帐准备

注:新会计准则使用“资产减值损失”科目。

二、所得税费用分录

1、提取时

借:所得税费用

贷:应交税费--应交所得税

2、结转时

借:本年利润

贷:所得税费用

3、如果涉及递递延所得税

借:所得税费用

借:递延所得税---资产

贷:应交税费---应交所得税

借:本年利润

贷:所得税费用

或

借:所得税费用

贷:应交税费---应交所得税

贷:递延所得税---负债

借:本年利润

贷:所得税费用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

31

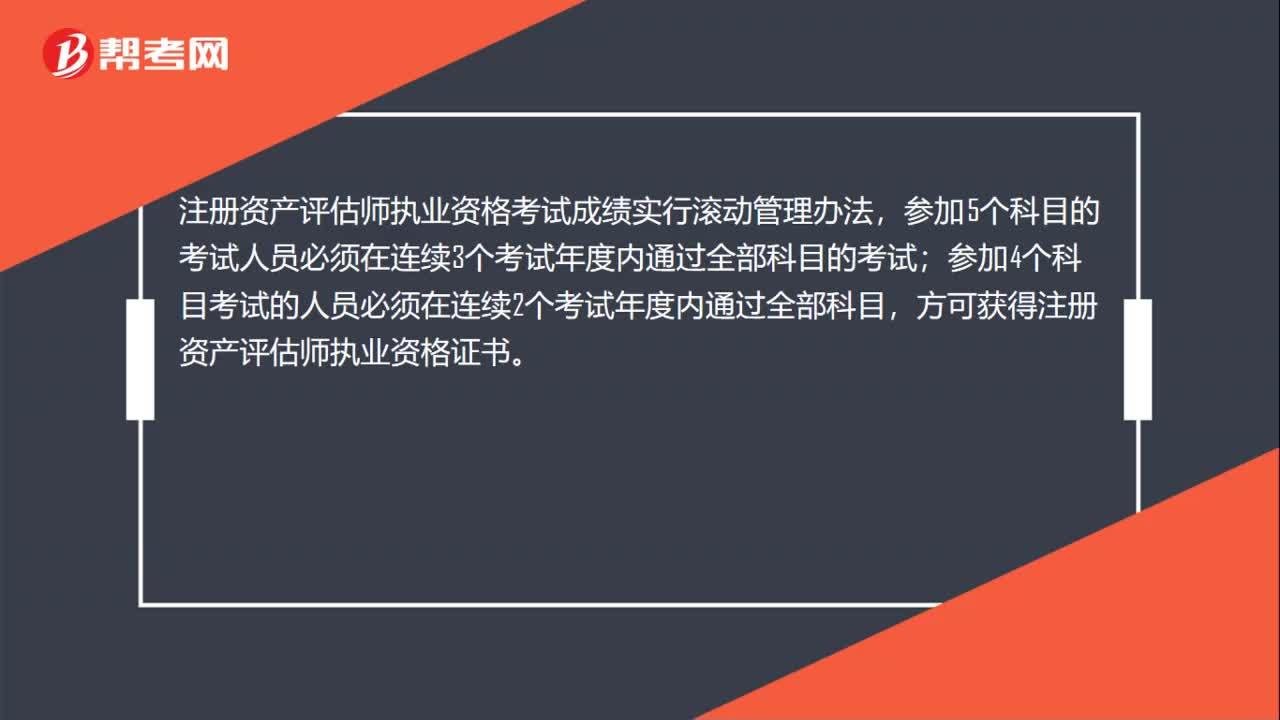

31注册资产评估师考试成绩是怎么计算的?:注册资产评估师考试成绩是怎么计算的?注册资产评估师执业资格考试成绩实行滚动管理办法,参加5个科目的考试人员必须在连续3个考试年度内通过全部科目的考试;参加4个科目考试的人员必须在连续2个考试年度内通过全部科目,方可获得注册资产评估师执业资格证书。

580播放2020-06-08 88

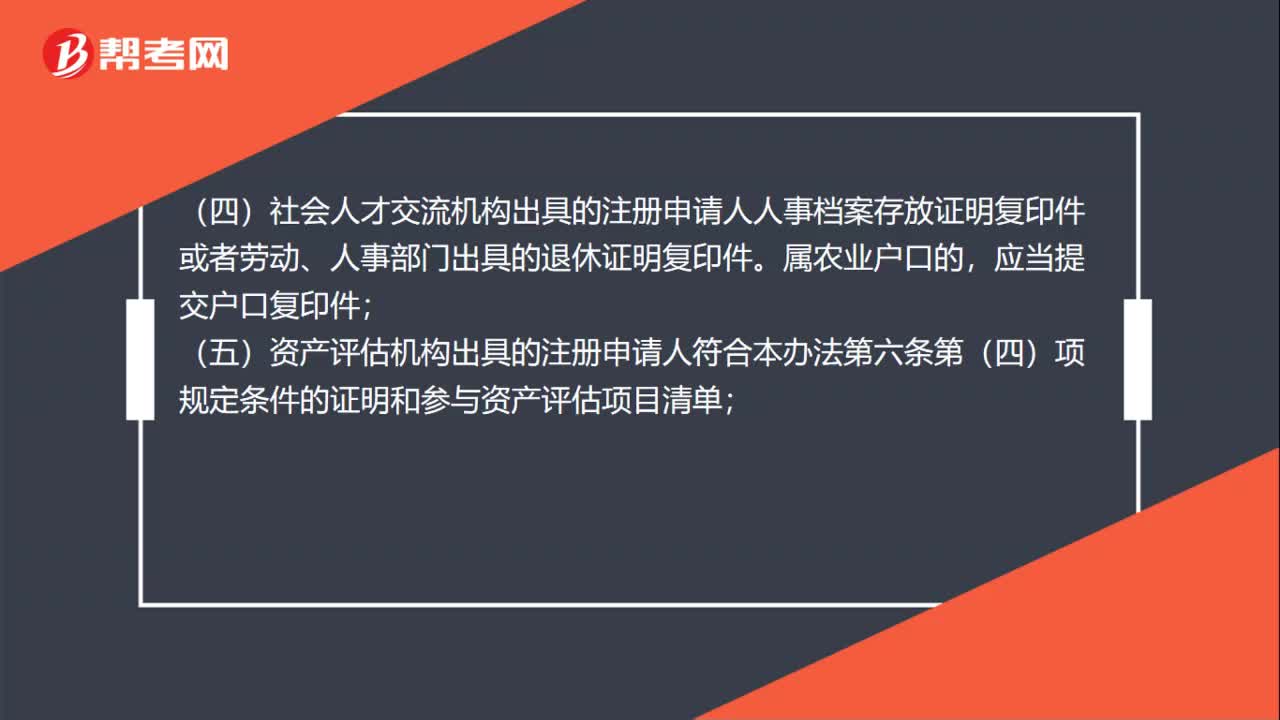

88注册资产评估师初始注册时需要提供哪些材料?:注册资产评估师初始注册时需要提供这些材料:(二)注册资产评估师全国统一考试全科合格证明或认定批准文件;(三)注册申请人与所在资产评估机构签订的有效劳动合同复印件;(五)资产评估机构出具的注册申请人符合《注册资产评估师注册管理办法(试行)》第六条第(四)项规定条件的证明和参与资产评估项目清单;(六)由2名具有良好职业道德记录的注册资产评估师出具的注册申请人专职从事资产评估业务时间的证明;

500播放2020-06-08 73

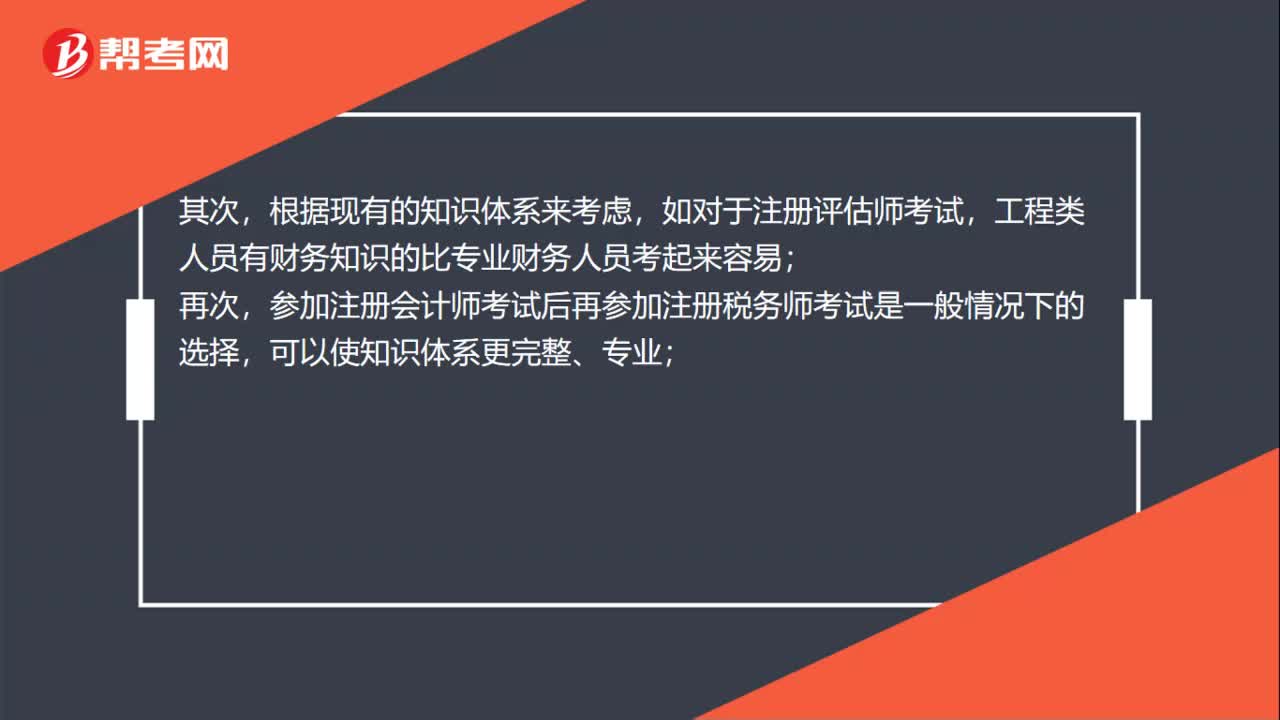

73注册会计师,注册税务师,注册资产评估师哪个考试更难?:注册会计师,注册税务师,注册资产评估师哪个考试更难?注册会计师、注册评估师和注册税务师是三种不同的执业资格,三种考试是财务系列人员比较关注的资格考试,对于三门考试的难易程度,不能简单地评价。可考虑以下因素:根据未来的职业规划来考虑哪种资格考试;根据现有的知识体系来考虑,如对于注册评估师考试,工程类人员有财务知识的比专业财务人员考起来容易;

756播放2020-06-06

弥补亏损确认的递延所得税资产在冲减所得递延税费用时应该怎么算

藏匿梦游症·2019-12-10请教会计高手递延所得税资产计提减值准备之后可否冲回?

bodianwang·2019-08-08固定资产减值准备是否计提递延所得税资产

chantiaoweng·2019-08-07亏损企业坏账是否计提递延所得税资产

boqixiong·2019-08-07递延所得税资产可以计提减值准备吗

chanpiaonai·2019-08-07资产减值损失是负数怎么计提递延所得税

伴你不离·2019-08-07可抵扣的经营亏损要提递延所得税资产么?

bamaiqian·2019-08-07递延所得税资产跟递延所得税负债是怎么产生的?

baoqiangdiu·2019-08-07如何计提递延所得税资产

biaoxiuze·2019-08-03弥补亏损确认的递延所得税资产在冲减所得递延税费用时应该怎么算

buzeitu·2019-05-31

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

资产评估师考试通过几科可以领证

bizhangxin·2021-03-14资产评估师报名交费后可以改考点吗

chanqiamen·2021-03-14资产评估师成绩管理方法是什么

biancuipei·2021-03-14资产评估师考试可以携带饮料进入考场吗

cenmisen·2021-03-14资产评估师考试可以提前交卷吗

chaniuduan·2021-03-14资产评估师考试过程中电脑黑屏怎么办

chaniuduan·2021-03-14资产评估基础有多少道考题

baihongding·2021-03-14资产评估师考试成绩能否申请复核

chaniuduan·2021-03-14资产评估师的考试报名费是多少钱

awozhuai·2021-03-14资产评估师免试人员成绩有效期是多久

atigao·2021-03-14