1.什么是资产评估的最佳最有效假设?2.会计与资产评估的区别和联系是什么?

1.什么是资产评估的最佳最有效假设?2.会计与资产评估的区别和联系是什么? ![]()

最佳答案

cengnanwo 签约达人 08-14 TA获得超过4829个赞

一、 资产评估贬值与会计折旧的联系

资产评估的贬值一般指被评估资产与选择为参照物的新资产在价值上的差别,即被评估资产的重置成本与被评估资产评估值的差。根据资产贬值的原因不同,大体可分为实体性贬值、功能性贬值、经济性贬值三类。会计折旧指在资产使用寿命内,运用一定的方法,考虑资产使用过程中的磨损、消耗等因素,将资产价值系统分配到成本费用中去的金额。由此可见,资产评估中的贬值与会计折旧都承认资产在使用过程中会发生价值损耗与转移,都是资产价值的抵减,即一种“负价值”,但都不伴随着现金的流出。资产成本通过两者的修正,将得到有关资产当时价值情况的更有意义的数据。资产的重置成本减去资产评估贬值,得到资产的评估价值;资产的原始成本减去累计折旧,得到资产的账面余额。

在资产评估贬值与会计折旧的计算方法上,两者也存在共同点。资产实体性贬值确定的使用年限法,类似于会计上计提折旧使用的直线法,他们计算的原理是相同的。同时,在确定若干资产的贬值或折旧时,两者均可以选择综合或个别计量的方法。在资产评估中,可估算若干资产的综合总工作量或综合可使用年限,进而确定综合贬值率;同理,会计中也有估算若干资产综合折旧率的做法。

另外,资产评估贬值的确定,要参考会计折旧的计提情况;会计折旧的计提有时也会用到考虑了评估贬值后的资产价值,有时会因资产评估贬值的变化引起的评估价值的变化来调整折旧的计提。

二、 资产评估贬值与会计折旧的区别

1. 实质和目的不同。资产评估贬值是被评估资产的重置成本与评估基准日的价值的差,即估测的由各种原因造成的资产价值的贬值或损失,是资产的减价修正;通过这种减价修正来求得被评估资产在评估基准日的价值,这是一个计价过程。会计折旧实质上资产的原始成本或调整的其他投入价值在受益对象上的分摊,是一种费用的分配过程。其目的是资产的原始取得价值以折旧的形式转移,并通过摊销的形式收回,达到资本保全的目的。

2. 价值损耗因素不同。我们将资产价值损耗划分为有形损耗和无形损耗。有形损耗指资产由于使用磨损和自然损耗导致的资产物理性能的损耗或下降而引起的价值损失。无形损耗又可分为功能性损耗和经济性损耗。功能性损耗时由于技术进步一起的资产功能相对落后而造成的价值损失;经济性损耗是指由于外部环境变化引起的资产闲置、收益下降等造成的资产价值损失。

在资产评估贬值的估测中,同时考虑了有形损耗(实体性贬值)、功能性损耗和经济性损耗,即资产评估贬值包括了全部的价值损耗。会计折旧一般仅考虑有形损耗,对无形损耗很少考虑。我们计提折旧使用的直线法,认为资产价值在使用中的损耗是随时间均匀发生的,只考虑了有形损耗;而加速折旧法由于考虑了新工艺、新材料和新技术的采用而导致旧资产的能力不足、结构落后、功能短缺以及变动运营成本过高,即考虑了功能性贬值。但是,各种折旧方法都没有考虑经济性损耗。

3. 计算方法选择的灵活性不同。由于资产评估和会计核算分别遵循不同的准则规范、法律法规,他们在计算方法的选择上,又不同的限制。资产评估中,就贬值的估测,有各种不同的方法可供选择。在一次评估中可选择多种方法,各种方法的评估结果可相互对照;在对同一资产的多次评估中,可根据情况分别采用不同的方法评估贬值。在会计核算中,由于折旧方法一经选定,不能随意更改。很多企业的会计核算按照税法规定进行,其折旧方法的选定受到更大的限制。

4. 反映实际损耗的程度不同。如前所述,由于会计折旧考虑资产损耗因素不全面,并且折旧方法的选择具有稳定性,折旧年限的选择也受限制,故会计折旧往往不能准确反映资产真实价值。而资产评估结果要为资占交易价格的确定提供依据,因此要求其贬值能真实反映资产的实际损耗,从而准确确定评估值。

5.当评估实体性贬值采用役龄比率法时,实体性贬值=(重置成本-预计残值)÷总使用年限×实际已使用年限;会计折旧采用直线法时,累计折旧=(资产原值-预计残值)÷预计使用年限×实际已使用年限。两者计算公式很相似,但其中仍有细节上的差异。

(1)计算基数不同。资产评估上,各项贬值计算的基数是被评估资产在评估基准日的重置成本。评估基准日不同,其重置成本一般也不同。即同一被评估资产的贬值会随时间的变化而变化。会计折旧的基数为被评估资产的原始取得成本,即资产原值。资产的原值一经确定,以后折旧期间内均以此为基数计算折旧,不随时间变化。

(2)年限的含义不同。评估实体性贬值计算的“总使用年限”是资产的经济寿命,它是一个相对变动的量,它受使用年限,维修保养及其设计、结构、质量的影响,并与市场状况、经济政策、法律法规有关。会计折旧上的“预计使用年限”,在考虑损耗的同时,也考虑财税政策、社会技术及生产力发展水平,并以同类资产在正常运转状况下的平均使用年限作为使用年限。另外,资产评估中使用的“实际已使用年限”指有效使用年限,即日历使用年限与资产的开工利用率的乘积;而会计上累计折旧计算中使用日历上的使用年限,也就是说,对一项不使用的资产也照提折旧。![]()

资产评估的贬值一般指被评估资产与选择为参照物的新资产在价值上的差别,即被评估资产的重置成本与被评估资产评估值的差。根据资产贬值的原因不同,大体可分为实体性贬值、功能性贬值、经济性贬值三类。会计折旧指在资产使用寿命内,运用一定的方法,考虑资产使用过程中的磨损、消耗等因素,将资产价值系统分配到成本费用中去的金额。由此可见,资产评估中的贬值与会计折旧都承认资产在使用过程中会发生价值损耗与转移,都是资产价值的抵减,即一种“负价值”,但都不伴随着现金的流出。资产成本通过两者的修正,将得到有关资产当时价值情况的更有意义的数据。资产的重置成本减去资产评估贬值,得到资产的评估价值;资产的原始成本减去累计折旧,得到资产的账面余额。

在资产评估贬值与会计折旧的计算方法上,两者也存在共同点。资产实体性贬值确定的使用年限法,类似于会计上计提折旧使用的直线法,他们计算的原理是相同的。同时,在确定若干资产的贬值或折旧时,两者均可以选择综合或个别计量的方法。在资产评估中,可估算若干资产的综合总工作量或综合可使用年限,进而确定综合贬值率;同理,会计中也有估算若干资产综合折旧率的做法。

另外,资产评估贬值的确定,要参考会计折旧的计提情况;会计折旧的计提有时也会用到考虑了评估贬值后的资产价值,有时会因资产评估贬值的变化引起的评估价值的变化来调整折旧的计提。

二、 资产评估贬值与会计折旧的区别

1. 实质和目的不同。资产评估贬值是被评估资产的重置成本与评估基准日的价值的差,即估测的由各种原因造成的资产价值的贬值或损失,是资产的减价修正;通过这种减价修正来求得被评估资产在评估基准日的价值,这是一个计价过程。会计折旧实质上资产的原始成本或调整的其他投入价值在受益对象上的分摊,是一种费用的分配过程。其目的是资产的原始取得价值以折旧的形式转移,并通过摊销的形式收回,达到资本保全的目的。

2. 价值损耗因素不同。我们将资产价值损耗划分为有形损耗和无形损耗。有形损耗指资产由于使用磨损和自然损耗导致的资产物理性能的损耗或下降而引起的价值损失。无形损耗又可分为功能性损耗和经济性损耗。功能性损耗时由于技术进步一起的资产功能相对落后而造成的价值损失;经济性损耗是指由于外部环境变化引起的资产闲置、收益下降等造成的资产价值损失。

在资产评估贬值的估测中,同时考虑了有形损耗(实体性贬值)、功能性损耗和经济性损耗,即资产评估贬值包括了全部的价值损耗。会计折旧一般仅考虑有形损耗,对无形损耗很少考虑。我们计提折旧使用的直线法,认为资产价值在使用中的损耗是随时间均匀发生的,只考虑了有形损耗;而加速折旧法由于考虑了新工艺、新材料和新技术的采用而导致旧资产的能力不足、结构落后、功能短缺以及变动运营成本过高,即考虑了功能性贬值。但是,各种折旧方法都没有考虑经济性损耗。

3. 计算方法选择的灵活性不同。由于资产评估和会计核算分别遵循不同的准则规范、法律法规,他们在计算方法的选择上,又不同的限制。资产评估中,就贬值的估测,有各种不同的方法可供选择。在一次评估中可选择多种方法,各种方法的评估结果可相互对照;在对同一资产的多次评估中,可根据情况分别采用不同的方法评估贬值。在会计核算中,由于折旧方法一经选定,不能随意更改。很多企业的会计核算按照税法规定进行,其折旧方法的选定受到更大的限制。

4. 反映实际损耗的程度不同。如前所述,由于会计折旧考虑资产损耗因素不全面,并且折旧方法的选择具有稳定性,折旧年限的选择也受限制,故会计折旧往往不能准确反映资产真实价值。而资产评估结果要为资占交易价格的确定提供依据,因此要求其贬值能真实反映资产的实际损耗,从而准确确定评估值。

5.当评估实体性贬值采用役龄比率法时,实体性贬值=(重置成本-预计残值)÷总使用年限×实际已使用年限;会计折旧采用直线法时,累计折旧=(资产原值-预计残值)÷预计使用年限×实际已使用年限。两者计算公式很相似,但其中仍有细节上的差异。

(1)计算基数不同。资产评估上,各项贬值计算的基数是被评估资产在评估基准日的重置成本。评估基准日不同,其重置成本一般也不同。即同一被评估资产的贬值会随时间的变化而变化。会计折旧的基数为被评估资产的原始取得成本,即资产原值。资产的原值一经确定,以后折旧期间内均以此为基数计算折旧,不随时间变化。

(2)年限的含义不同。评估实体性贬值计算的“总使用年限”是资产的经济寿命,它是一个相对变动的量,它受使用年限,维修保养及其设计、结构、质量的影响,并与市场状况、经济政策、法律法规有关。会计折旧上的“预计使用年限”,在考虑损耗的同时,也考虑财税政策、社会技术及生产力发展水平,并以同类资产在正常运转状况下的平均使用年限作为使用年限。另外,资产评估中使用的“实际已使用年限”指有效使用年限,即日历使用年限与资产的开工利用率的乘积;而会计上累计折旧计算中使用日历上的使用年限,也就是说,对一项不使用的资产也照提折旧。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

31

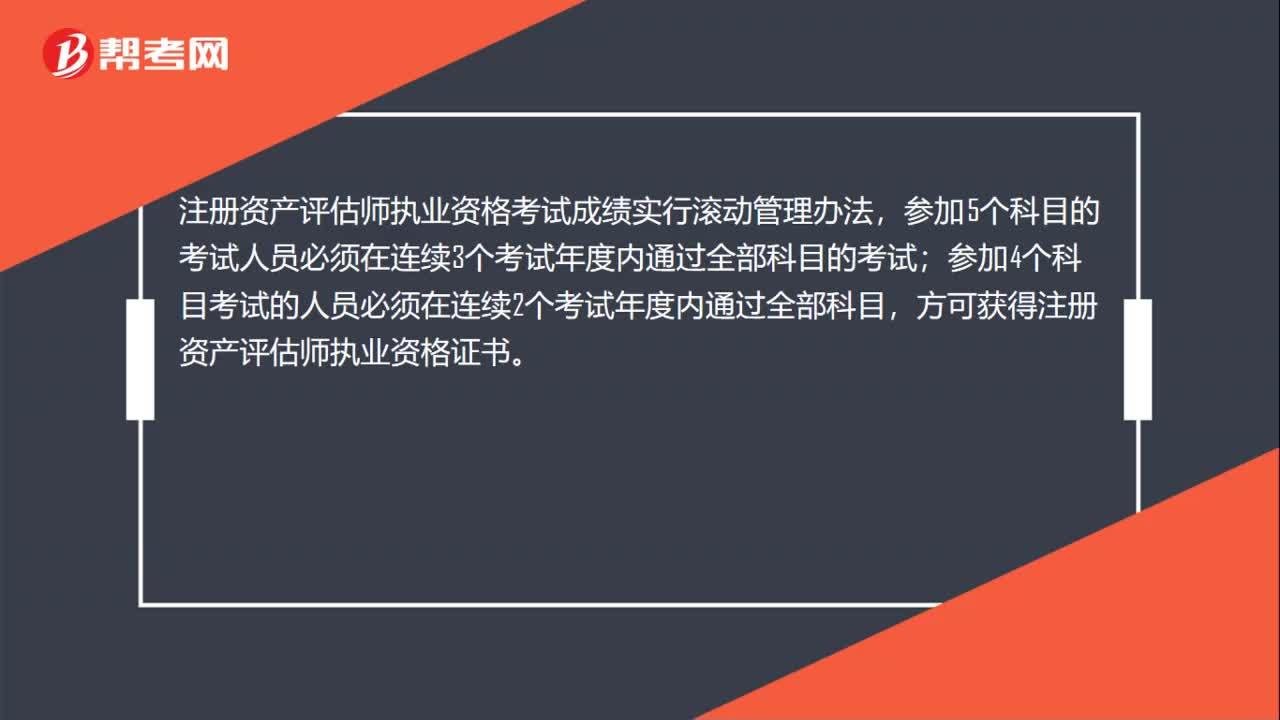

31注册资产评估师考试成绩是怎么计算的?:注册资产评估师考试成绩是怎么计算的?注册资产评估师执业资格考试成绩实行滚动管理办法,参加5个科目的考试人员必须在连续3个考试年度内通过全部科目的考试;参加4个科目考试的人员必须在连续2个考试年度内通过全部科目,方可获得注册资产评估师执业资格证书。

580播放2020-06-08 41

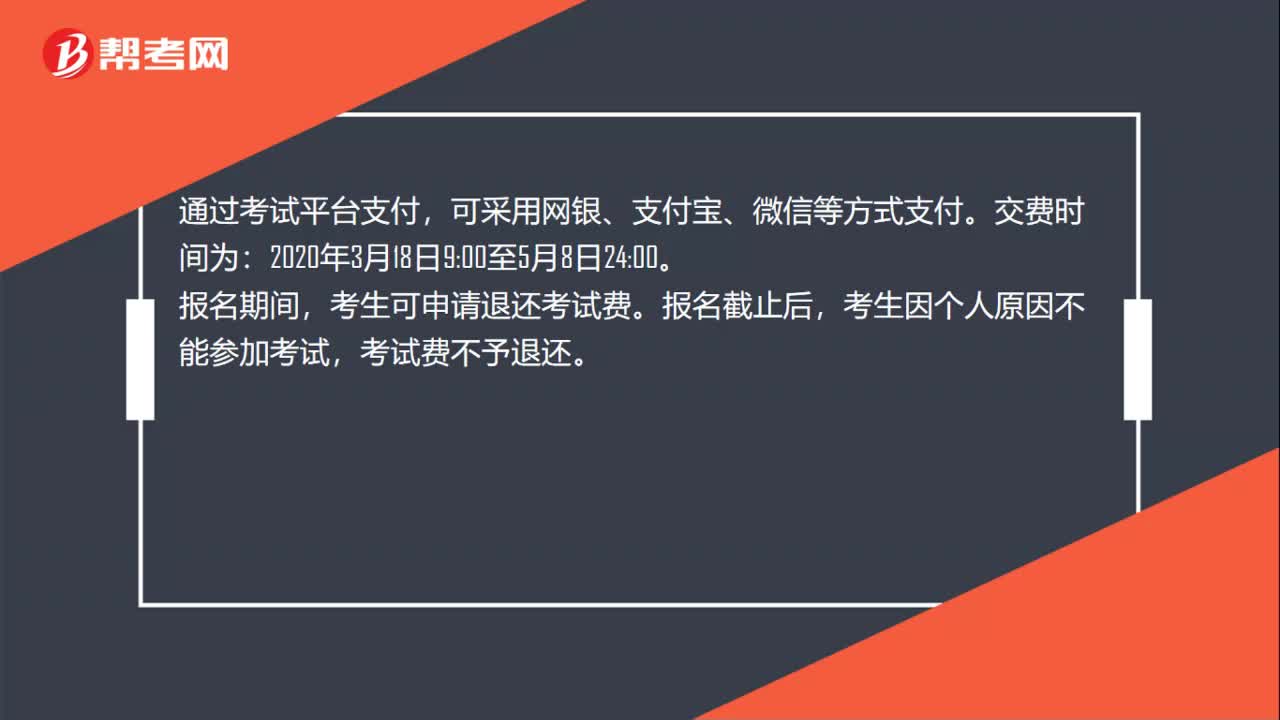

41注册资产评估师的缴费时间是什么时候?:注册资产评估师的缴费时间是什么时候?通过考试平台支付,可采用网银、支付宝、微信等方式支付。交费时间为:00。报名期间,考生可申请退还考试费。报名截止后,考生因个人原因不能参加考试,考试费不予退还。需要发票的考生可于2020年8月17日至9月11日登录考试平台自行下载打印电子发票。

526播放2020-06-06 23

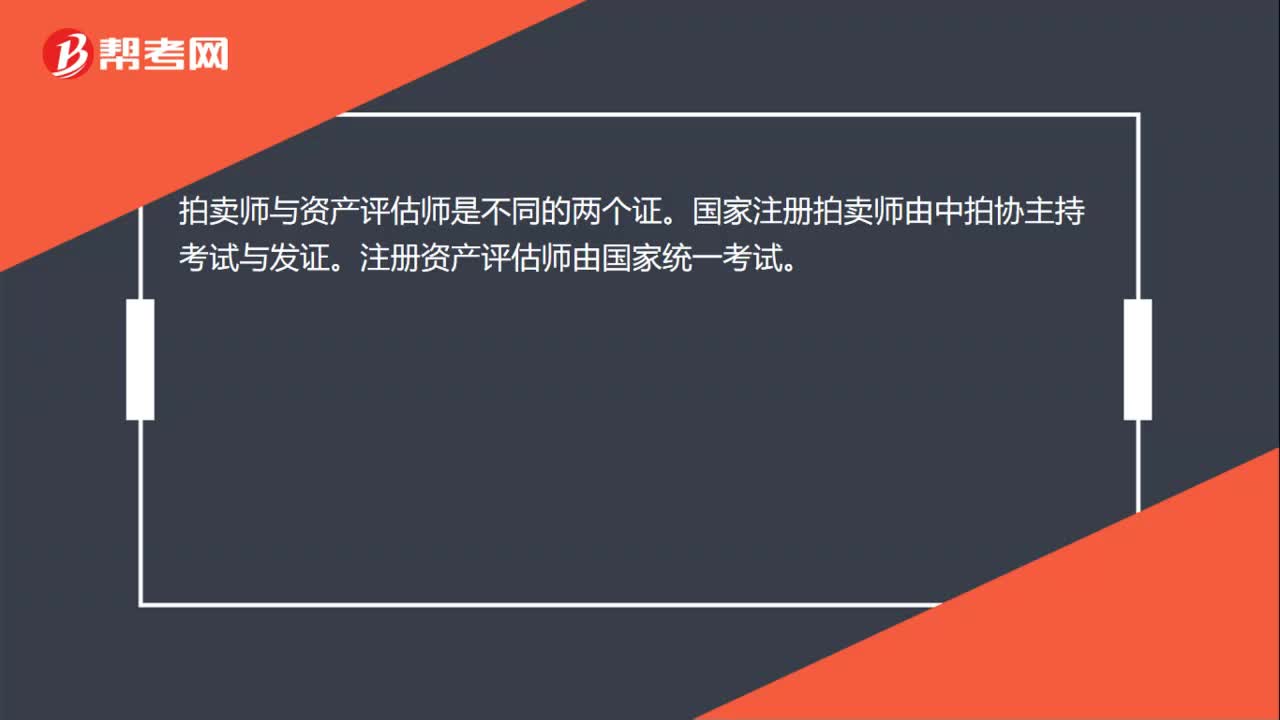

23拍卖师和注册资产评估师是一样的吗?:拍卖师和注册资产评估师是一样的吗?拍卖师与资产评估师是不同的两个证。国家注册拍卖师由中拍协主持考试与发证。注册资产评估师由国家统一考试。

511播放2020-06-06

资产评估和会计核算有什么联系和区别?

boxiangyun·2019-12-10资产评估和资产验资的联系区别?资产评估报告和资产验资报告的联系与区别?

hey·2019-10-25资产评估与审计的联系和区别是什么?

bieliaoge·2019-10-25资产评估与会计计价有什么样的联系区别

bupaihu·2019-08-09已经备考注册资产评估师两年了,资产评估与会计计价有什么样的联系,区别?

bianchangke·2019-08-09资产评估与会计和审计的区别联系

aonuncha·2019-08-09资产评估与审计的联系和区别是啥啊?注册资产评估师的概念问题,求解答

念你无果·2019-08-091.评估资产一般目的和特定目的的关系。2.资产评估假设对评估结论的影响。

拥抱你的时候会沉默·2019-08-09资产评估与审计的联系和区别。

binghuola·2019-08-03资产评估和会计核算有什么联系和区别?

bangruosao·2019-05-29

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

注册资产评估师证书,有没有用?

beiqibu·2020-06-04注册资产评估师考试难度很大吗?

bujinbian·2020-06-04注册资产评估师好考吗?就业前景如何?

baocaibi·2020-06-04本科学历多久能报考注册资产评估师考试吗?

aiguangpai·2020-06-03注册资产评估师具体要求几年内考完?

bengdongzan·2020-06-03注册资产评估师可以异地考试吗?

孤单者·2020-06-03注册资产评估师考试一年考几次?

buaiwen·2020-06-03注册资产评估师考试要考哪些学科?

bietujue·2020-06-03注册资产评估师考试难度如何?

aicuanlia·2020-06-01资产评估师的报考条件是什么?

changqinguan·2020-06-01