有限责任公司以净资产折股整体变更设立股份公司时自然人股东是否须缴纳个人所得税?

有限责任公司以净资产折股整体变更设立股份公司时自然人股东是否须缴纳个人所得税? ![]()

最佳答案

嘴角泛白 答疑小能手 08-18 TA获得超过5735个赞

有限责任公司整体变更时,除注册资本外的资本公积、盈余公积及未分配利润转增股本按以下情况区别纳税:(1)资本公积、盈余公积及未分配利润中属于个人股东的部分①根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)的规定,股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。但根据《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函发[1998]289号)规定,国税发[1997]198号文中所表述的“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金,将此转增股本由个人取得的数额,不作为应税所得征收个人所得税,而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

27

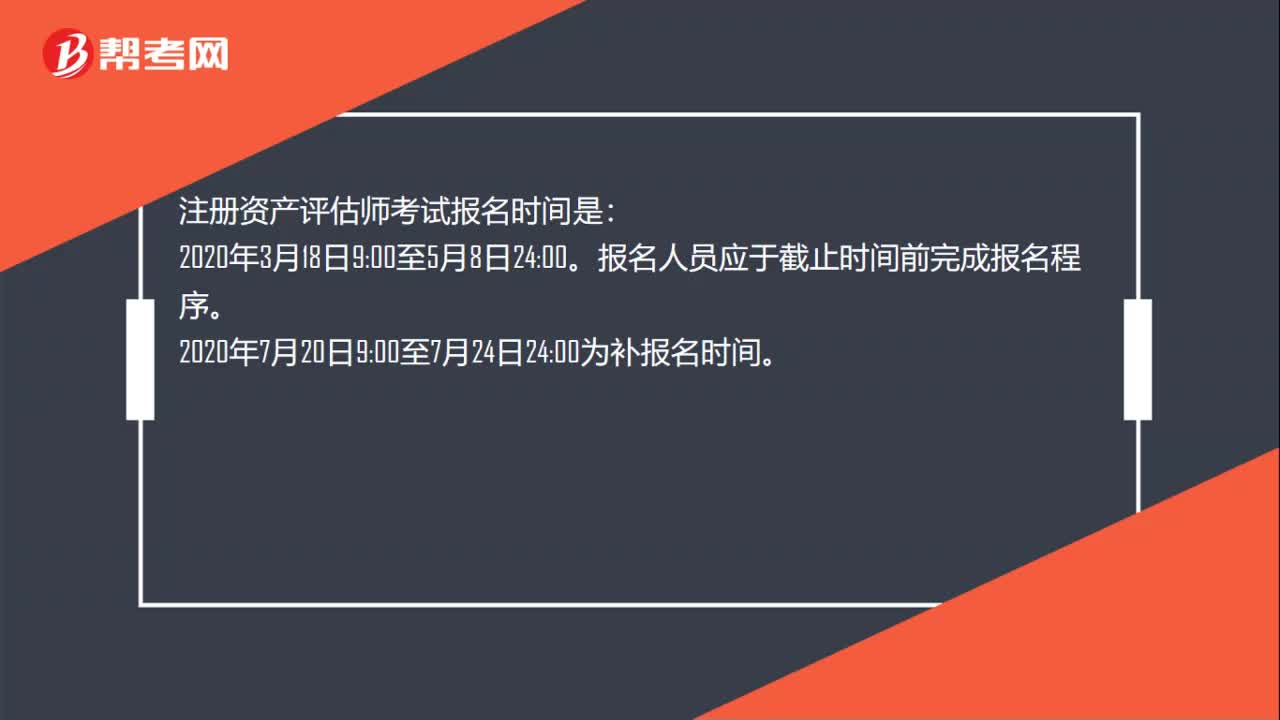

27注册资产评估师考试报名时间是什么时候?:注册资产评估师考试报名时间是:报名人员应于截止时间前完成报名程序。00至7月24日24:00为补报名时间。

521播放2020-06-06 41

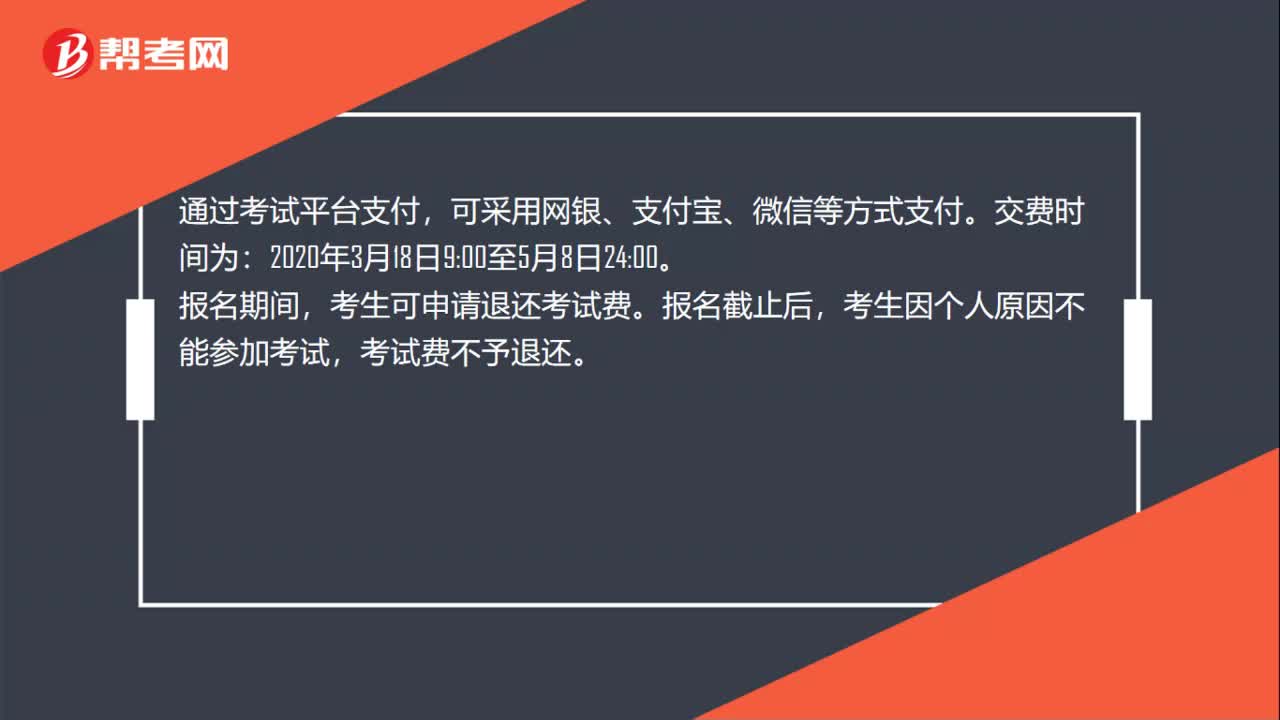

41注册资产评估师的缴费时间是什么时候?:注册资产评估师的缴费时间是什么时候?通过考试平台支付,可采用网银、支付宝、微信等方式支付。交费时间为:00。报名期间,考生可申请退还考试费。报名截止后,考生因个人原因不能参加考试,考试费不予退还。需要发票的考生可于2020年8月17日至9月11日登录考试平台自行下载打印电子发票。

526播放2020-06-06 25

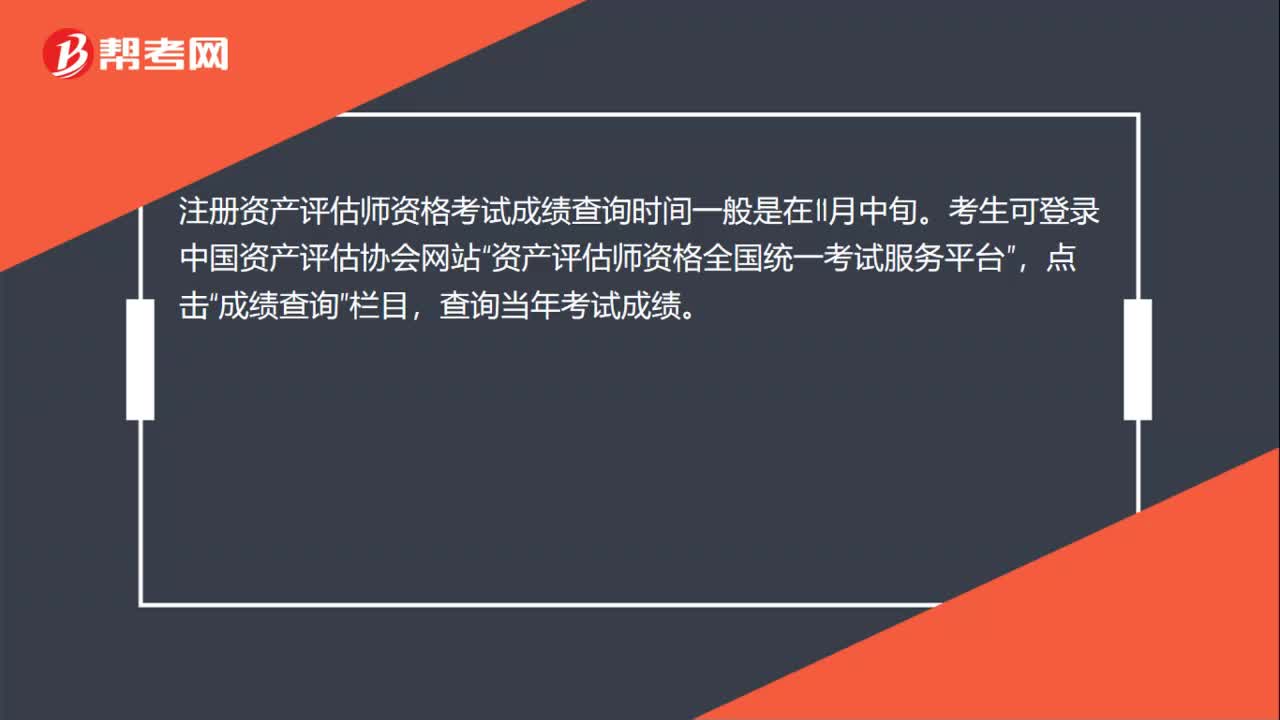

25注册资产评估师成绩什么时候可以查询?:注册资产评估师成绩什么时候可以查询?注册资产评估师资格考试成绩查询时间一般是在11月中旬。考生可登录中国资产评估协会网站“资产评估师资格全国统一考试服务平台”点击,成绩查询“栏目”查询当年考试成绩。

576播放2020-06-06

公司整体变更净资产折股时是否该计缴个人所得税

buzhunheng·2019-12-09打算发起设立股份有限公司,自然人若以评估增值的土地入股,需要缴纳个人所得税吗

chabotie·2019-08-08请教各位高手,有限公司整体变更股份公司,净资产折股问题。

晚安晚安安入我心·2019-08-07整体变更时,是以母公司的经审计的净资产折股还是以经审计的合并报表中的净资产折股?

baikuanao·2019-08-07净资产折股给个人股东是否缴纳个人所得税

bahenghan·2019-08-07折股是什么意思净资产值折股整体变更为股份有限公司又是什么意思

记忆中的玫瑰·2019-08-03净资产折股个人股东是否缴个人所得税

疯子疯子只爱你的疯子傻子傻子傻得却好懂事·2019-07-30有限责任公司变更为股份有限公司,其折合的股份总额应当等于公司的资产总额。

caozuozheng·2019-06-04公司整体变更净资产折股时是否该计缴个人所得税

bingjiandiao·2019-05-31整体变更时,可否以经审计的净资产扣去税后再折股?

biguakui·2019-05-31

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

注册资产评估考试“学霸秘籍”

帮考网校·2022-01-142022年资产评估师考试科目搭配技巧有哪些?

帮考网校·2022-01-142022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17

请问注册资产评估师的报考条件是什么?

baishaou·2020-06-10注册资产评估师难考吗?

cemojian·2020-06-10注册资产评估师考试的免试条件是什么?

bengkuosu·2020-06-10注册资产评估师考试第二次报名还需要审核吗?

baochuocen·2020-06-10英语专业的学生,可不可以报考注册资产评估师?

beigaijin·2020-06-09什么叫资产评估师?

biejuannie·2020-06-09注册资产评估师好考吗?

bangyinzeng·2020-06-09注册资产评估师考试只看书本可以通过考试吗?

caizouguo·2020-06-09注册资产评估师考试科目是哪几科?

aipouchuan·2020-06-09注册资产评估师证需要几年的工作经验才可以考取?

cenlushan·2020-06-08