递延所得税资产和可抵扣暂时性差异区别

递延所得税资产和可抵扣暂时性差异区别 ![]()

最佳答案

caoshenkun 新兵答主 01-22 TA获得超过3455个赞

可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。

应纳税暂时性差异是所得税会计的一个概念,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。该差异在未来期间转回时,会增加转回期间的应纳税所得额,即在未来期间不考虑该事项影响的应纳税所得额的基础上,由于该暂时性差异的转回,会进一步增加转回期间的应纳税所得额和应缴所得税金额。在应纳税暂时性差异产生当期,应当确认相关的递延所得税负债。

递延所得税资产,就是递延到以后缴纳的税款,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。 是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。

递延所得税资产和递延所得税负债是和暂时性差异相对应的,可抵减暂时性差异是将来可用来抵税的部分,是应该收回的资产,所以对应递延所得税资产;递延所得税负债是由应纳税暂时性差异产生的,对于影响利润的暂时性差异,确认的递延所得税负债应该调整“所得税费用”。例如会计折旧小于税法折旧,导致资产的账面价值大于计税基础,如果产品已经对外销售了,就会影响利润,所以递延所得税负债应该调整当期的所得税费用。 如果暂时性差异不影响利润,而是直接计入所有者权益的,则确认的递延所得税负债应该调整资本公积。例如可供出售金融资产是按照公允价值来计量的,公允价值产升高了,会计上调增了可供出售金融资产的账面价值,并确认的资本公积,因为不影响利润,所以确认的递延所得税负债不能调整所得税费用,而应该调整资本公积。

当期和以前期间应交未交的所得税确认为递延所得税负债,已支付的所得税超过应支付的部分确认为递延所得税资产。具体分析如下:

1.应纳税暂时性差异和可抵扣暂时性差异按照预期收回该资产或清偿该负债期间的适用税率相乘产生递延所得税负债或递延所得税资产。原则上企业应当确认所有应纳税暂时性差异产生的递延所得税负债,包括对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异产生的递延所得税负债;原则上企业应当以很可能取得用来抵扣可抵扣暂时性差异的应税所得为限,确认由可抵扣暂时性差异产生的递延所得税资产,包括对与子公司、联营企业及合营企业投资相关的可抵扣暂时性差异产生的递延所得税资产。应税所得是指未来期间企业正常生产经营活动实现的应纳税所得额,以及因应纳税暂时性差异在未来期间转回相应增加的应税所得,并应提供相关的证据。

2.资产负债表日,有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异的,应当确认以前期间未确认的递延所得税资产。

3.企业对于能够结转以后年度的可抵扣亏损和税款抵减,应当以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限,确认相应的递延所得税资产。

不确认递延所得税资产的情况分析

(一)除企业合并以外的交易,若其发生时既不影响会计利润也不影响应纳税所得额,则交易中产生的资产、负债的入账价值与其计税基础之间的差额形成可抵扣暂时性差异的,不确认为一项递延所得税资产。

如承租方对融资租入固定资产入账价值的确认,会计准则规定应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者以及相关的初始直接费用作为租入资产的入账价值,而税法规定以租赁协议或合同确定的价款加上运输费、途中保险费等的金额计价,对二者之间产生的暂时性差异,若确认为一项递延所得税资产,则违背了“历史成本”原则。

例如,某项融资租入固定资产,按会计准则其入账价值为100万元,但按照税法规定,其计税基础为120万元,若将可抵扣暂时性差异20万元确认为一项递延所得税资产,会使该资产的入账价值减少20万元,此时既不是该资产的公允价值,也不是其最低租赁付款额的现值,不符合会计准则中对融资租入固定资产入账价值的确认标准,改变了该资产的初始计量,违背了历史成本原则。

(二)按税法规定可结转以后年度的亏损,若数额较大,且缺乏证据表明企业未来期间将会有足够的应纳税所得额时,不确认递延所得税资产。

可结转以后年度的亏损,税法规定可用以后年度的税前利润弥补,但弥补期限最长5年,这就产生了可抵扣暂时性差异,但是否确认为一项递延所得税资产,要视未来期间是否有足够的应税所得可用于抵销以前年度亏损。只有未来期间税前利润抵销了以前年度亏损后,未来期间的所得税费用才会减少,才会有经济利益的流入,而这正好符合资产的定义,即由过去的交易或事项产生的、企业拥有或控制的、预期会给企业带来经济利益的资源。但若企业未来期间无利润,继续亏损,无所得税可交;或者没有足够的应纳税所得额用于抵销以前年度亏损,则不能保证这项经济利益的流入,不能确认为资产。

其实,不仅是可结转以后年度亏损问题,所有的递延所得税资产确认时,都要以可抵扣暂时性差异转回期间预计将获得的应纳税所得额为限。因为只有当未来转回期间预计将获得的应纳税所得额大于待转回的可抵扣暂时性差异时,才会使未来期间的所得税费用减少,才会在未来期间产生经济利益的流入,才符合资产的确认原则。![]()

应纳税暂时性差异是所得税会计的一个概念,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。该差异在未来期间转回时,会增加转回期间的应纳税所得额,即在未来期间不考虑该事项影响的应纳税所得额的基础上,由于该暂时性差异的转回,会进一步增加转回期间的应纳税所得额和应缴所得税金额。在应纳税暂时性差异产生当期,应当确认相关的递延所得税负债。

递延所得税资产,就是递延到以后缴纳的税款,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。 是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。

递延所得税资产和递延所得税负债是和暂时性差异相对应的,可抵减暂时性差异是将来可用来抵税的部分,是应该收回的资产,所以对应递延所得税资产;递延所得税负债是由应纳税暂时性差异产生的,对于影响利润的暂时性差异,确认的递延所得税负债应该调整“所得税费用”。例如会计折旧小于税法折旧,导致资产的账面价值大于计税基础,如果产品已经对外销售了,就会影响利润,所以递延所得税负债应该调整当期的所得税费用。 如果暂时性差异不影响利润,而是直接计入所有者权益的,则确认的递延所得税负债应该调整资本公积。例如可供出售金融资产是按照公允价值来计量的,公允价值产升高了,会计上调增了可供出售金融资产的账面价值,并确认的资本公积,因为不影响利润,所以确认的递延所得税负债不能调整所得税费用,而应该调整资本公积。

当期和以前期间应交未交的所得税确认为递延所得税负债,已支付的所得税超过应支付的部分确认为递延所得税资产。具体分析如下:

1.应纳税暂时性差异和可抵扣暂时性差异按照预期收回该资产或清偿该负债期间的适用税率相乘产生递延所得税负债或递延所得税资产。原则上企业应当确认所有应纳税暂时性差异产生的递延所得税负债,包括对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异产生的递延所得税负债;原则上企业应当以很可能取得用来抵扣可抵扣暂时性差异的应税所得为限,确认由可抵扣暂时性差异产生的递延所得税资产,包括对与子公司、联营企业及合营企业投资相关的可抵扣暂时性差异产生的递延所得税资产。应税所得是指未来期间企业正常生产经营活动实现的应纳税所得额,以及因应纳税暂时性差异在未来期间转回相应增加的应税所得,并应提供相关的证据。

2.资产负债表日,有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异的,应当确认以前期间未确认的递延所得税资产。

3.企业对于能够结转以后年度的可抵扣亏损和税款抵减,应当以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限,确认相应的递延所得税资产。

不确认递延所得税资产的情况分析

(一)除企业合并以外的交易,若其发生时既不影响会计利润也不影响应纳税所得额,则交易中产生的资产、负债的入账价值与其计税基础之间的差额形成可抵扣暂时性差异的,不确认为一项递延所得税资产。

如承租方对融资租入固定资产入账价值的确认,会计准则规定应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者以及相关的初始直接费用作为租入资产的入账价值,而税法规定以租赁协议或合同确定的价款加上运输费、途中保险费等的金额计价,对二者之间产生的暂时性差异,若确认为一项递延所得税资产,则违背了“历史成本”原则。

例如,某项融资租入固定资产,按会计准则其入账价值为100万元,但按照税法规定,其计税基础为120万元,若将可抵扣暂时性差异20万元确认为一项递延所得税资产,会使该资产的入账价值减少20万元,此时既不是该资产的公允价值,也不是其最低租赁付款额的现值,不符合会计准则中对融资租入固定资产入账价值的确认标准,改变了该资产的初始计量,违背了历史成本原则。

(二)按税法规定可结转以后年度的亏损,若数额较大,且缺乏证据表明企业未来期间将会有足够的应纳税所得额时,不确认递延所得税资产。

可结转以后年度的亏损,税法规定可用以后年度的税前利润弥补,但弥补期限最长5年,这就产生了可抵扣暂时性差异,但是否确认为一项递延所得税资产,要视未来期间是否有足够的应税所得可用于抵销以前年度亏损。只有未来期间税前利润抵销了以前年度亏损后,未来期间的所得税费用才会减少,才会有经济利益的流入,而这正好符合资产的定义,即由过去的交易或事项产生的、企业拥有或控制的、预期会给企业带来经济利益的资源。但若企业未来期间无利润,继续亏损,无所得税可交;或者没有足够的应纳税所得额用于抵销以前年度亏损,则不能保证这项经济利益的流入,不能确认为资产。

其实,不仅是可结转以后年度亏损问题,所有的递延所得税资产确认时,都要以可抵扣暂时性差异转回期间预计将获得的应纳税所得额为限。因为只有当未来转回期间预计将获得的应纳税所得额大于待转回的可抵扣暂时性差异时,才会使未来期间的所得税费用减少,才会在未来期间产生经济利益的流入,才符合资产的确认原则。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

27

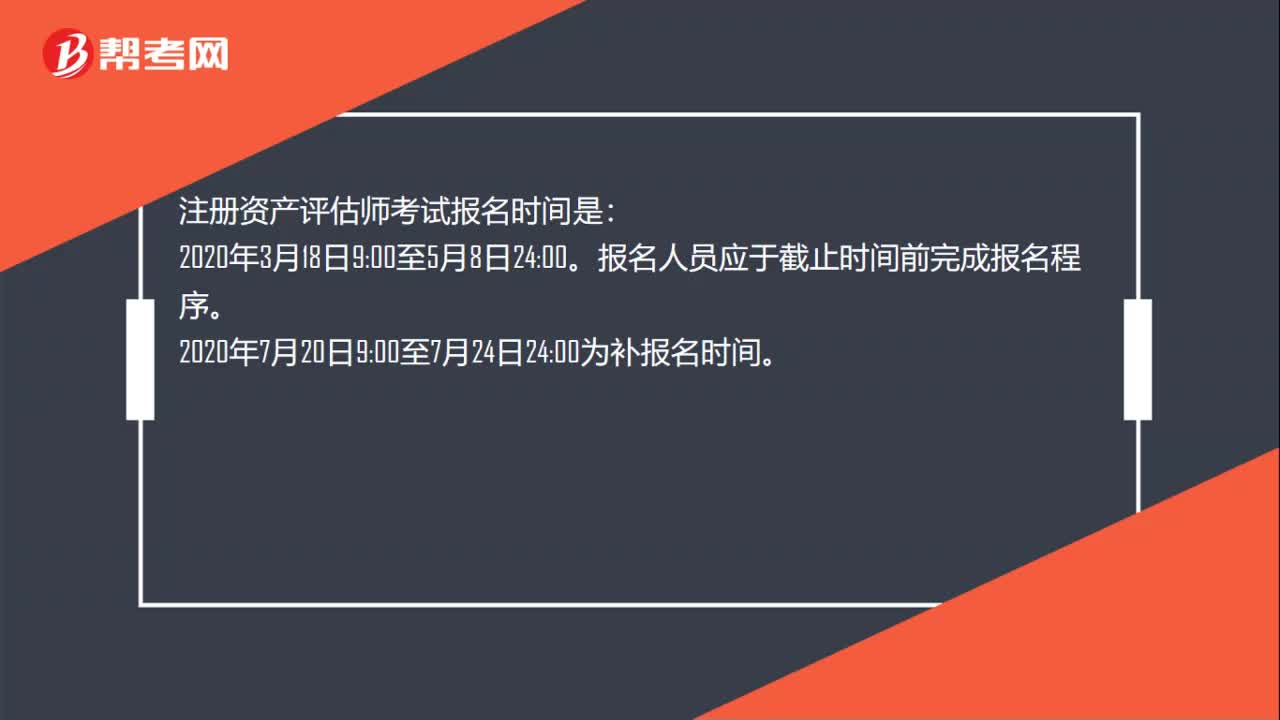

27注册资产评估师考试报名时间是什么时候?:注册资产评估师考试报名时间是:报名人员应于截止时间前完成报名程序。00至7月24日24:00为补报名时间。

521播放2020-06-06 41

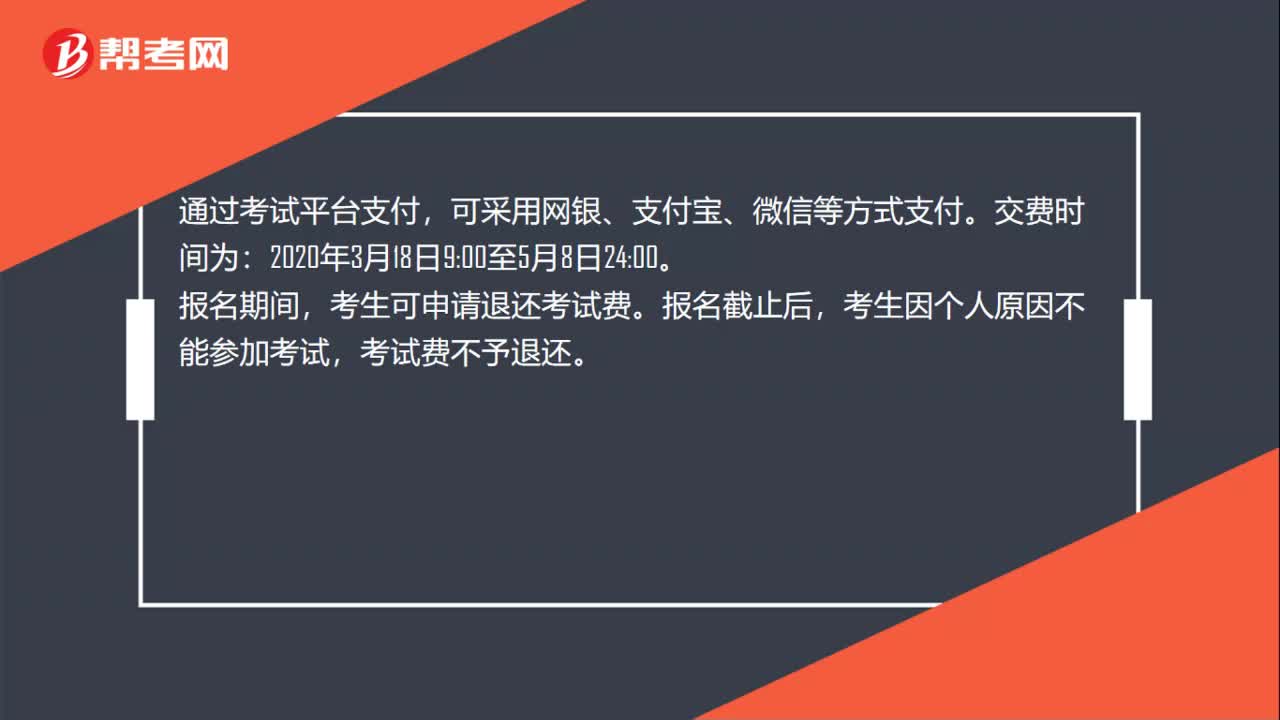

41注册资产评估师的缴费时间是什么时候?:注册资产评估师的缴费时间是什么时候?通过考试平台支付,可采用网银、支付宝、微信等方式支付。交费时间为:00。报名期间,考生可申请退还考试费。报名截止后,考生因个人原因不能参加考试,考试费不予退还。需要发票的考生可于2020年8月17日至9月11日登录考试平台自行下载打印电子发票。

526播放2020-06-06 25

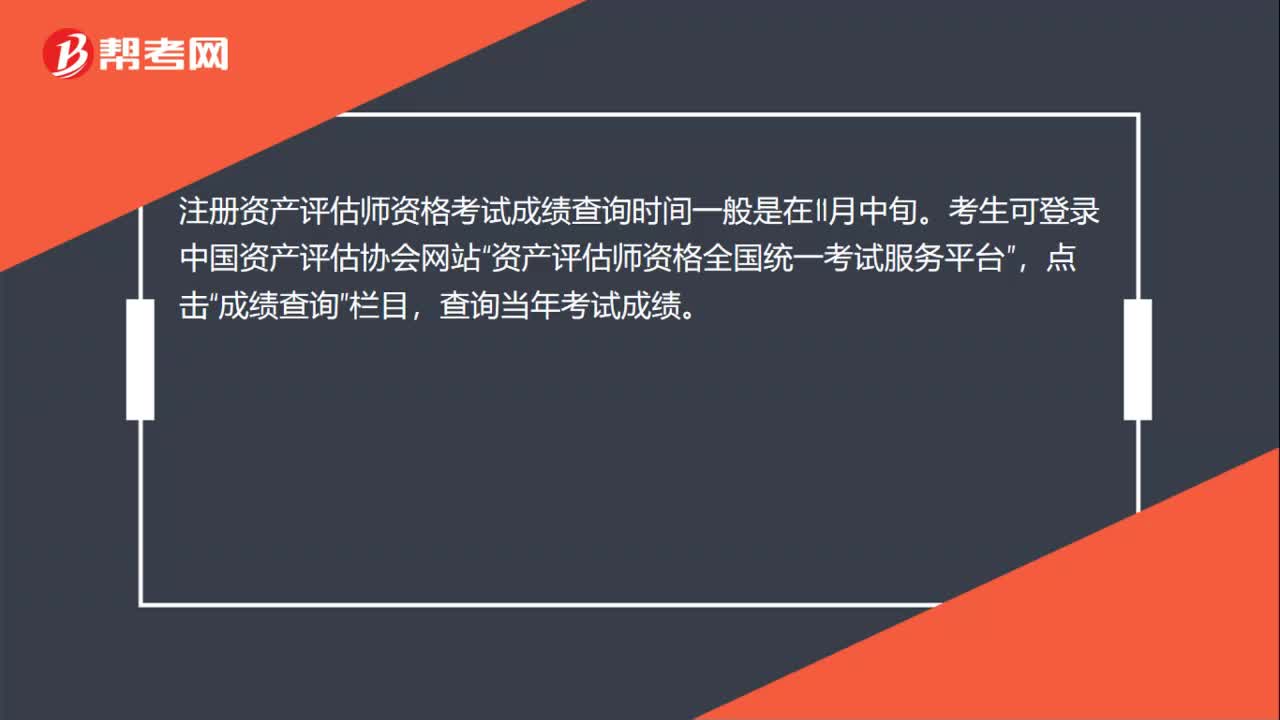

25注册资产评估师成绩什么时候可以查询?:注册资产评估师成绩什么时候可以查询?注册资产评估师资格考试成绩查询时间一般是在11月中旬。考生可登录中国资产评估协会网站“资产评估师资格全国统一考试服务平台”点击,成绩查询“栏目”查询当年考试成绩。

576播放2020-06-06

资产账面价值大于其计税基础,产生可抵扣暂时性差异

cacatou·2019-08-07资产账面价值大于其计税基础,产生可抵扣暂时性差异负债账面价值小于其计税基础,产生应纳税暂时性差异。

cangshaomang·2019-08-07可抵扣的经营亏损要提递延所得税资产么?

bamaiqian·2019-08-07请教个关于应收帐款计提坏帐准备,递延所得税资产可抵扣暂时性差异算法的问题

baichuntuan·2019-08-07递延所得税资产跟递延所得税负债是怎么产生的?

baoqiangdiu·2019-08-07资产的账面价值大于计税基础产生可抵扣暂时性差异,确认为递延所得税资产。

caizhuashao·2019-08-03资产或负债账面价值与计税基础之间的差额产生的可抵扣暂时性差异,都应确认递延所得税资产。

bangsongbeng·2019-08-03为什么资产的账面价值小于计税基础产生可抵扣暂时性差异

cenjiazan·2019-08-03企业2019年亏100块,确认递延所得税资产25块,2019年盈利,在做所得税费用时可抵扣亏损是25块还是75块

cenpocang·2019-05-31无形资产确认的递延所得税资产可以抵扣亏损吗

binghuanwo·2019-05-31

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

注册资产评估考试“学霸秘籍”

帮考网校·2022-01-142022年资产评估师考试科目搭配技巧有哪些?

帮考网校·2022-01-142022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17

资产评估师考试是怎样的答题方式

伤了的心凉了的茶·2021-03-12资产评估师考试免试审核方式是什么

bingzunshuan·2021-03-12资产评估基础考试题型组成是怎样的

anlingguo·2021-03-12资产评估师过了报名时间还可以退报名费吗

bangweidai·2021-03-12资产评估师考试方式是计算机考试吗

bailiangchong·2021-03-12资产评估师考试多选题怎么评分

biannunrou·2021-03-12资产评估师考试答题方式是怎样的

baicehuan·2021-03-12对资产评估师考试成绩有异议怎么办

cengsunjie·2021-03-12资产评估师成绩复核的办法是什么

beicuanshun·2021-03-12资产评估师考试在报名期间可以更换科目吗

canraosheng·2021-03-12