下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2019年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据国际生产折中理论,如果企业同时具备所有权优势、区位优势与内部化优势,企业最适合采用的国际化经营方式是( )。【单选题】

A.技术转移

B.出口贸易

C.证券投资

D.对外直接投资

正确答案:D

答案解析:企业同时具有所有权优势、内部化优势与区位优势,应选择对外直接投资。所以,选项D正确。

1、W航空公司以“家庭式愉快,节俭而投入”的企业文化为基础,构建起U国航空业的竞争优势,竞争对手对其难以模仿。W公司的竞争优势来源于( )。【单选题】

A.物理上独特的资源

B.具有路径依赖性的资源

C.具有因果含糊性的资源

D.具有经济制约性的资源

正确答案:C

答案解析:有些资源的潜在的复制者不能清楚其价值究竟在何处,或不能找出准确的复制方法。例如,企业的文化常常是一种具有因果含糊性的资源,难以被竞争对手模仿。所以,选项C正确。

1、甲公司是我国一家长期向X国出口摩托车的企业。2013年,X国对我国出口的摩托车大幅度提高了关税。面对这种情况,甲公司在X国与当地企业组建了一家合资公司,生产销售摩托车。甲公司在X国组建合资公司规避的风险有( )。【多选题】

A.运营风险

B.市场风险

C.政治风险

D.产业风险

正确答案:B、C

答案解析:2013年,X国对我国出口的摩托车大幅度提高了关税。表明甲公司向X国出口摩托车面临政治风险。税收风险指由于税收政策变化使企业税后利润发生变化产生的风险。税收风险属于市场风险。

1、下列各项关于“战略钟”中几种竞争战略的表述中,正确的有( )。【多选题】

A.成本领先战略包括集中成本领先战略

B.低价低值战略是一种很有生命力的战略

C.混合战略包括可能导致企业失败的战略

D.差异化战略包括高值战略和高价值战略

正确答案:A、B、D

答案解析:鲍曼提出的“战略钟”指出,有效竞争战略分为三大类五种:成本领先战略包括低价低值战略(集中成本领先战略)和低价战略(成本领先战略);差异化战略包括高值战略(差异化战略)和高值高价战略(集中差异化战略);混合战略(整体成本领先/差异化战略)。所以选项A、D正确,选项C错误。低价低值战略是一种很有生命力的战略,尤其是在面对收入水平较低的消费群体。所以选项B正确。

1、下列各项中,属于多元化公司总体战略的核心要素的是( )。【单选题】

A.明确企业竞争战略

B.选择企业可以竞争的经营领域

C.协调每个职能中各种活动之间的关系

D.协调不同职能与业务流程之间的关系

正确答案:B

答案解析:总体战略是根据企业的目标,选择企业可以竞争的经营领域,合理配置企业经营所必需的资源,使各项经营业务相互支持、相互协调。所以,选项B正确。选项A属于竞争战略的核心要素;选项C、D属于职能战略的核心要素。

1、简要分析亚威集团和亚威有色公司通过跨国收购实现国际化经营的主要动机。【简答题】

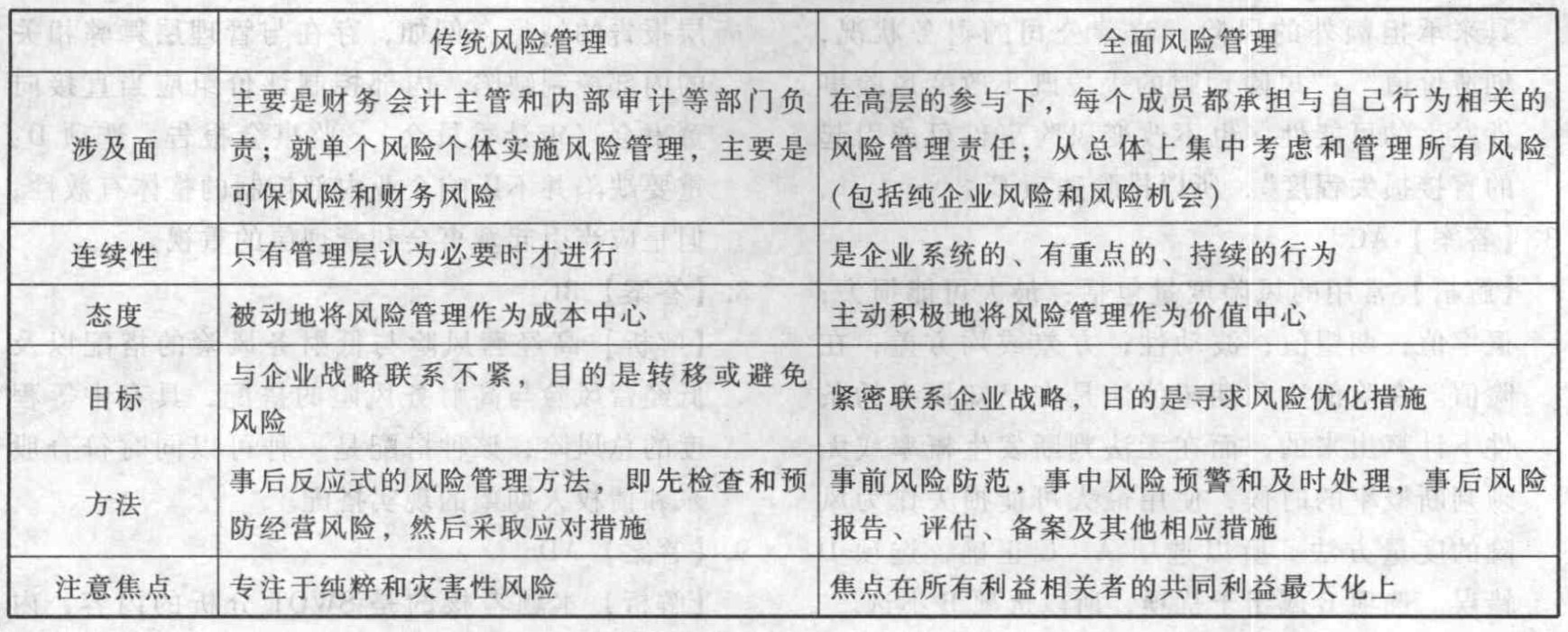

1、下列各项关于企业全面风险管理的说法,错误的是( )。【单选题】

A.全面风险管理既管理纯粹风险也管理机会风险

B.全面风险管理主要由财务会计和内部审计等部门负责

C.全面风险管理的焦点在所有利益相关者的共同利益最大化上

D.全面风险管理主动将风险管理作为价值中心

正确答案:B

答案解析:风险管理的新旧理念对比如下表所示: 从上表可知,传统风险管理主要由财务会计和内部审计等部门负责,所以选择选项B。

从上表可知,传统风险管理主要由财务会计和内部审计等部门负责,所以选择选项B。

1、鲍莫尔(Baumol W.J.)的“销售最大化”模型,描述了企业在追求利润最大化和销售额最大化之间的博弈过程,这一模型反映了( )。【单选题】

A.企业利益与社会效益的矛盾与均衡

B.企业与外部利益相关者的矛盾与均衡

C.企业员工与企业之间的利益矛盾与均衡

D.股东与经理人员的利益矛盾与均衡

正确答案:D

答案解析:鲍莫尔用“销售最大化”模型表达了他对经理人员强调销售额的重要性的理解。作为企业的实际代表,经理总是期望企业获得最大化销售收益,但企业赚取的利润并不一定能满足股东对红利的需求,也不一定能达到资本市场的需求;另外,利润最大化的产出点则往往要求企业的经营活动低于其全部生产能力。事实上,往往企业并不会去追求这两种产出量中的任何一种,各方利益均衡的结果是企业可能在这两种产出量中选择一个中间点,这个产出量反映了代表经理人员利益的销售额最大化与代表股东利益的利润最大化的均衡结果。所以,选项D正确。

1、下列各项中,属于造成产业零散的原因是( )。【单选题】

A.技术不确定性

B.战略不确定性

C.成本的迅速变化

D.市场需求多样导致高度产品差异化

正确答案:D

答案解析:选项A、B、C属于新兴产业共同的结构特征。选项D属于造成产业零散的原因。

1、甲公司是一家生产遮阳用品的企业,2013年,公司在保留原有业务的同时,进入雨具生产业务,从风险管理策略的角度看,甲公司采取的策略是( )。【单选题】

A.风险规避

B.风险转换

C.风险对冲

D.风险承担

正确答案:C

答案解析:由遮阳用品发展为遮阳用品和雨具,采用的是资产组合,所以说属于风险对冲,选项C正确。

1、甲公司拟新建一个化工项目。经过可行性研究,该项目预计净现值为420万元,内部收益率为13%。甲公司进一步分析初始投资,建设期及寿命期的变动对该项目预计净现值的影响及影响程度。甲公司采取的风险管理技术与方法是( )。【单选题】

A.事件树分析法

B.敏感性分析法

C.决策树分析法

D.情景分析法

正确答案:B

答案解析:敏感性分析是针对潜在的风险性,研究项目的各种不确定因素变化至一定幅度时,计算其主要经济指标变化率及敏感程度的一种方法。敏感性分析是在确定性分析的基础上,进一步分析不确定性因素对项目最终效果指标的影响及影响程度。敏感性因素一般可选择主要参数(如销售收入、经营成本、生产能力、初始投资、寿命期、建设期、达产期等)进行分析。所以,选项B正确。

68

68注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

43

43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

43

43注册会计师几年内考完?:注册会计师几年内考完?第一阶段的单科合格成绩5年有效。对在连续5年内取得第一阶段6个科目合格成绩的考生,发放专业阶段合格证。第二阶段考试科目应在取得专业阶段合格证后5年内完成。对取得第二阶段考试合格成绩的考生,发放全科合格证。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料