下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、为了正确计算产品成本,必须正确划分的企业各项正常生产经营成本的界限包括()。【多选题】

A.产品成本与期间成本的界限

B.各会计期间成本的界限

C.不同产品成本的界限

D.完工产品与在产品成本的界限

正确答案:A、B、C、D

答案解析:本题考核的知识点是“正确划分的企业各项正常生产经营成本的界限”。为了正确计算产品成本,要分清以下费用界限:③不同成本对象的费用界限。由此可知,C是正确答案。④完工产品和在产品成本的界限。由此可知,D是正确答案。

2、下列关于租赁分析中的损益平衡租金特点的表述中,正确的有()。【多选题】

A.损益平衡租金是指租赁损益为零的租金额

B.损益平衡租金是指税前租金额

C.损益平衡租金是承租人可接受的最高租金额

D.损益平衡租金是出租人可接受的最低租金额

正确答案:B、C、D

答案解析:本题考核的知识点是“损益平衡租金的内容”。损益平衡租金指的是净现值为零的税前租金,所以,A不正确,B正确。对于承租人来说,损益平衡租金是可接受的最高租金额,对于出租人来说,损益平衡租金是可接受的最低租金额,所以,CD正确。

3、下列有关租赁的表述中,正确的是()。【单选题】

A.由承租人负责租赁资产维护的租赁,被称为毛租赁

B.合同中注明出租人可以提前解除合同的租赁,被称为可以撤销租赁

C.按照我国税法规定,租赁期为租赁资产使用年限的大部分(75%或以上)的租赁,被视为融资租赁

D.按照我国会计制度规定,租赁开始日最低付款额的现值小于租赁开始日租赁资产公允价值90%的租赁,按融资租赁处理

正确答案:C

答案解析:

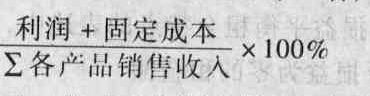

4、下列关于多种产品加权平均边际贡献率的计算公式中,错误的是()。【单选题】

A.加权平均边际贡献率=(∑各产品安全边际率/∑各产品的销售收入)×100%

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.加权平均边际贡献率=

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

正确答案:B

答案解析:本题考核的知识点是“加权平均边际贡献率”。A、D的表达式正确;由于安全边际率×边际贡献率=销售利润率,所以,B的表达式不正确;同时,由于总的边际贡献=利润+固定成本,所以,C的表达式也正确。

5、制定企业的信用政策,需要考虑的因素包括()。【多选题】

A.等风险投资的最低报酬率

B.收账费用

C.存货数量

D.现金折扣

正确答案:A、B、C、D

答案解析:本题考核的知识点是“企业信用政策的概念”。信用政策包括信用期间、信用标准和现金折扣政策。由此可知,选项A正确;信用期的确定,主要是分析改变现行信用政策对收入和成本的影响,此时需要考虑收账费用、坏账损失、应收账款占用资金应计利息以及存货占用资金应计利息等等,计算应收账款占用资金应计利息以及存货占用资金应计利息时,按照等风险投资的最低报酬率作为利息率,所以选项BCD正确。

6、标准成本中心不承担完全成本法下产生的固定制造费用能量成本差异的责任。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“标准成本中心的内容”。固定制造费用能量成本差异包括闲置能量差异和效率差异,在完全成本法下,标准成本中心仅仅不对闲置能量差异负责,对效率差异要负责,所以,本题说法不正确。

7、在有效市场中,按照市价以现金回购本公司股票,如果回购前后净资产收益率和市盈率不变,则股价不变。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“净资产收益率和市盈率的计算公式及其变动方式”。净资产收益率=每股收益/每股净资产,市盈率=每股市价/每股收益,净资产收益率×市盈率=每股市价/每股净资产,如果在回购前,每股净资产不等于每股市价,则按照市价以现金回购本公司股票会导致回购后每股净资产变化,如果回购前后净资产收益率和市盈率不变,即每股市价/每股净资产不变,则会导致股价变化。

8、假设企业本年的经营效率、资本结构和股利支付率与上年相同,目标销售收入增长率为30%(大于可持续增长率),则下列说法中正确的有()。【多选题】

A.本年权益净利率为30%

B.本年净利润增长率为30%

C.本年新增投资的报酬率为30%

D.本年总资产增长率为30%

正确答案:B、D

答案解析:本题考核的知识点是“本年权益净利率、本年净利润增长率、本年新增投资的报酬率、本年总资产增长率的计算”。经营效率指的是资产周转率和销售净利率,资本结构指的是权益乘数,由此可知,本年的权益净利率与上年相同,不能推出“权益净利率=销售增长率”这个结论,所以选项A不正确;另外,新增投资的报酬率与销售增长率之间没有必然的关系,所以选项C也不正确;根据资产周转率不变,可知资产增长率=销售增长率=30%,所以选项D正确;根据销售净利率不变,可知净利润增长率=销售增长率=30%,所以选项B正确。

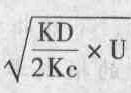

9、根据经济订货量占用资金的计算公式,存货单位变动储存成本的提高会引起经济订货量占用资金的上升。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“经济订货量占用资金的计算公式”。经济订货量占用资金= ,其中的Kc指的是存货单位变动储存成本,由此可知,存货单位变动储存成本的提高会引起经济订货量占用资金的下降。

,其中的Kc指的是存货单位变动储存成本,由此可知,存货单位变动储存成本的提高会引起经济订货量占用资金的下降。

10、运用随机模式和成本分析模式计算最佳现金持有量,均会涉及到现金的()。【单选题】

A.机会成本

B.管理成本

C.短缺成本

D.交易成本

正确答案:A

答案解析:本题考核的知识点是“企业持有现金的成本”。在成本分析模式下,企业持有的现金有三种成本:机会成本、管理成本、短缺成本。而在随机模式下有价证券的日利息率,就是机会成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料