-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

中国注册会计师协会于2月28日正式发布了《2024年注册会计师全国统一考试大纲—专业阶段考试》和《2024年注册会计师全国统一考试大纲—综合阶段考试》。

与2023年大纲相比,经济法、税法、财务管理等科目发生了显著变化,考生需特别注意。

为帮助考生全面了解2024年新大纲的变动内容以及考试难度的变化,请点击查看详情。

此外,2024年注会教材也已出版,考生可通过预约了解教材变动及难度变化的相关信息。

考试大纲作为注册会计师考试的重要指导文件,其制定旨在反映会计行业的发展趋势和国家政策要求,由相关部门和机构负责。

以下是考试大纲的主要作用:

1. 明确考试内容:考试大纲明确了考试的范围和要求,有助于考生了解考试重点和难点,提高备考效率。

2. 规范备考计划:考生可根据大纲要求制定备考计划,合理安排学习时间,确保备考质量。

3. 提供备考重点:大纲明确了考试的重点内容,考生可针对性地学习和复习,提高备考效果。

为帮助考生更好地备考,我们提供了注册会计师大纲教材变动解读、学习计划、历年真题及答案等资料,考生可免费下载。

175

175

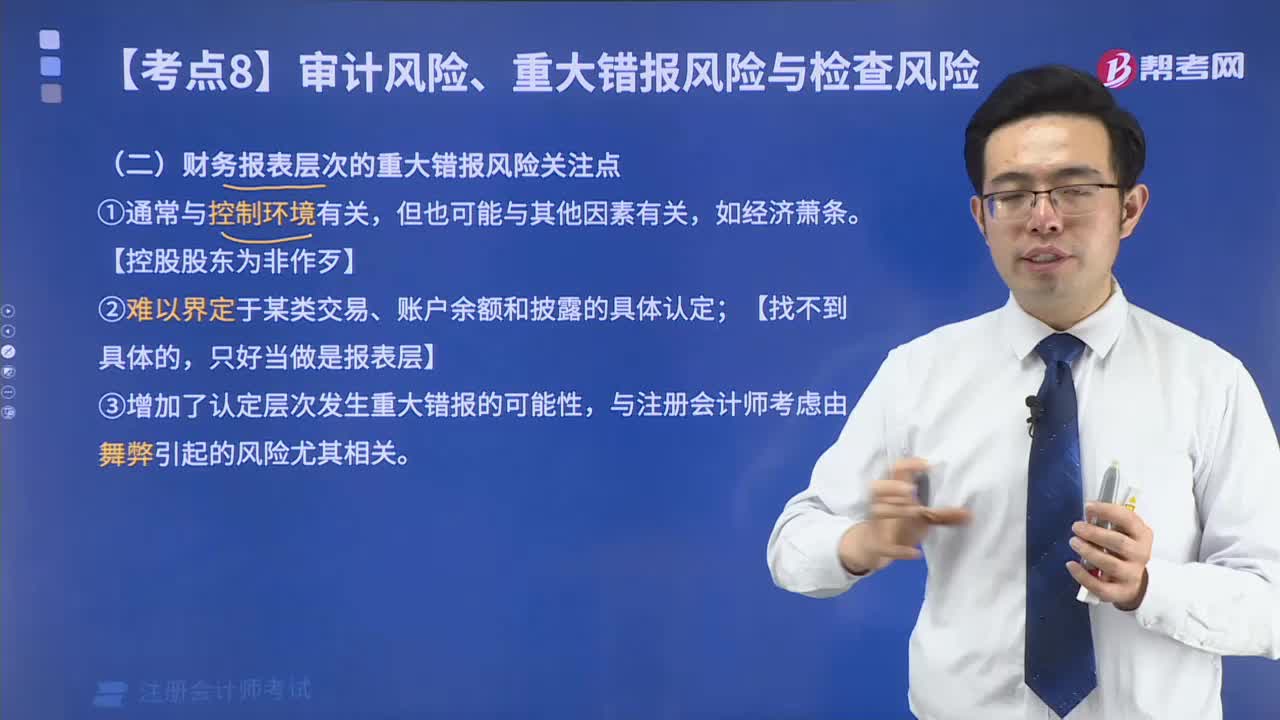

财务报表层次的重大错报风险关注点通常与什么有关?:财务报表层次的重大错报风险关注点通常与什么有关?

651

651

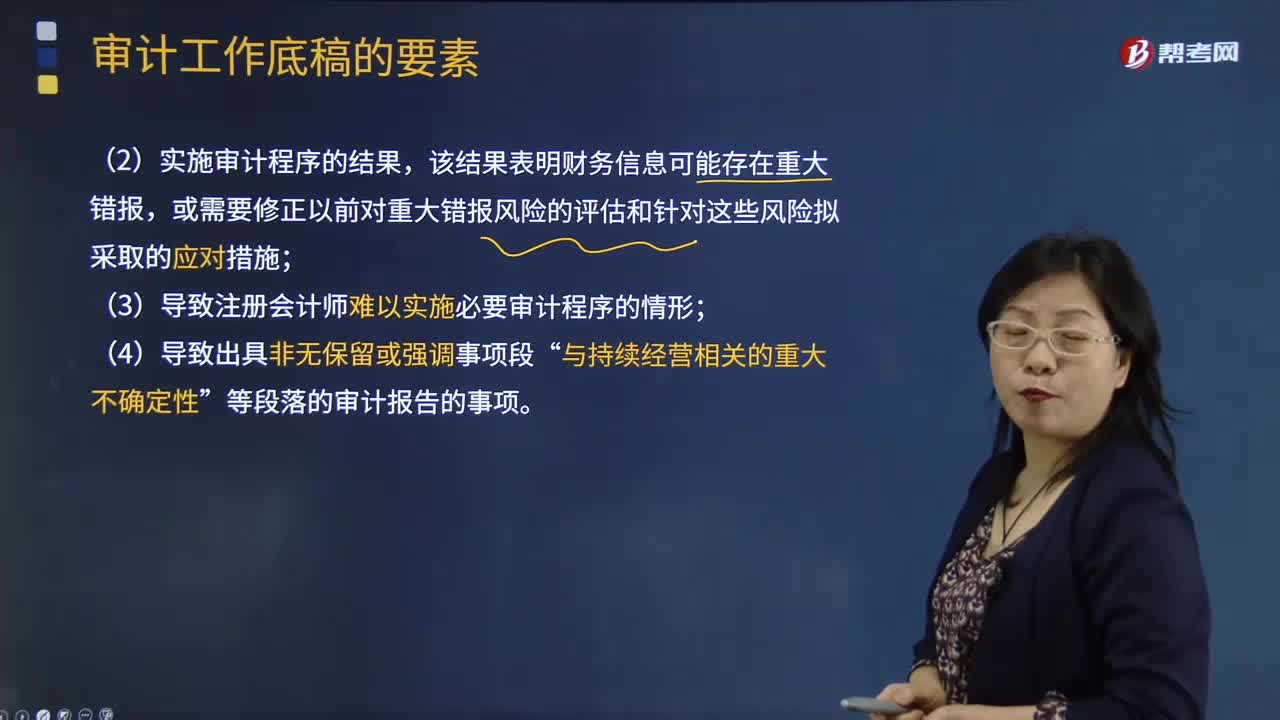

如何判断重大事项及相关重大职业?:注册会计师应当根据具体情况判断某一事项是否属于重大事项。该结果表明财务信息可能存在重大错报;或需要修正以前对重大错报风险的评估和针对这些风险拟采取的应对措施;(3)导致注册会计师难以实施必要审计程序的情形“(2)记录注册会计师对某些方面主观判断的合理性(如某些重大会计估计的合理性)得出结论的基础;

588

588

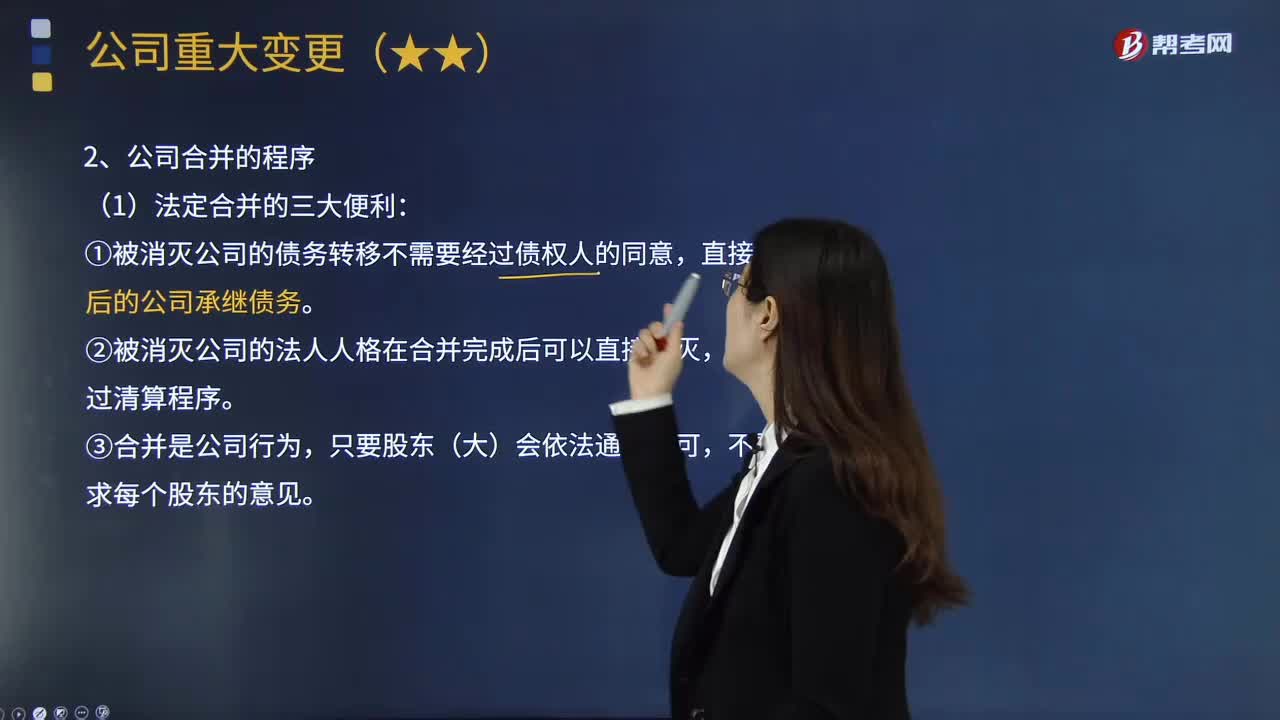

公司重大变更包括哪些情形?:①被消灭公司的债务转移不需要经过债权人的同意,①公司应当自作出合并决议之日起10日内通知债权人,债权人就被合并企业原资产管理人(出资人)隐瞒或者遗漏的企业债务起诉合并方的”可再行向被合并企业原资产管理人(出资人)追偿“人民法院可告知债权人另行起诉被合并企业原资产管理人(出资人);公司分立程序中虽然也设置了债权人,(公司应当自作出分立决议之日起10日内通知债权人。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料