一、CPA考试的难度

1. 考试内容广泛:CPA考试涵盖了会计、审计、税法、财务管理、经济法等多个领域的知识,要求考生具备全面、扎实的专业素养。

2. 考试题目深入:CPA考试不仅考察考生的理论知识,还注重考察考生的实际应用能力。考试题目往往设置得较为深入,需要考生具备较强的分析、解决问题的能力。

二、备考压力

1. 备考时间紧张:CPA考试共有六门科目,考生需要在有限的时间内完成所有科目的学习,备考压力较大。

2. 工作与学习兼顾:许多考生在备考CPA的同时,还需要应对日常工作,时间和精力分配上存在一定压力。

三、考生准备不足

1. 学习方法不当:部分考生在备考过程中,未能掌握正确的学习方法,导致学习效果不佳。

2. 考试策略失误:一些考生在考试过程中,未能合理安排答题时间,或对题目理解不够深入,导致失分。

四、其他因素

1. 心理素质:考试过程中,部分考生因心理素质不过硬,导致发挥失常。

2. 考试政策变化:近年来,我国CPA考试政策不断调整,考试难度和通过率也受到一定影响。

综上所述,CPA考试通过率不高的原因主要包括考试难度、备考压力、考生准备不足等多方面因素。为了提高通过率,建议考生制定合理的备考计划,掌握正确的学习方法,注重实践与应用,提高自身心理素质,同时关注考试政策变化,做好充分准备。祝您考试顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

188

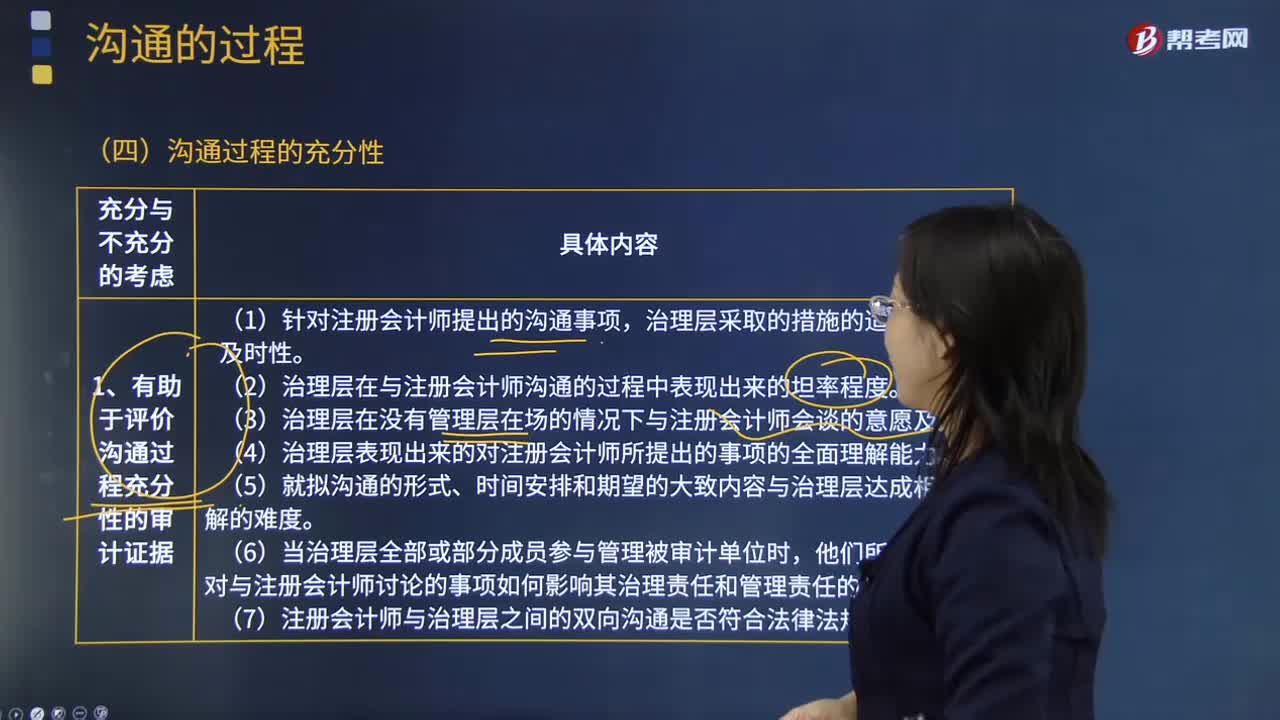

188沟通过程中的充分与不充分的考虑包括什么内容?:沟通过程中的充分与不充分的考虑包括有助于评价沟通过程充分性的审计证据以及沟通不充分的应对措施。他们所表现出的对与注册会计师讨论的事项如何影响其治理责任和管理责任的了解。(7)注册会计师与治理层之间的双向沟通是否符合法律法规的规定;B.就采取不同措施的后果征询法律意见,C.与被审计单位外部的在治理结构中拥有更高权力的组织或人员进行沟通,【解析】根据范围受限制的情况发表非无保留意见;

419播放2020-08-18 63

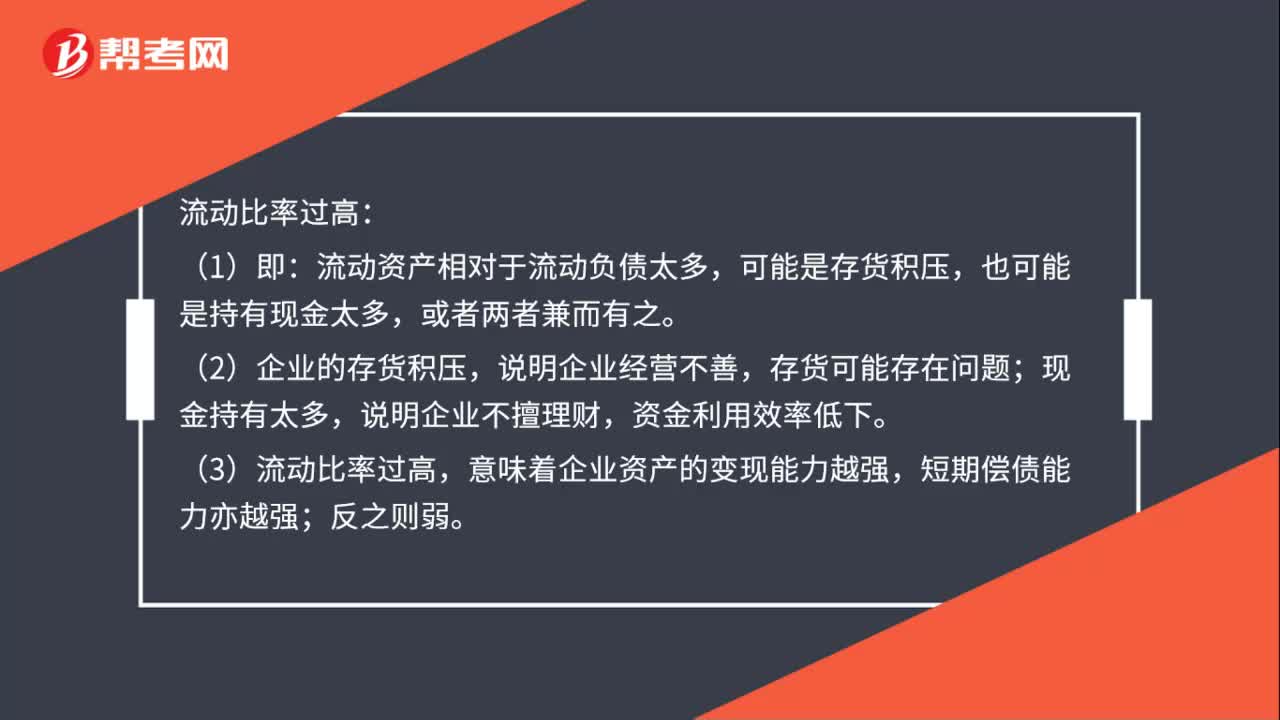

63为什么流动比率过高?:为什么流动比率过高?流动比率过高:流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,(2)企业的存货积压,说明企业经营不善,存货可能存在问题;现金持有太多,说明企业不擅理财,资金利用效率低下。(3)流动比率过高,意味着企业资产的变现能力越强,短期偿债能力亦越强;(4)一般认为流动比率应在2:流动比率2:表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现。

398播放2020-07-29 36

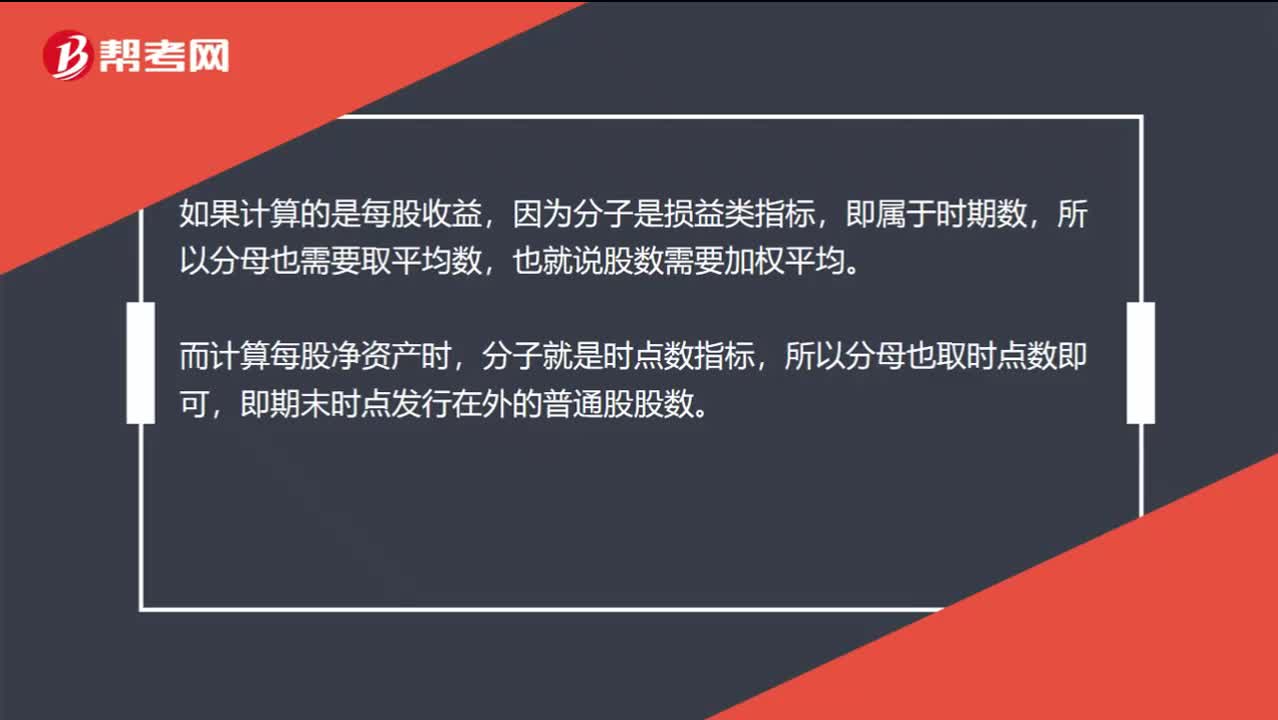

36为什么流通在外的普通股股数不用加权平均?:为什么流通在外的普通股股数不用加权平均?如果计算的是每股收益,因为分子是损益类指标,即属于时期数,所以分母也需要取平均数,也就说股数需要加权平均。而计算每股净资产时,分子就是时点数指标,所以分母也取时点数即可,即期末时点发行在外的普通股股数。

563播放2020-06-13

老师,4为什么不能追偿

有罪DDD·2022-04-19什么是制定法

九夜茴·2022-02-032021年审计会有什么变化

东东·2022-02-02请问第4,6,7点能不能解释一下,我不能理解,谢谢

wzr·2022-01-16abc不都是由全国人大及常委会制定的吗?

春雨里洗过的太阳·2022-01-02注册会计师考试准考证打印出错怎么办?

baicuteng·2021-02-28不知道现在这个行情是铁饭碗好还是懂技术好啊,请问注册会计师与国家公务员考哪个好些呢?

aonunye·2020-03-23有没有北京石油化工学院的考生啊?目前我报了注册会计师考试,请问我该如何复习呢?

binxueyin·2019-11-25最近感觉复习注册会计师的效果不是很好,因为最近状态特别的不佳,想问问没有一个好的学习状态应该怎么办?

bianqindou·2019-01-04注册会计师考试怎么报考比较合理呢?我帮我媳妇问一下她正在复习

biaotaojin·2018-12-19

承租人到期以后归还的分录。借:使用权资产累计折旧。 使用权资产减值准备。贷:使用权资产,对吗?

考友910892·2022-02-21什么时候用融资租赁资产科目呢?

考友910892·2022-02-21(1)对乙公司的初始投资成本=应收账款的公允价值4800万元,转换日应享有乙公司可辨认净资产公允价值的份额=(转换日乙公司可辨认净资产公允价值17000-应收账款的公允价值4800与账面价值4700的差额)*持股比例30%=5070(万元),由于对乙公司的初始投资成本4800万元小于转换日应享有乙公司可辨认净资产公允价值的份额5070万元,因此对乙公司的股权初始入账价值为5070万元。会计处理如下:借:长期股权投资——投资成本 4800 坏账准备 300贷:应收账款 5000 投资收益 100借:长期股权投资——投资成本 270贷:

浮萍·2022-02-21我不知道为啥把增值税算进成本,做题的时候对于这个增值税记不记成本不熟悉。老师能不能给我讲清楚点顺便举个例子

时代梦金园 杨·2022-02-21请问老师,我在做第三章的时候年金系数没有给出,都要查表才知道数据,请问考试的时候也不会给出相关系数吗

陆陆·2022-02-21B公司画红线框的,为什么不用2600000要用现值2700000呢?

考友910892·2022-02-21题目已知不含销售费用,在计算有合同部分的可变现净值,为什么还要扣减呢?

木子姐姐@PAPATYA·2022-02-21老师,b.的负债水平和c的负债率高低有什么区别

佛系少女·2022-02-21老师,求无负债的β系数,为何就是卸载了原产权比率之后计算的结果

佛系少女·2022-02-21想了解这个会计分录的分解分录借:主营业务成本 存货跌价准备 贷:库存商品当存货发生减值准备时,借:资产减值损失 贷:存货跌价准备当此部分存货已销售,存货跌价准备也应一并转入主营业务成本借:主营业务成本 存货跌价准备 贷:库存商品 资产减值损失(这部分是否直接抵减库存商品的账面价值,那库存商品的金额不就变少了吗?)

木子姐姐@PAPATYA·2022-02-21

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《经济法》章节练习题精选0221

帮考网校·2022-02-212022年注册会计师考试《会计》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《财务成本管理》章节练习题精选0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》每日一练0221

帮考网校·2022-02-212022年注册会计师考试《经济法》每日一练0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《财务成本管理》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《税法》模拟试题0221

帮考网校·2022-02-21

帮考网注会口碑

biaobaikuo·2024-02-10注会体温登记忘记了怎么办

ankenseng·2024-02-10斯尔 注会

chaiouqiong·2024-02-10律师注会双证应聘什么岗位

cengoushai·2024-02-10注会财务管理考试几章

binshencang·2024-02-10大企业为什么要招注会

滚爬·2024-02-10注会视野

biaosengduan·2024-02-10经济法注会 法条

chanuohei·2024-02-10大连有注会的考点么

bangjiangwan·2024-02-10智商低过注会

chaniuduan·2024-02-10

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

微信扫码关注公众号

获取更多考试热门资料