下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

单选题

1.下列各项有关权益结算的股份支付的说法中,正确的是( )。

A.以权益结算的股份支付换取职工提供服务的,在授予日应当以授予日权益工具的公允价值计量

B.对于权益结算的股份支付,应当按照每个资产负债表日权益工具的公允价值重新计量,确认成本费用和资本公积

C.对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

D.对于权益结算的股份支付,在可行权日之后不再确认成本费用,负债公允价值的变动计入当期损益

2.2012 年 12 月 20 日,经股东大会批准,甲公司向 100 名高管人员每人授予 2000份股票期权。根据股份支付协议的规定,这些高管人员自 2013 年 1 月 1 日起在公司连续服务满 3 年,即可于 2015 年 12 月 31 日以每股 5 元的价格购买本公司普通股股票(每股面值 1 元)。甲公司股票期权 2012 年 12 月 20 日的市场价格为每股 15 元,2013 年 1 月1 日的市场价格为每股 18 元。2013 年 2 月 8 日,甲公司从二级市场以每股 12 元的价格回购本公司普通股 200000 股,拟用于高管人员股权激励。在等待期内,甲公司没有高管人员离开公司。2015 年 12 月 31 日,高管人员全部行权。当日,甲公司普通股股票的市场价格为每股 15.5 元。甲公司因高管人员行权增加的股本溢价金额是( )元。

A.3000000 B.2200000 C.1600000 D.3600000

3.大海公司 2016 年 1 月 1 日发行 3 年期、每年 1 月 1 日付息、到期还本的可转换公司债券,面值总额为 2000 万元,发行收款为 2180 万元,票面年利率为 4%,实际年利率为 6%。负债成份的公允价值为 1893.08 万元。大海公司发行此项债券时应确认的"其他权益工具"的金额为( )万元。

A.0 B.106.92 C.286.92 D.2000

参考答案

1.【答案】C。解析:除了立即可行权的股份支付外,无论权益结算的股份支付还是现金结算的股份支付,在授予日均不需要做会计处理,选项 A 不正确;对于权益结算的股份支付,应当按照授予日权益工具的公允价值计入成本费用和资本公积,选项 B 不正确;对于权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整,选项 C 正确,选项 D 不正确。

2.【答案】C。解析:在高管行权从而拥有本企业股份时,企业应计入资本公积(股本溢价)的金额=5×100×2000+100×2000×15-200000×12=1600000(元),选项 C 正确。

3.【答案】C。解析:大海公司发行此债券时,应确认的"其他权益工具"的金额=发行价格-负债成份的公允价值=2180-1893.08=286.92(万元)。

33

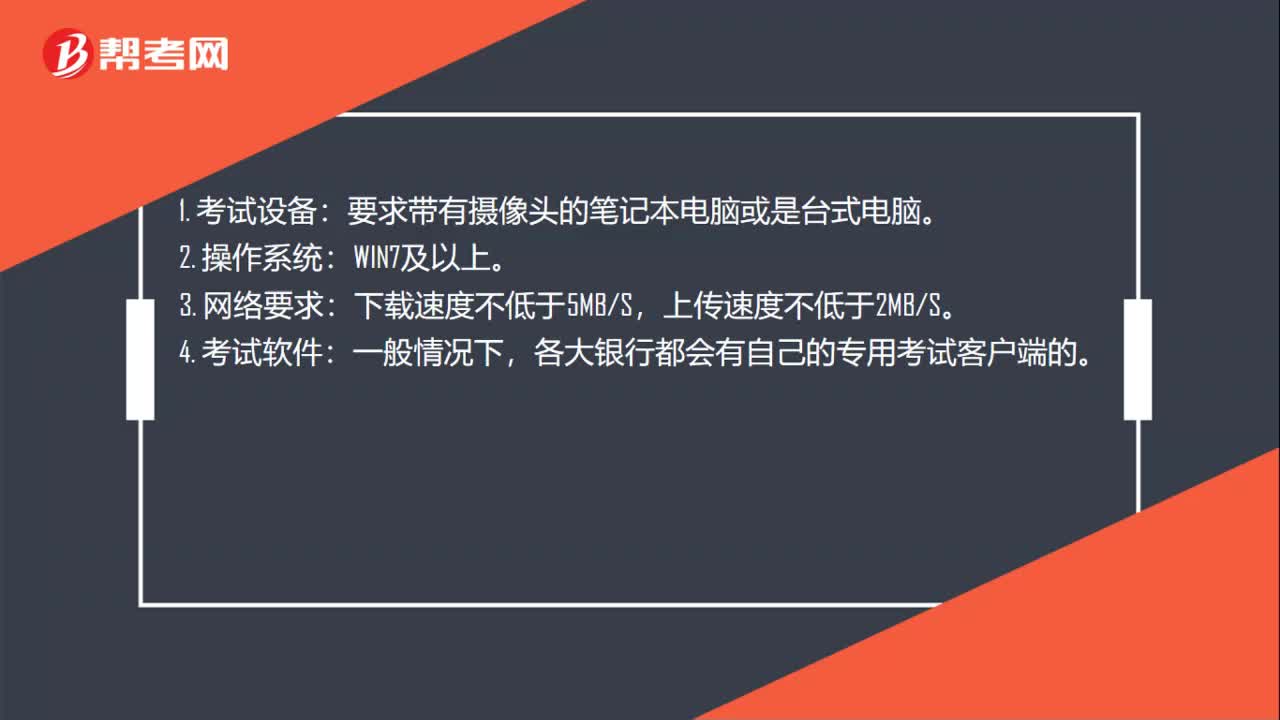

33银行招聘考试需要什么考试设备?:银行招聘考试需要什么考试设备?1. 考试设备:要求带有摄像头的笔记本电脑或是台式电脑。WIN7及以上。3. 网络要求:下载速度不低于5MBS,上传速度不低于2MBS。4. 考试软件:一般情况下,各大银行都会有自己的专用考试客户端的。

34

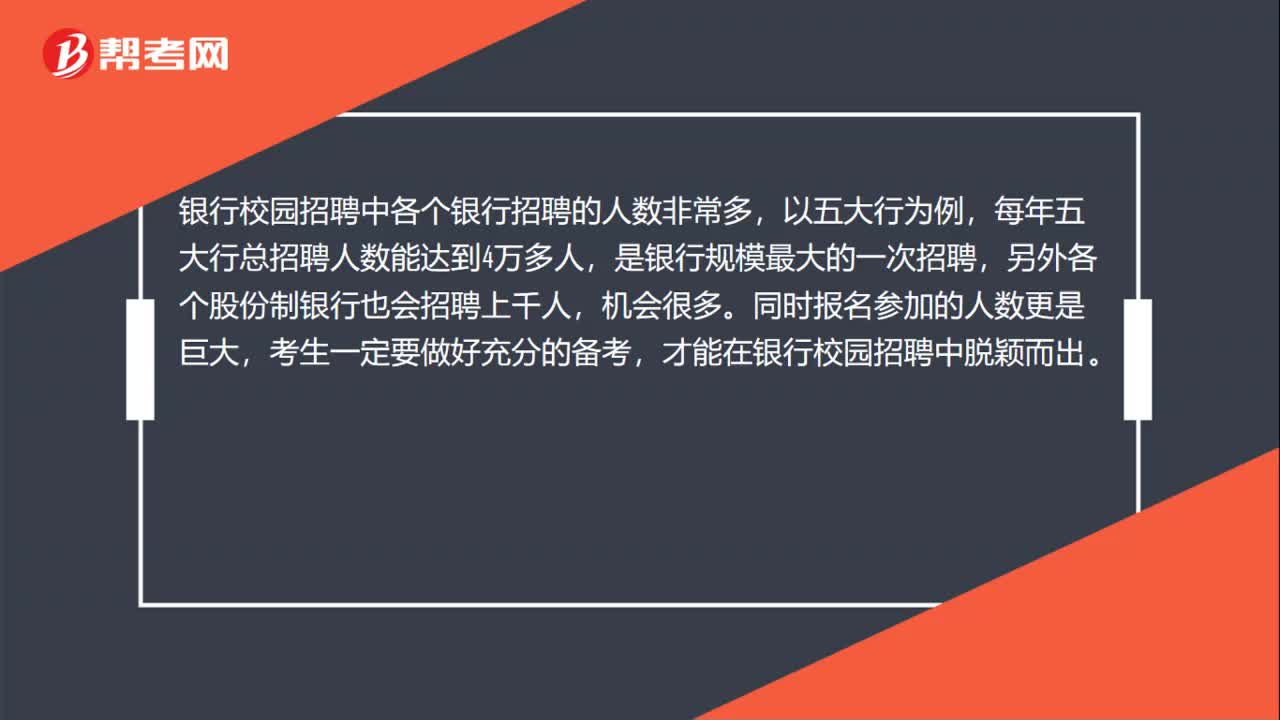

34银行招聘考试校园招聘每年招多少人?:银行招聘考试校园招聘每年招多少人?银行校园招聘中各个银行招聘的人数非常多,以五大行为例,每年五大行总招聘人数能达到4万多人,是银行规模最大的一次招聘,另外各个股份制银行也会招聘上千人,机会很多。同时报名参加的人数更是巨大,考生一定要做好充分的备考,才能在银行校园招聘中脱颖而出。

25

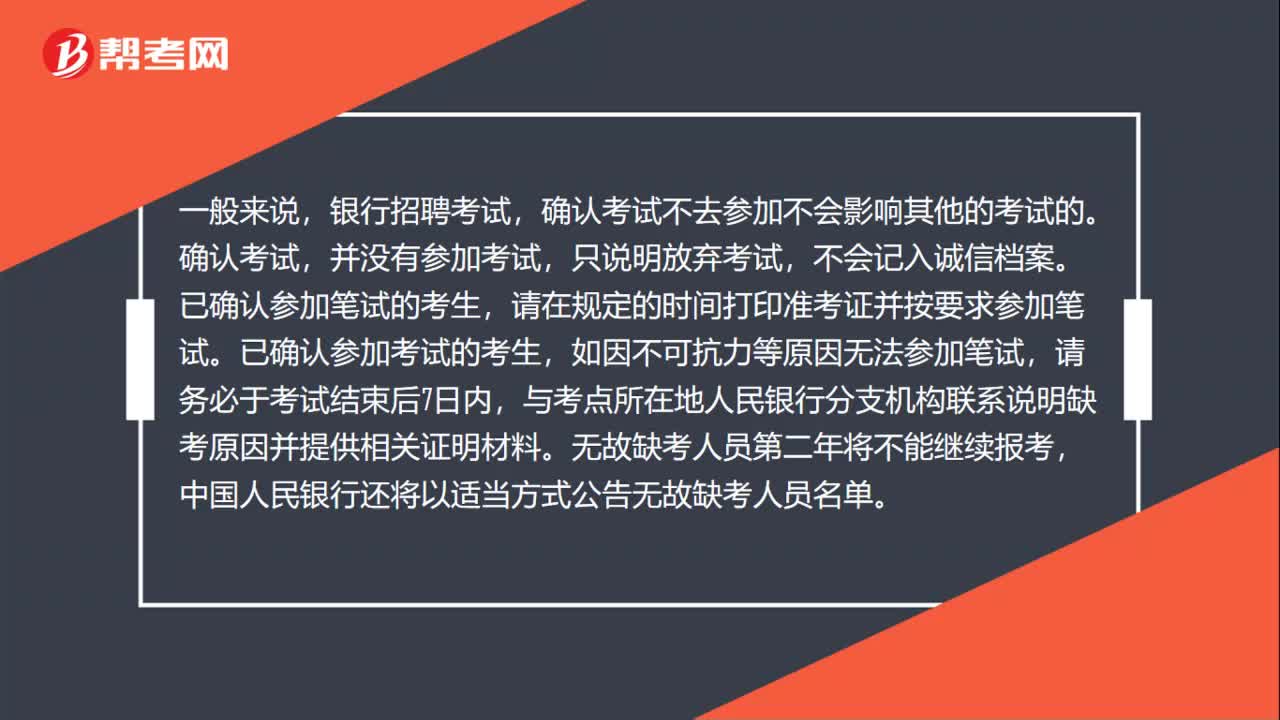

25银行招聘考试试考会影响考试成绩吗?:银行招聘考试试考会影响考试成绩吗?试考是不记入正式考试成绩的!顺利进入试考后,考生可以随时交卷结束试考,不需要很长时间。为了提前熟悉考试系统、了解考试流程、并且测试好软硬件环境,一定要参加试考。

01:03

01:032020-06-01

01:51

01:512020-06-01

00:52

00:522020-05-29

01:00

01:002020-05-29

00:49

00:492020-05-29

微信扫码关注公众号

获取更多考试热门资料