下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

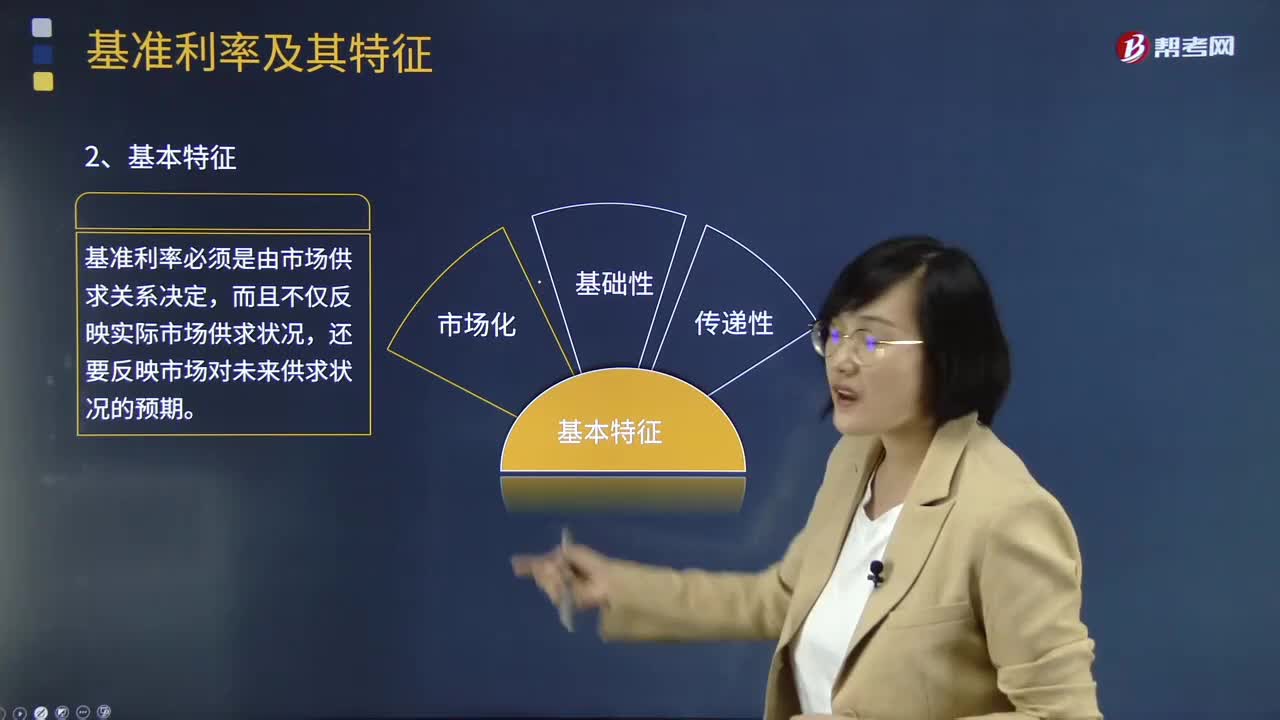

00:23人民币存贷款基准利率是什么?:人民币存贷款基准利率是什么?人民币存贷款基准利率指的是中央银行公布的商业银行存款、贷款、贴现等业务的指导性利率,是央行用于调节社会经济和金融体系运转的货币政策之一。

00:45

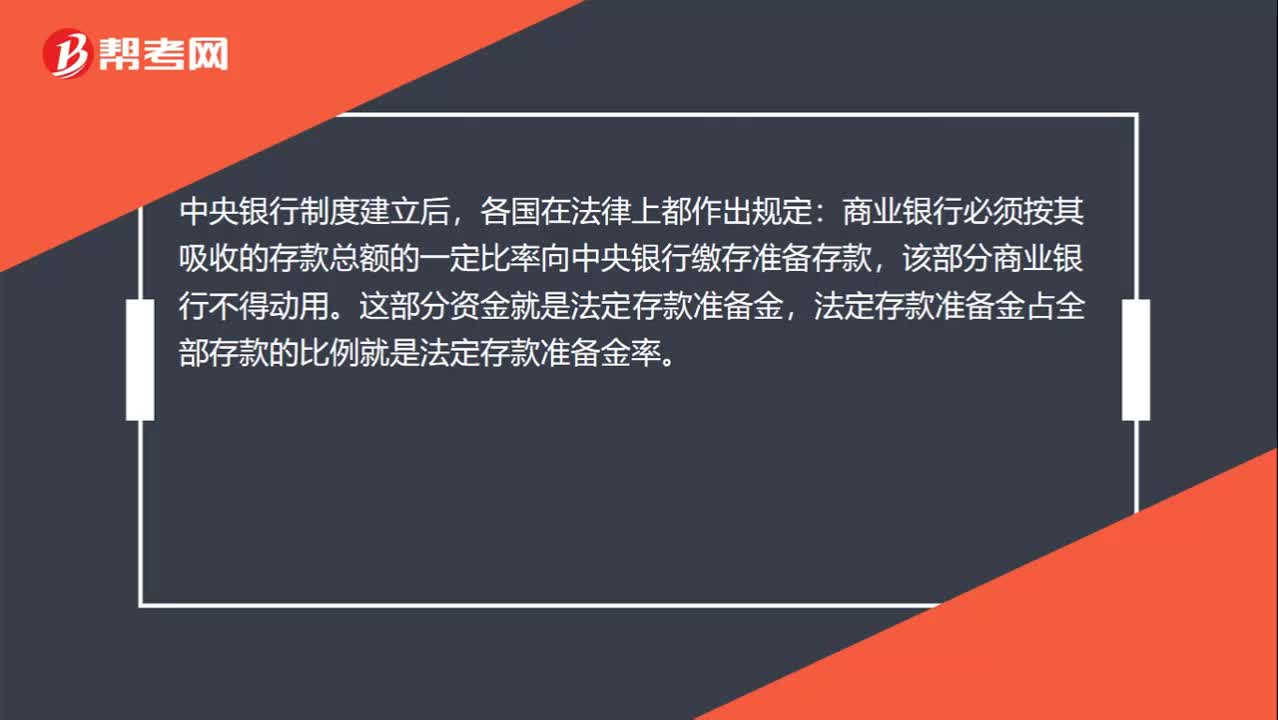

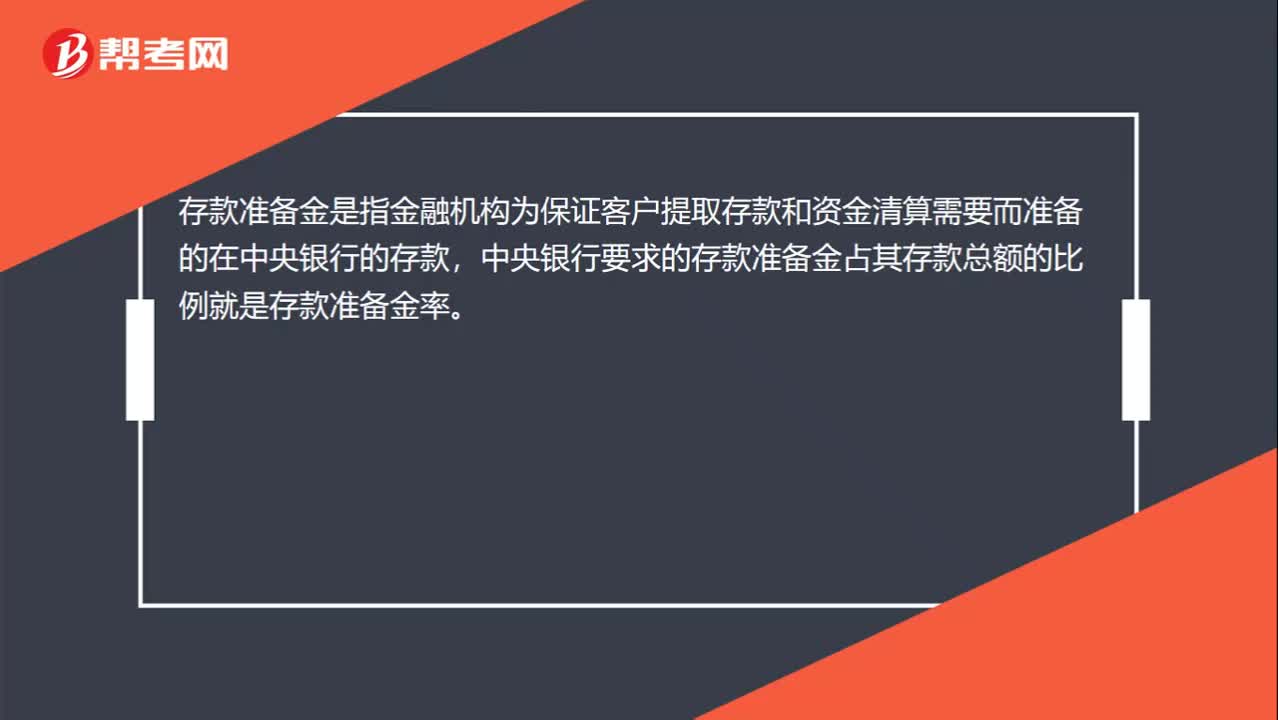

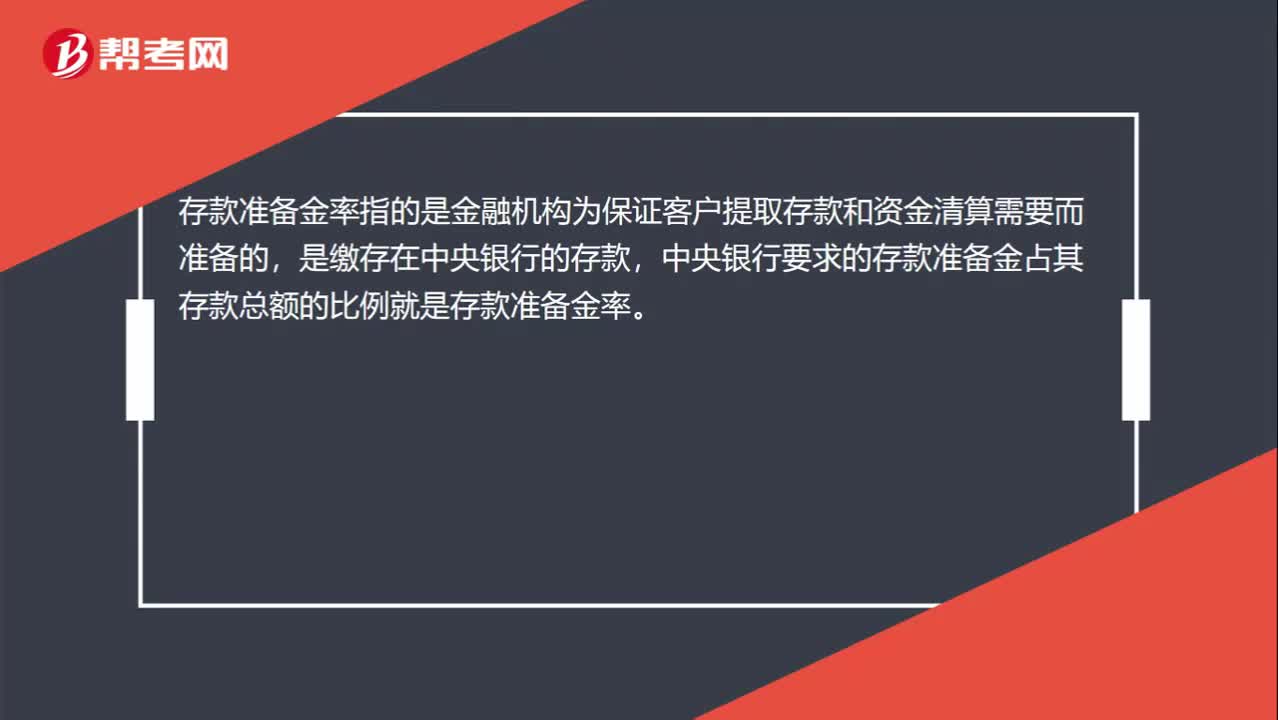

00:45存款准备金率是什么?:存款准备金率是什么?存款准备金率指的是金融机构为保证客户提取存款和资金清算需要而准备的,是缴存在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。下调存款准备金率指的是降低存款准备金率。上调准备金率的主要目的是为落实紧缩货币政策,继续加强银行体系流动性管理,引导货币信贷合理增长。

04:07

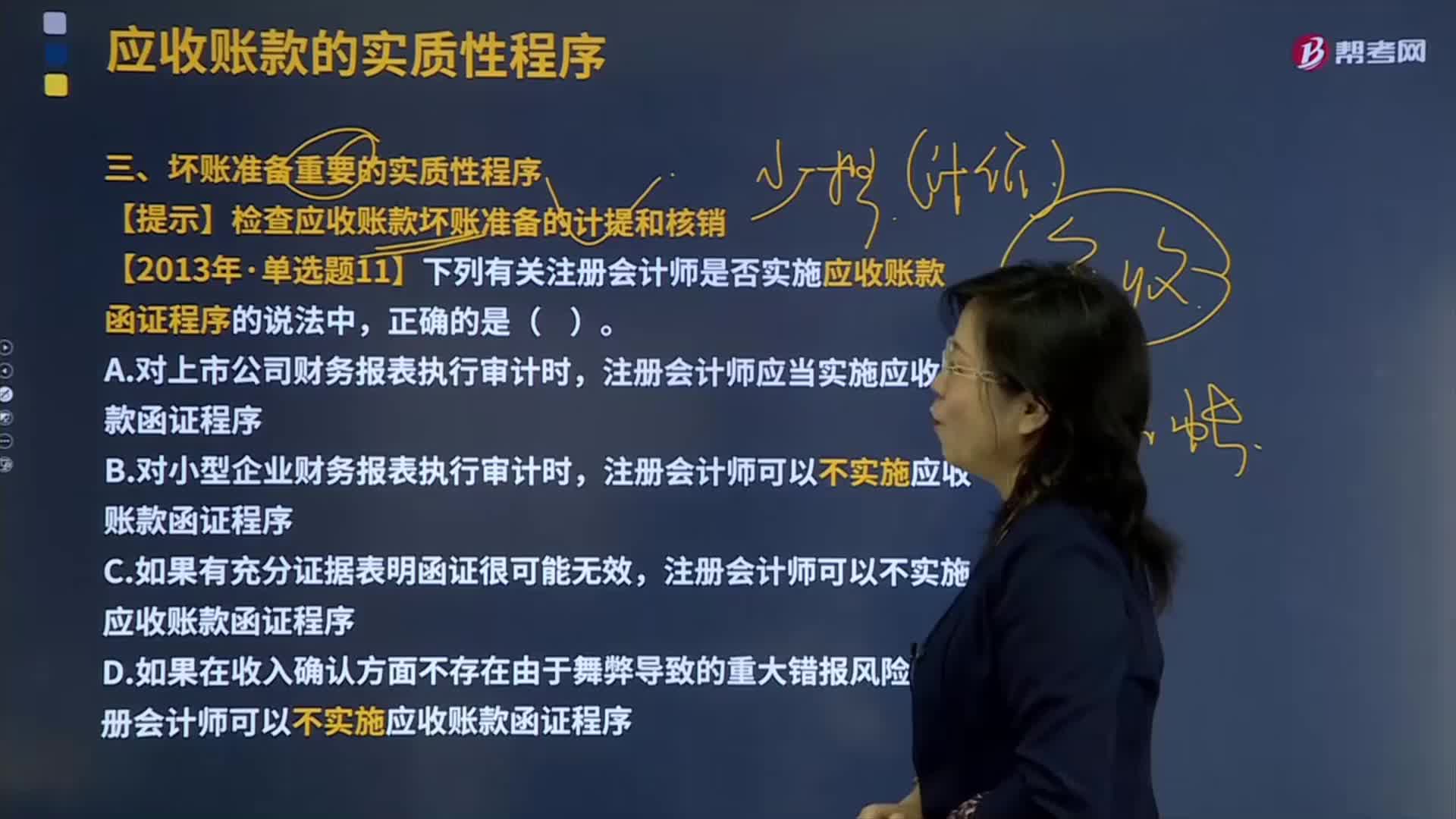

04:07坏账准备重要的实质性程序是什么?:坏账准备是指企业的应收款项含应收账款、其他应收款等计提的,同时转销相应的应收账款余额的一种处理方法。【提示】检查应收账款坏账准备的计提和核销,【2013年注册会计师考试真题】下列有关注册会计师是否实施应收账款函证程序的说法中。注册会计师应当实施应收账款函证程序,注册会计师可以不实施应收账款函证程序。【解析】注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

03:37

03:37计提存货跌价准备的方法有哪些?:计提存货跌价准备的方法有哪些?存货跌价准备通常应当按单个存货项目计提。可以合并计提存货跌价准备。1.存货跌价准备计提方法:(1)通常应按单个存货项目计提跌价准备;可按存货类别计提存货跌价准备;应当考虑计提存货跌价准备:而该原材料的市场价格又低于其账面成本;(5)其他足以证明该项存货实质上已经发生减值的情形。应全额计提存货跌价准备:(2)已过期且无转让价值的存货;

03:24

03:24存货期末计量及存货跌价准备计提原则的具体内容分别指什么?:存货期末计量及存货跌价准备计提原则的具体内容分别指什么?存货跌价准备账户用于核算企业提取的存货跌价准备。应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货的可变现净值低于原成本,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,存货跌价准备(期末余额-期初余额),【解析】存货成本。存货的成本为实际成本

03:49

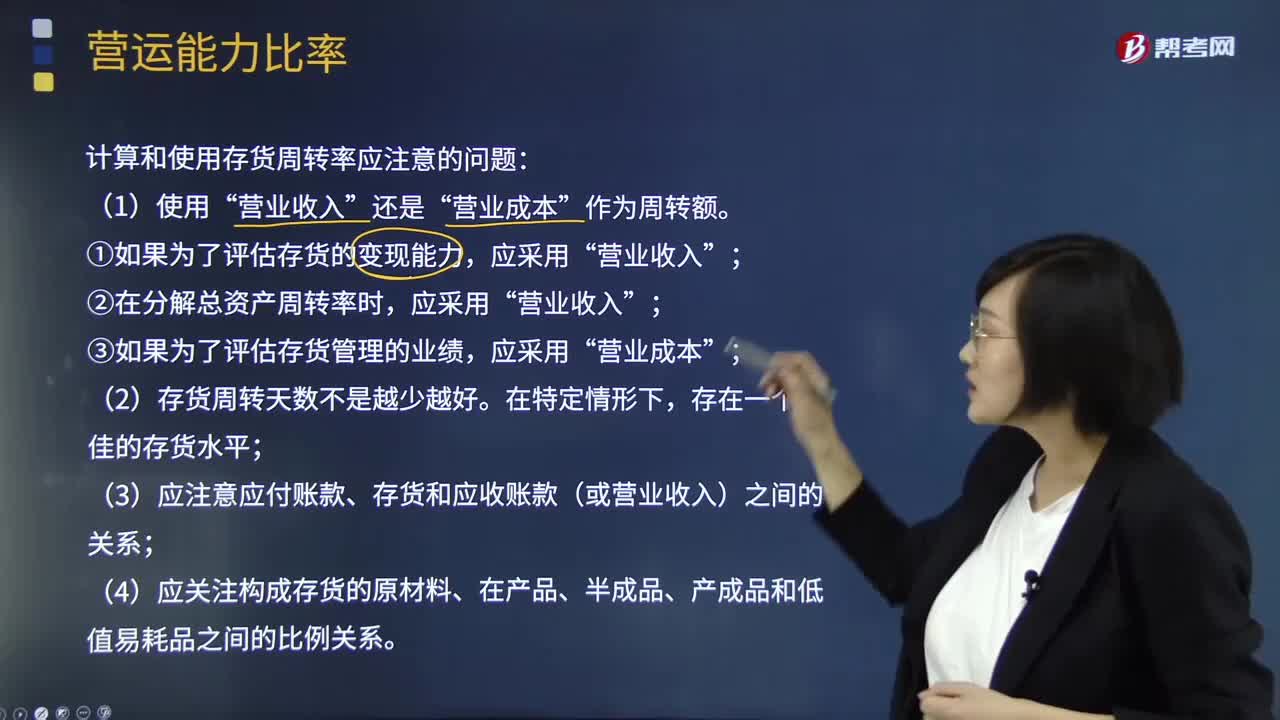

03:49什么是营运能力比率中的存货周转率?:什么是营运能力比率中的存货周转率?是企业一定时期营业成本销货成本与平均存货余额的比率。即存货的流动性及存货资金占用量是否合理,存货周转率是对流动资产周转率的补充说明,是衡量企业投入生产、存货管理水平、销售收回能力的综合性指标。(1)存货周转次数=营业收入存货:计算和使用存货周转率应注意的问题“(3)应注意应付账款、存货和应收账款(或营业收入)之间的关系。管理层拟用存货周转率评价全年存货管理业绩。

07:12

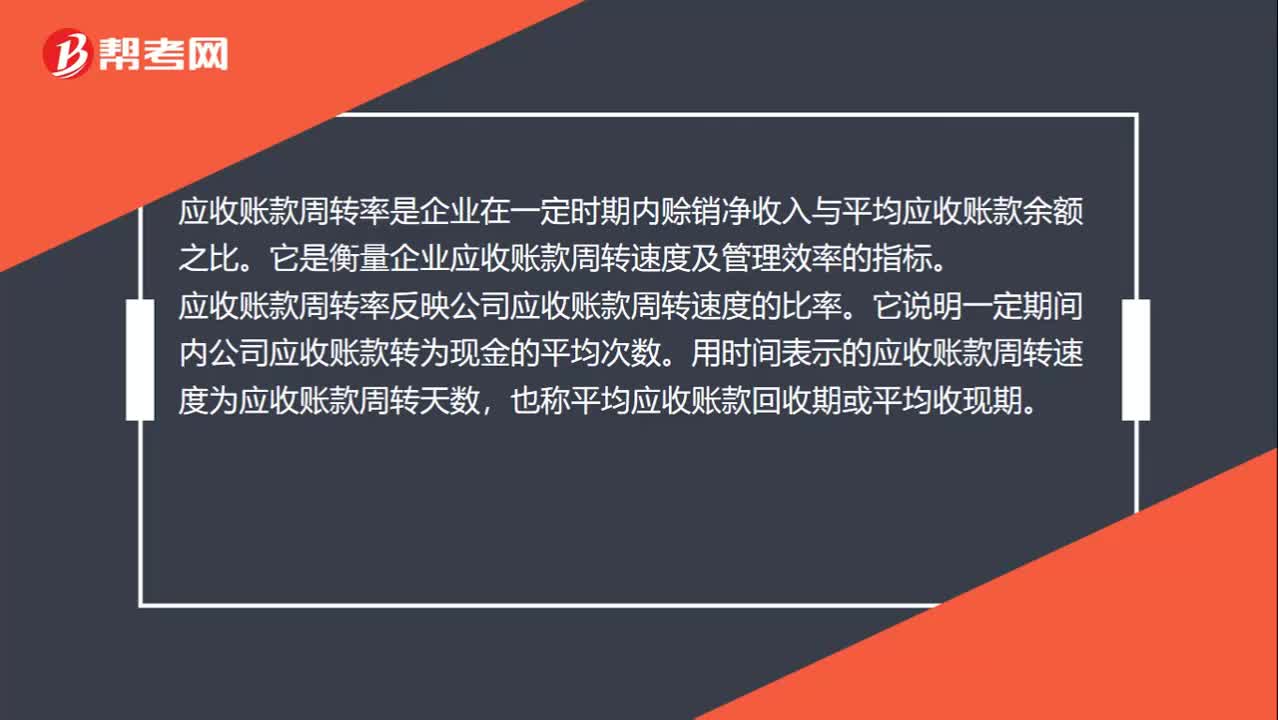

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

04:15

04:15什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

01:13

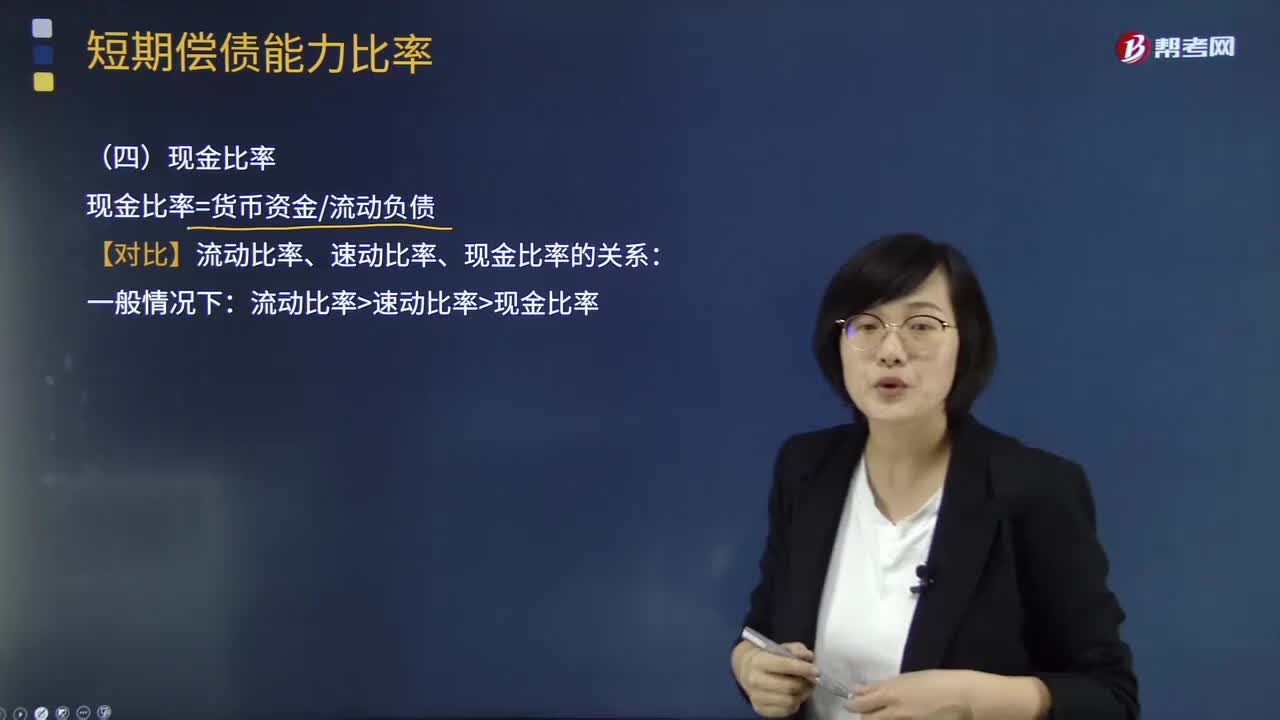

01:13短期偿债能力比率中现金比率是指什么?:短期偿债能力比率中现金比率是指什么?现金比率cash ratio是在企业因大量赊销而形成大量的应收账款时,考察企业的变现能力时所运用的指标。现金比率越高,此比率也称为变现比率。还可以用存款周转率、应收账款周转率等作为补充反映企业短期偿债能力的指标。现金与流动负债的比值称为现金比率,现金比率=货币资金流动负债:【对比】流动比率、速动比率、现金比率的关系:流动比率速动比率现金比率。

00:38

00:38税率的定义是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。税率的三个分类:首先声明,我们认为教材把超额累进税率和超率累进税率并列不太完美,既然是理论,那就应当像以前一样,累进税率分为超额累进税率、全额累进税率、超率累进税率。主要分为比例税率、累进税率和定额税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日