下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

单选题

1.下列关于会计要素的表述中,正确的是( )。

A.负债的特征之一是企业承担的潜在义务

B.资产的特征之一是预期能给企业带来经济利益

C.利润是企业一定期间内收入减去费用后的净额

D.收入是所有导致所有者权益增加的经济利益的总流入

2.资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量属于( )计量属性。

A.历史成本 B.现值 C.重置成本 D.公允价值

3.企业为增值税一般纳税人,2015 年 1 月 1 日收购农产品一批,适用的增值税扣除率为 13%,实际支付的款项为 300 万元,收购的农产品已经入库,发生装卸费 2 万元,入库前挑选整理 0.8 万元。则该企业收购这批农产品的采购成本是( )万元。

A.263.8 B.302.8 C.302 D.300

4.下列有关存货可变现净值的表述中,正确的是( )。

A.如果企业持有存货的数量少于销售合同的订货数量,实际持有与该销售合同相关的存货应以销售合同所规定的价格作为可变现净值的计量基础

B.对于为生产而持有的材料,如果用其生产的产成品的预计可变现净值高于成本,则该材料应当按照可变现净值计量

C.如果材料价格的下降导致产成品的售价低于成本,则该材料应当按其售价计量,按其差额计提存货跌价准备

D.如果企业持有存货的数量多于销售合同订购数量,超出部分的存货可变现净值应当以产成品或商品的合同价格作为计量基础

5.A 企业 2014 年 11 月 1 日购入一项固定资产。该固定资产原价为 498 万元,预计使用年限为 5 年,预计净残值为 5 万元,按双倍余额递减法计提折旧,假定其未发生减值。A 企业该固定资产 2015 年应计提的折旧额是( )万元。

A.98.6 B.119.52 C.185.92 D.192.56

参考答案

1.【答案】B。解析:负债的特征之一是企业承担的现时义务,选项 A 错误;利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额以及直接计入当期利润的利得和损失,选项 C 错误;收入是指企业在日常活动中形成的,会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,选项 D 错误。

2.【答案】C。解析:在重置成本计量属性下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。

3.【答案】A。解析:该企业收购这批农产品的采购成本=300×(1-13%)+2+0.8=263.8(万元)。

4.【答案】A。解析:对于为生产而持有的材料等,如果用其生产的产成品的预计可变现净值高于成本,则该材料应当按照成本计量,选项 B 不正确;如果材料价格的下降导致产成品的售价低于成本,则该材料应当按其可变现净值计量,按其差额计提存货跌价准备,选项 C 不正确;如果企业持有存货的数量多于销售合同订购数量,超出部分的存货可变现净值应当以产成品或商品的一般销售价格(即市场销售价格)作为计量基础,选项 D 不正确。

5.【答案】D。解析:该固定资产第 1 个折旧年度(2014 年 12 月~2015 年 11月)应计提的折旧额=498×40%=199.2(万元);第 2 个折旧年度(2015 年 12 月~2016年 11 月)应计提的折旧额=(498-199.2)×40%=119.52(万元);2015 年(会计年度)应计提的折旧额=199.2×11/12+119.52×1/12=192.56(万元)。

45

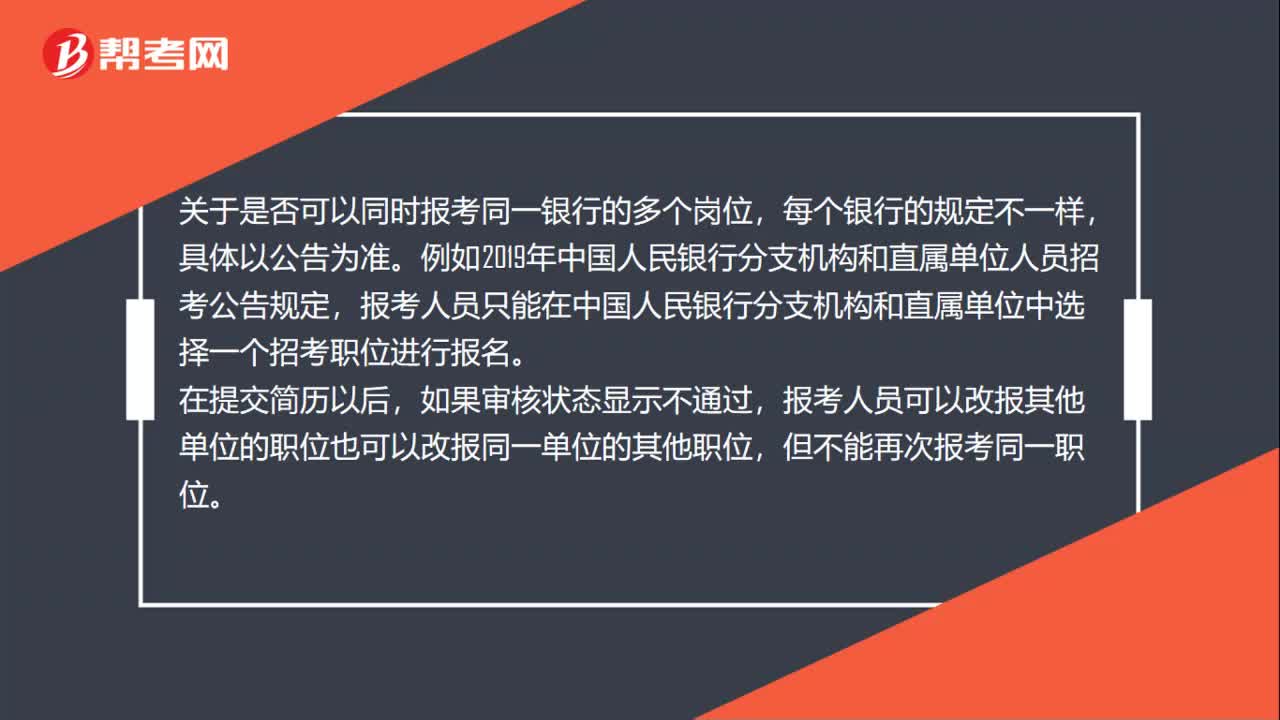

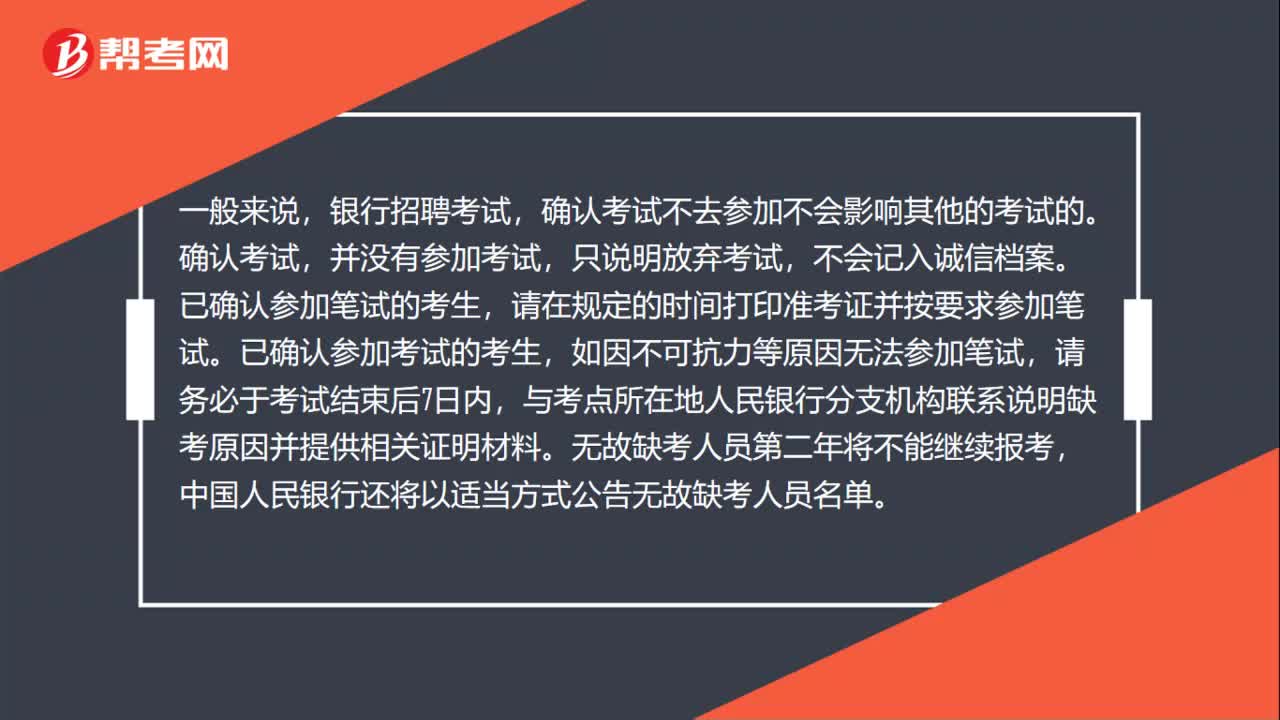

45银行招聘考试一次最多可以报考几个岗位?:银行招聘考试一次最多可以报考几个岗位?关于是否可以同时报考同一银行的多个岗位,每个银行的规定不一样,具体以公告为准。例如2019年中国人民银行分支机构和直属单位人员招考公告规定,报考人员只能在中国人民银行分支机构和直属单位中选择一个招考职位进行报名。在提交简历以后,如果审核状态显示不通过,报考人员可以改报其他单位的职位也可以改报同一单位的其他职位,但不能再次报考同一职位。

25

25银行招聘考试试考会影响考试成绩吗?:银行招聘考试试考会影响考试成绩吗?试考是不记入正式考试成绩的!顺利进入试考后,考生可以随时交卷结束试考,不需要很长时间。为了提前熟悉考试系统、了解考试流程、并且测试好软硬件环境,一定要参加试考。

14

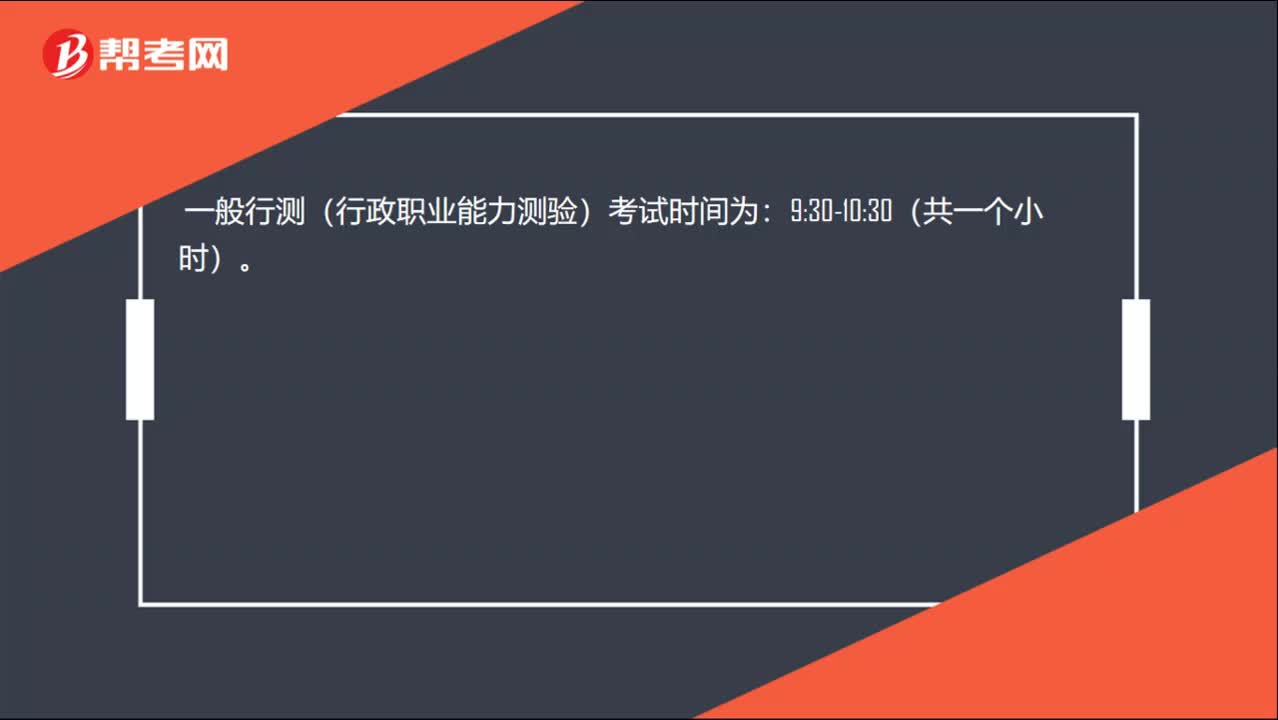

14银行招聘考试行测考试一般几个小时?:银行招聘考试行测考试一般几个小时?一般行测(行政职业能力测验)考试时间为:30-10:30(共一个小时)。

01:03

01:032020-06-01

01:51

01:512020-06-01

00:52

00:522020-05-29

01:00

01:002020-05-29

00:49

00:492020-05-29

微信扫码关注公众号

获取更多考试热门资料