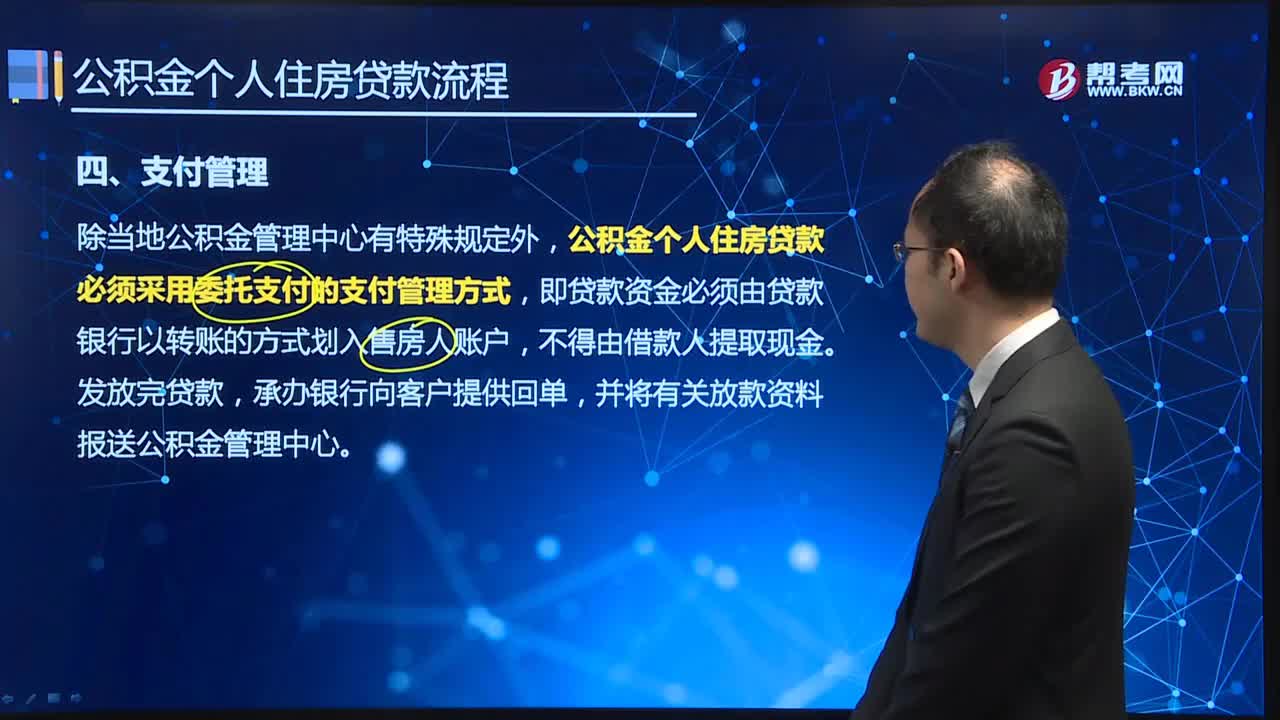

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

《个人理财(中级)》科目在考试中计算题很多,尤其是在各种单向规划题中,题目难度较大,如果再遇到很多的计算,则花费的时间会大量增加,在考试中可能会造成时间不够用,对公式的熟悉则显得非常重要,接下来请跟着帮考网一起来看看:

20.个税的计算公式:应纳税额=(工资薪金所得-扣除数)×适用税率-速算扣除数

21.汽车交易相关税种:

车辆购置税=计税价格×税率

汽车应纳关税税额=关税完税价格×适用税率

汽车消费税组成计税价格=(关税完税价格+关税)÷(1-消费税适用率)

汽车应纳消费税税额=消费税组成计税价格×消费税适用税率

汽车增值税组成计税价格=关税完税价格+关税+消费税

汽车应纳增值税税额=增值税组成计税价格×适用税率

进口车成本=关税完税价+关税+消费税+增值税

22.重复保险分摊计算公式:

(1)比例责任分摊方式的计算公式为:各保险人承担的赔款=损失金额×该保险人承保的保险金额/各

保险人承保的保险金额总和

(2)限额责任分摊方式的计算公式为:各保险人承担的赔款=损失金额×该保险人的赔偿限额/各保险

人赔偿限额总和

23.公司偿债能力分析

(1)流动比率计算公式:流动比率=流动资产÷流动负债

(2)速动比率计算公式:速动比率=速动资产÷流动负债

(3)现金比率计算公式:现金比率=现金余额÷流动负债

(3)利息保障倍数计算公式:利息保障倍数=息税前利润÷利息费用

(5)应收账款周转率和平均回收天数:

应收账款周转率=赊销净额÷平均应收账款净额;

应收账款平均回收天数=365÷应收账款周转率(天);

其中:赊销净额=销售收入-现金销售收入-销售折扣、销货退回和折让,

平均应收账款净额=(期初应收账款净额+期末应收账款净额)÷2

24.公司资本结构分析

股东权益比率计算公式:股东权益比率=股东权益÷资产总额×100%

负债比率计算公式:负债比率=(债务总额÷资产总额)×100%

长期负债比率计算公式:长期负债比率=长期负债÷固定资产×l00%

股东权益占固定资产比率计算公式:股东权益占固定资产比率=股东权益÷固定资产×100%

25.公司经营效率分析

(1)存货周转率和存货周转天数计算公式:

存货周转率=销售收入÷平均存货

其中,平均存货等于(期初存货+期末存货)/2或是每年、每月的平均存货。

存货周转天数=360/存货周转率

(2)固定资产周转率计算公式:固定资产周转率=销售收入÷固定资产总额

(3)总资产周转率计算公式:总资产周转率=销售收入÷资产总额

(4)股东权益周转率计算公式:股东权益周转率=销售收入÷股东权益

26.公司盈利能力分析

(1)毛利率计算公式:毛利率=毛利÷销售收入×100%

(2)净利率计算公式:净利率=税后净收益÷销售收入×100%

(3)资产收益率计算公式:资产收益率=税后净收益÷资产总额×l00%

(4)股东权益收益率计算公式:股东权益收益率=税后净收益÷股东权益×l00%

27.中小企业偿债能力指标

流动比率计算公式:流动比率=流动资产÷流动负债

速动比率计算公式:速动比率=速动资产÷流动负债

现金比率计算公式:现金比率=现金余额÷流动负债

资产负债率计算公式:资产负债率=负债总额÷资产总额

有形资本负债率计算公式:有形资本负债率=负债总额÷有形资产总额

产权比率计算公式:产权比率=负债总额÷所有者权益总额

利息保障倍数计算公式:利息保障倍数=息税前利润÷利息费用

28.中小企业偿债能力指标

应收账款周转次数=企业销售收入净额÷应收账款平均余额

应收账款周转天数=360÷应收账款周转次数 或者

应收账款周转天数=应收账款平均余额× 360÷企业销售收入净额

存货周转次数存货周转次数=销售成本÷存货平均余额

存货周转天数存货周转天数=360÷存货周转次数 或者

存货周转天数=存货平均余额×360÷销售成本

29.中小企业获利能力指标

销售净利润率=净利润÷销售收入净额

净资产利润率=净利润÷资产平均总额

实收资本利润率=净利润÷实收资本

净资产利润率=净利润÷所有者权益平均余额

基本获利率=息税前利润÷总资产平均余额

30.中小企业净资产收益率=资产收益率×权益乘数

资产收益率=销售利润率×资产周转率

权益乘数=资产总额÷所有者权益=1÷(1-资产负债率)

为了加快考试的做题速度,一定要对《个人理财(中级)》的各个公式非常熟悉,并且做到熟练运用。最后,祝各位伙伴们早日通过银行职业资格考试。

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料