青海物业规定不用暖气要交50的费用吗?

青海物业规定不用暖气要交50的费用吗? ![]()

最佳答案

aluande 新兵答主 02-19 TA获得超过6284个赞

我认为,你可以通读下文你就都明白了.增值税valueaddedtaxVAT从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税,但在实际当中,商品新增价值或附加值在生产和流通过程中是很难准确计算的。因此,我国也采用国际上的普遍采用的税款抵扣的办法,即根据销售商品或劳务的销售额,按规定的税率讲算出销项税额,然后扣除取得该商品或劳务时所支付的增值税款,也就是进项税额,其差额就是增值部分应交的税额,这种计算方法体现了按增值因素计税的原现。公式为:应纳税额=销项税额-进项税额增值税计算公式:含税销售额/1+税率=不含税销售额不含税销售额×税率=应缴税额上面说增值税是实行的“价外税”,什么是价外税?也就是价外征税,就是由消费者负担的。比如:你公司向a公司购进货物100件,金额为10000元,但你公司实际上要付给对方的货款并不是10000元,而是10000+10000*17%将自产或委托加工的货物用于非应税项目将自产、委托加工或购买的货物作为对其他单位的投资将自产、委托加工或购买的货物分配给股东或投资者将自产、委托加工的货物用于职工福利或个人消费将自产、委托加工或购买的货物无偿赠送他人在中国,增值税的征收范围和营业税的征收范围互不重叠,征收增值税的不再征收营业税,征收营业税的不再征收增值税。但在实际经济活动中存在纳税人兼营或混合经营这两种税的应税行为。对于一项销售行为如果既涉及增值税应税货物又涉及营业税的应税劳务,被视为混合销售行为,如:纳税人销售货物并负责运输,销售货物为增值税征收范围,运输为营业税征收范围。对此的税务处理方法是,对主营货物的生产、批发或零售的纳税人指纳税人年货物销售的营业额占其全部营业额的50%以上,全部视为销售货物征收增值税,而不征收营业税;对非主营货物的生产、批发或零售的其他纳税人,全部视为营业税应税劳务,而不再征收增值税。与混合销售行为不同,兼营行为是指纳税人在从事增值税应税行为的同时,还从事营业税应税行为,且这两者之间并无直接的联系和从属关系。对此的税务处理方法是要求纳税人将两者分开核算,分别纳税,如果不能分别核算或者分别核算不准确的,则全部征收增值税。其他较为特殊的增值税应税范围还包括:货物期货的实物交割、典当业销售死当、非邮政部门生产销售集邮商品邮政部门生产销售集邮商品缴纳营业税等等。纳税义务人从事增值税应税行为的一切单位、个人以及虽不从事增值税应税行为但赋有代扣增值税义务的扣缴义务人都是增值税的纳税义务人。在1994年之前外资企业缴纳工商统一税,并不是增值税的纳税义务人,但1993年11月6日国家税务总局发布国税发的轮船修理业务,免征增值税国家专业运动队进口或国际组织和国外赠送、赞助的体育器材,比赛专用服装,免征进口增值税对第29届奥运会组委会再销售所获捐赠物品和赛后出让资产取得的收入,免征增值税对外国政府和国际组织无偿捐赠用于第29届奥运会的进口物资,免征进口环节增值税和关税对国际奥委会、国际单项体育组织和其他社会团体等从国外邮寄进口且不流入国内市场的、与第29届奥运会有关的非贸易性文件、书籍、音像、光盘,在合理数量范围内,免征进口环节增值税和关税。对奥运会场馆建设所需进口的模型、图纸、图板、电子文件光盘、设计说明及缩印本等非贸易性规划设计方案,免征进口环节增值税和关税对以一般贸易方式进口,用于第29届奥运会的体育场馆建设所需设备中与体育场馆设施固定不可分离的设备以及直接用于奥运会比赛用的消耗品如比赛用球等,免征进口环节增值税和关税对国际奥委会取得的来源于中国境内、与第29届奥运会有关的收入以及中国奥委会按有关协议、合同规定,由组委会支付的补偿收入及分成收入,免征相关税收对中标的加工生产企业为青藏铁路建设加工生产的轨枕和水泥预制构件,免征增值税由政府组织拍卖或指定机构销售非典捐赠物资的收入,免征增值税外国团体、企业、个人向中国境内捐赠的食品、药品、生活必需品和抢救工具等救灾物资,免征进口增值税对国内企业生产销售的尿素产品增值税由先征后返50%调整为暂免征收增值税边境地区边民通过互市贸易进口的商品,每人每日价值在人民币1000元以下的,免征进口增值税远洋渔业企业的渔船在公海或国外海域捕获,并运回国内销售的自捕水产品及其加工制品,免征进口增值税对民航总局直属航空公司和地方航空公司"九五"期间进口飞机包括租赁飞机,暂减按6%计征进口增值税对利用煤矿石、煤渣、油母页岩和风力生产的电力,以及国家列名的部分新型墙体材料产品,减半征收增值税以上所列仅为部分减免项目而非全部。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

外科主治医师是什么?前同事想让我考

bodaihu·2019-11-14外科主治医师是什么?前同事想让我考

benlafang·2019-11-09外科主治医师是什么?前同事想让我考

cechete·2019-11-09全国会计考试什么时候

baizoufo·2019-10-15外科主治医师是什么?前同事想让我考

beieci·2019-08-21外科主治医师是什么?前同事想让我考

aforan·2019-08-17外科主治医师是什么?前同事想让我考

aweikao·2019-08-16外科主治医师是什么?前同事想让我考

cangefiao·2019-08-15外科主治医师是什么?前同事想让我考

chahunfo·2019-08-08外科主治医师是什么?前同事想让我考

boxiangtu·2019-07-29

物业管理师考试周期怎么设置的?

猪婆娘·2020-05-25物业管理师人事考试应携带哪些证件?

boshuaite·2020-05-25物业管理师报名审查需要什么资料?

banqunyue·2020-05-29物业管理师在网上报名前需要了解什么?

陪我等陪你老·2020-05-29第一次考物业管理师需要了解什么?

baihenshu·2020-05-28物业管理师考试准考证打印应注意事项有哪些?

antuanya·2020-05-28物业管理师不诚信报考的后果会怎样?

buyuexu·2020-05-27物业管理师报考不诚信的表现主要包括哪些?

cengshaozhao·2020-05-27一只船教育培训机构可以帮报名一消考试吗?

澶轰粬蹇�·2020-06-12物业管理师网上报名前,报名时需要了解什么?

baliequn·2020-05-26

2019年一级建造师《公路工程》模拟试题

帮考网校·2019-10-312019年一级建造师《铁路工程》章节练习题精选

帮考网校·2019-11-102019年一级建造师《矿业工程》每日一练

帮考网校·2019-11-182019年一级建造师《水利工程》模拟试题

帮考网校·2019-11-232019年一级建造师《公路工程》历年真题精选

帮考网校·2019-12-152020年一级建造师《建筑工程》章节练习题精选

帮考网校·2020-01-162020年一级建造师《民航机场》每日一练

帮考网校·2020-01-19全国一级建造师与监理工程师都在九月份考试,哪个更难?

帮考网校·2020-02-052020年一级建造师《通讯与广电》章节练习题精选

帮考网校·2020-02-072020年一级建造师《铁路工程》每日一练0610

帮考网校·2020-06-10

弟弟最高学历是高中,从事物业管理五年,可以报考物业管理师吗?

chaisunkou·2019-10-24朋友想考物业管理师,但是他才大学毕业一年,并且是专科学历,必须工作6年吗?有捷径吗?

aobangrun·2019-10-24我想报考物业管理师考试,最高学历是硕士经济管理学历,在一家非盈利的民营物业合作社工作,请问报考流程是怎么样的?

bingzuanluo·2019-10-24哥哥是职高毕业,从事物业管理7年,可以办个假证报考物业管理师吗,怎么样才能考呢

banhacang·2019-10-24哥哥学历是中专,从事物业管理4年,可以办个假证报考物业管理师吗,有什么条件

还是放了说好不分的手·2019-10-24在甘肃的一所高校后勤物业工作,想报考注册物业管理师,不知道条件够吗?

cangruhuai·2019-10-24在北京的一所高校后勤物业工作,想报考注册物业管理师,不知道条件够吗?

bizanglv·2019-10-24我老公想去做物业管理,就是工程维护那一块的,哪里有针对这个的物业培训?

chainieweng·2019-10-24我以前在重庆永川的一所高校后勤物业工作,想报考注册物业管理师,不知道条件够吗?

beisougang·2019-10-24我今年是大三学生,地址在云南,我可以报考物业管理师吗?

bohuse·2019-10-24

热门视频

00:29无效合同的特征有哪些?

00:29无效合同的特征有哪些?2022-04-15

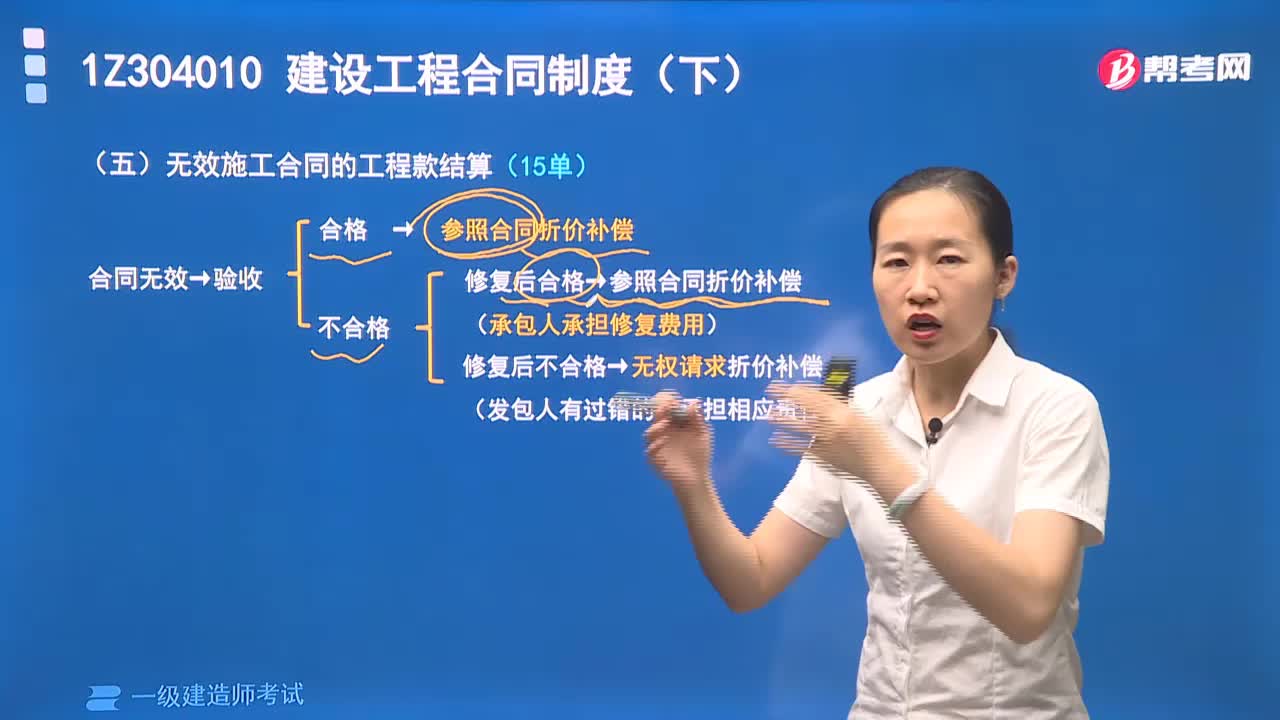

01:13无效施工合同是否结算工程款的情形有哪些?

01:13无效施工合同是否结算工程款的情形有哪些?2022-04-15

01:54相关合同的特征有哪些?

01:54相关合同的特征有哪些?2022-04-15

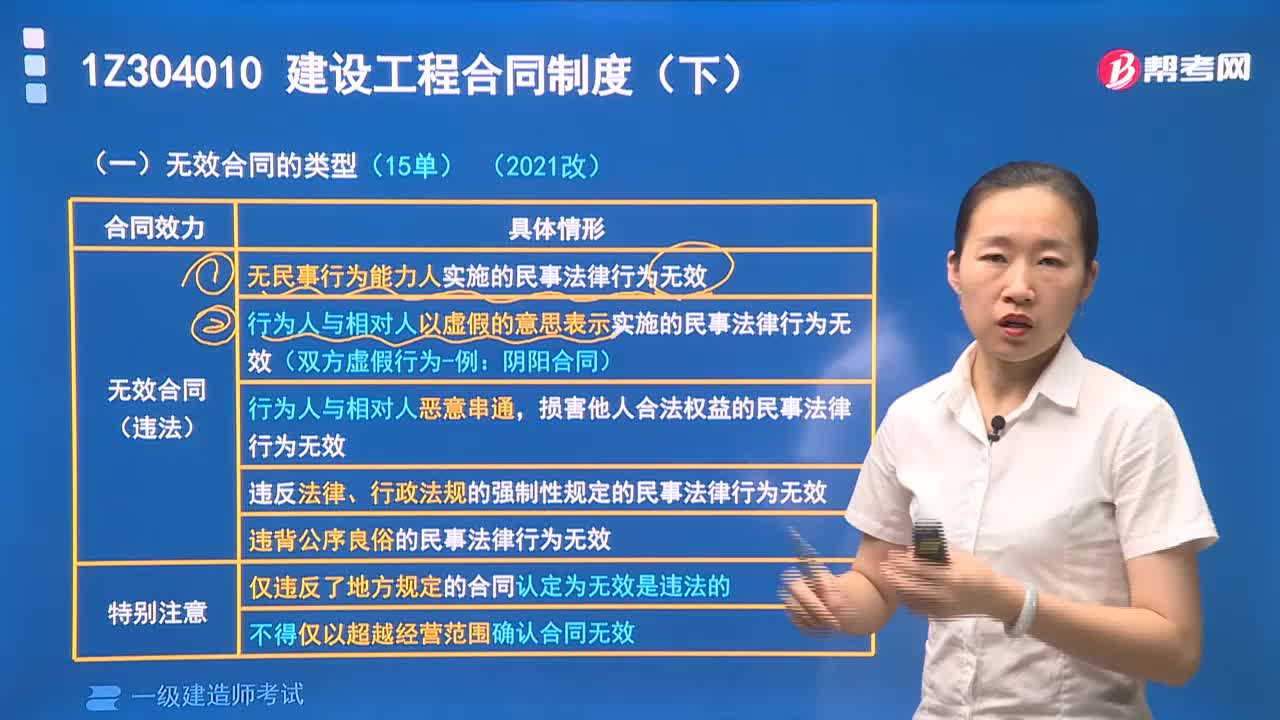

04:19无效合同的类型有哪几类?

04:19无效合同的类型有哪几类?2022-04-15

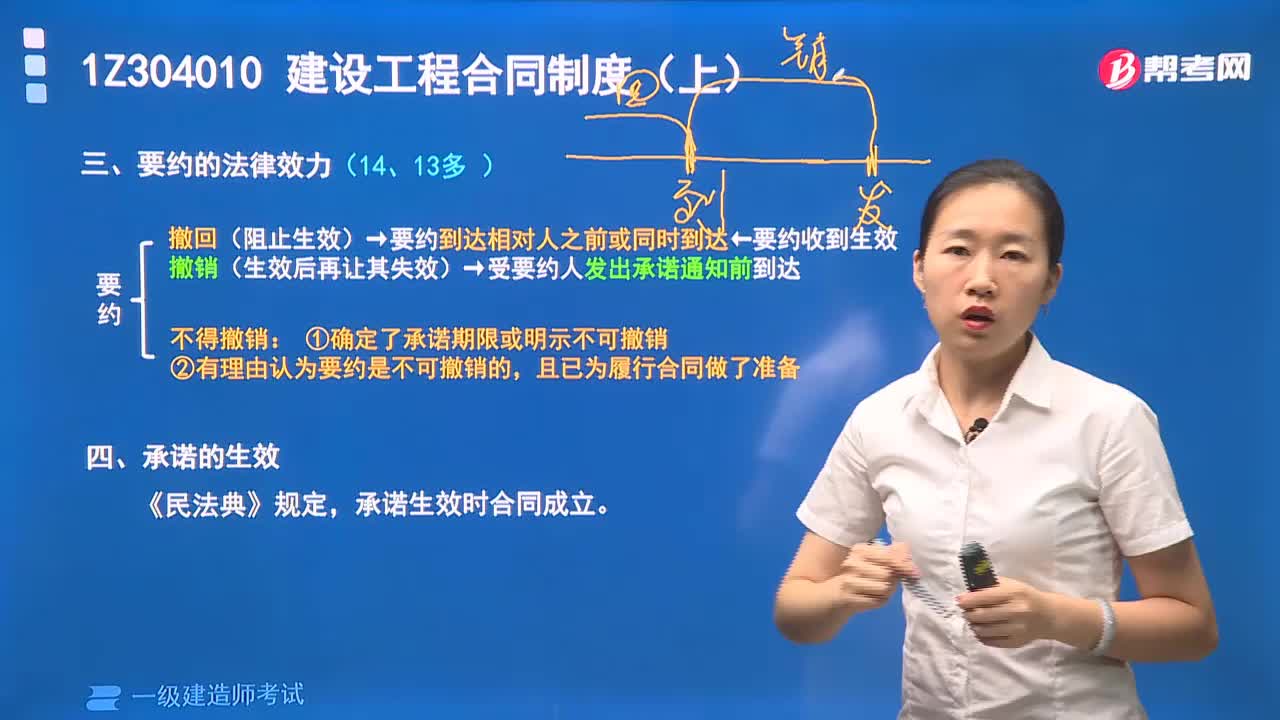

05:10要约的法律效力是什么?

05:10要约的法律效力是什么?2022-04-15

互动交流

微信扫码关注公众号

获取更多考试热门资料