下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:16

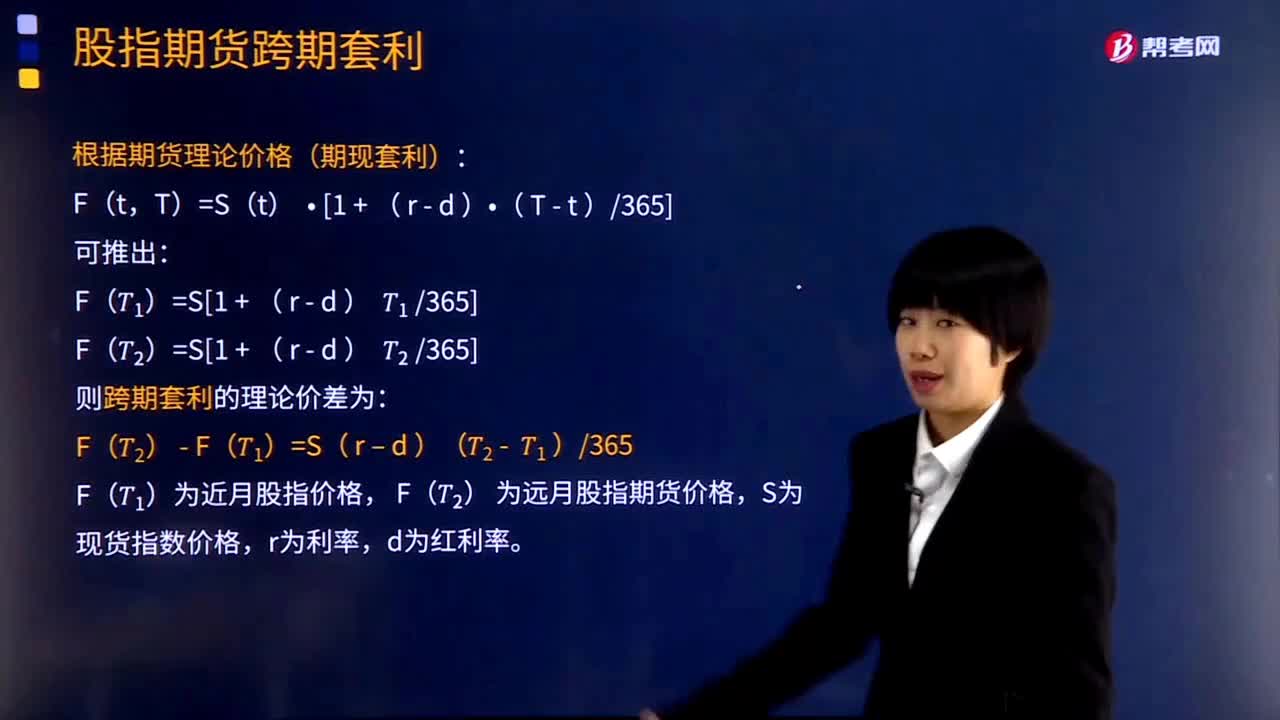

05:16股指期货跨期套利实务应该怎么进行操作?:股指期货跨期套利实务应该怎么进行操作?跨期套利是在同一交易所同一期货品种不同交割月份期货合约间的套利,它是利用不同月份的股指期货合约的价差关系,(一)不同交割月份期货合约间的价格关系,(二)股指期货跨期套利的操作。可以推算出不同月份股指期货之间的理论价差。当实际价差偏离理论价差时可以考虑套利:根据期货理论价格(期现套利):F(T2)为远月股指期货价格。S为现货指数价格。

03:01

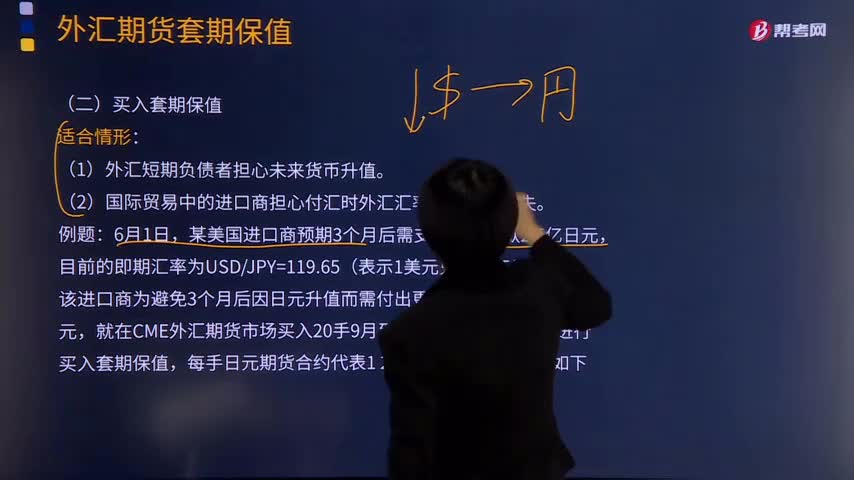

03:01外汇期货买入套期保值是如何操作的?:外汇期货买入套期保值是如何操作的?买入套期保值一般指多头套期保值。多头套期保值(long hedge或buying hedge)又称买入套期保值,是指交易者先在期货市场买进期货(Futures),以便在将来现货市场买进时不至于因价格上涨而给自己造成经济损失的一种期货交易方式。买空保值”(1)外汇短期负债者担心未来货币升值:(2)国际贸易中的进口商担心付汇时外汇汇率上升造成损失。

01:54

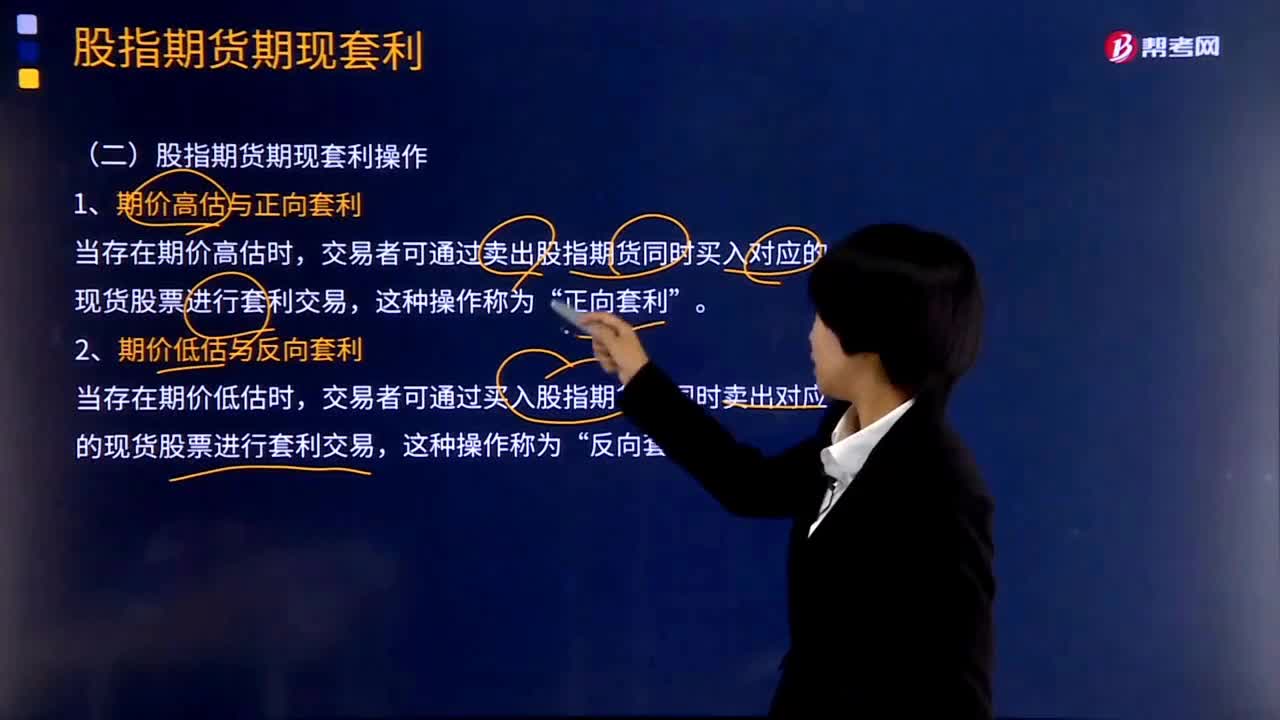

01:54股指期货期现套利操作的方式有哪些?:股指期货期现套利操作的方式有哪些?股指期货期现套利操作的方式有期价高估与正向套利、期价低估与反向套利。1、期价高估与正向套利,2、期价低估与反向套利,交易者可通过买入股指期货的同时卖出对应的现货股票进行套利交易“反向套利。由于期货套利是在期、现两个市场同时反向操作,无风险套利”B.反向套利。C.水平套利,D.正向套利。【解析】当股指期货合约实际价格高于股指期货理论价格时,称为期价高估“

07:31

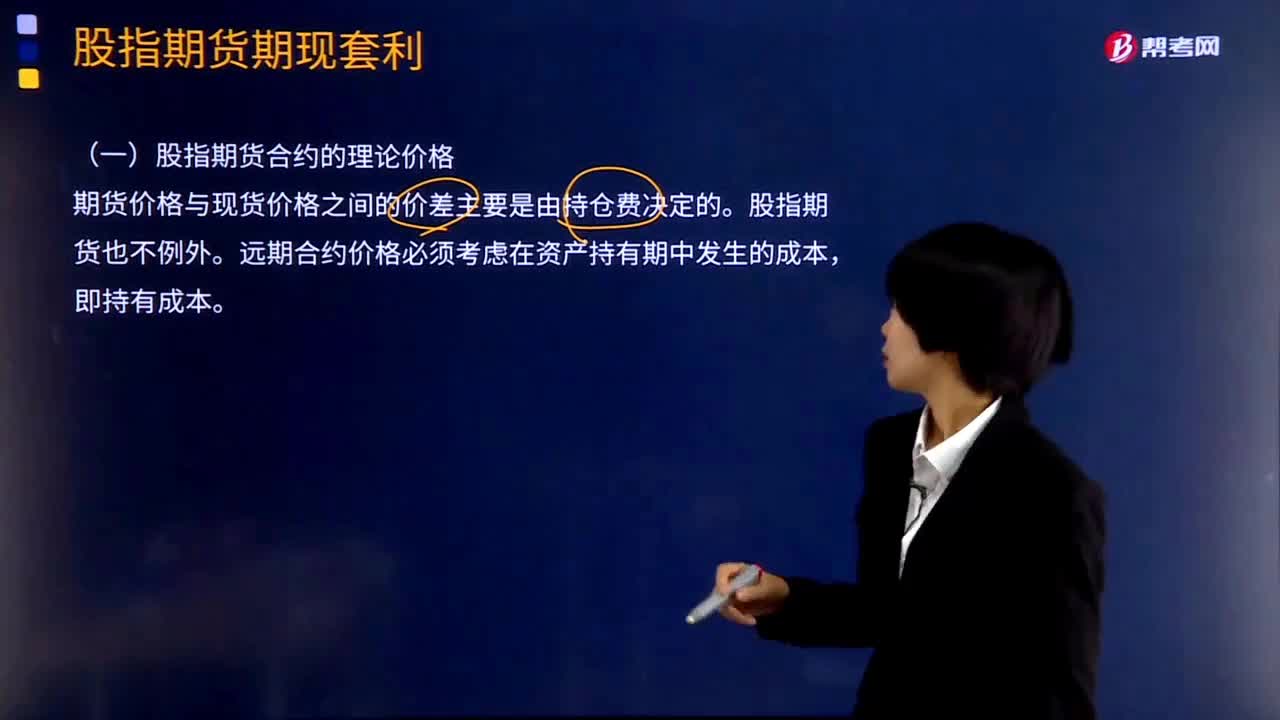

07:31股指期货合约的理论价格是受什么因素决定?:股指期货合约的理论价格是受什么因素决定?股指期货合约的理论价格主要是由持仓费决定的。期货与现货价格关系经常偏离其应有的水平。只有当实际的股指期货价格高于或低于理论价格时,期货价格与现货价格之间的价差主要是由持仓费决定的。远期合约价格必须考虑在资产持有期中发生的成本,【例题·案例】假定甲拥有一笔市场流动性极好的基础资产(Underlying Asset)。

10:05

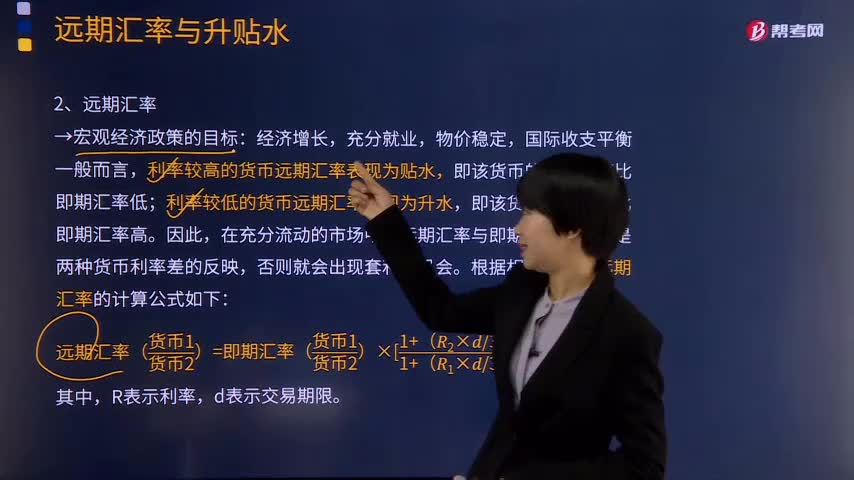

10:05远期汇率的计算公式是什么?决定因素有哪些?:远期汇率是“即期汇率”远期外汇买卖的汇率。无论即期汇率变化如何,买卖双方都要按合约规定的远期汇率执行交割。远期汇率与即期汇率的差额称为远期差价,利率较高的货币远期汇率表现为贴水,即该货币的远期汇率比即期汇率低;利率较低的货币远期汇率表现为升水,即该货币远期汇率比即期汇率高。远期汇率与即期汇率的差异是两种货币利率差的反映,远期汇率的计算公式如下:

03:18

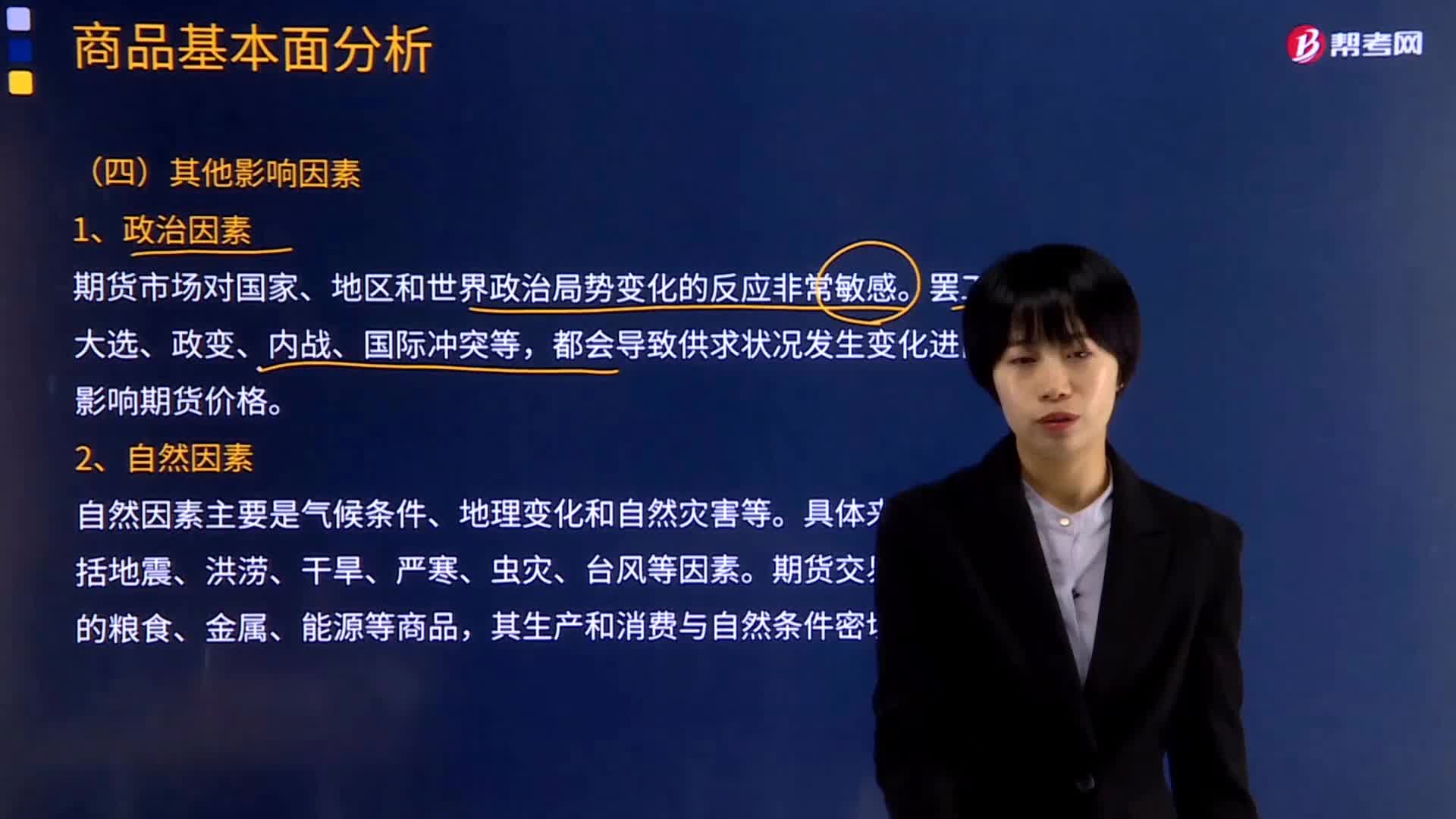

03:18商品基本面分析有什么其他影响因素?:商品基本面分析有什么其他影响因素?商品基本面分析的其他影响因素有政治因素、自然因素、国际性行业组织政策以及投资和心理因素。1、政治因素。期货市场对国家、地区和世界政治局势变化的反应非常敏感,都会导致供求状况发生变化进而影响期货价格。自然因素主要是气候条件、地理变化和自然灾害等。其生产和消费与自然条件密切相关,3、国际性行业组织政策,石油输出国组织(OPEC)经常根据原油市场状况。

08:14

08:14哪些是影响基差的因素?:基差风险与对冲平仓时的基差直接相关,当投资者持有现货,投资者将盈利;当投资者未来将买入某项资产,持有期货多头头寸对冲,对冲平仓日基差扩大,投资者将亏损。又称为持仓成本(Cost of Carry),是指为拥有或保留某种商品、资产等而支付的仓储费、保险费和利息等费用总和。当期货合约到期时,正向市场:反向市场:当现货价格高于期货价格或者近期期货合约价格高于远期期货合约价格时。

11:56

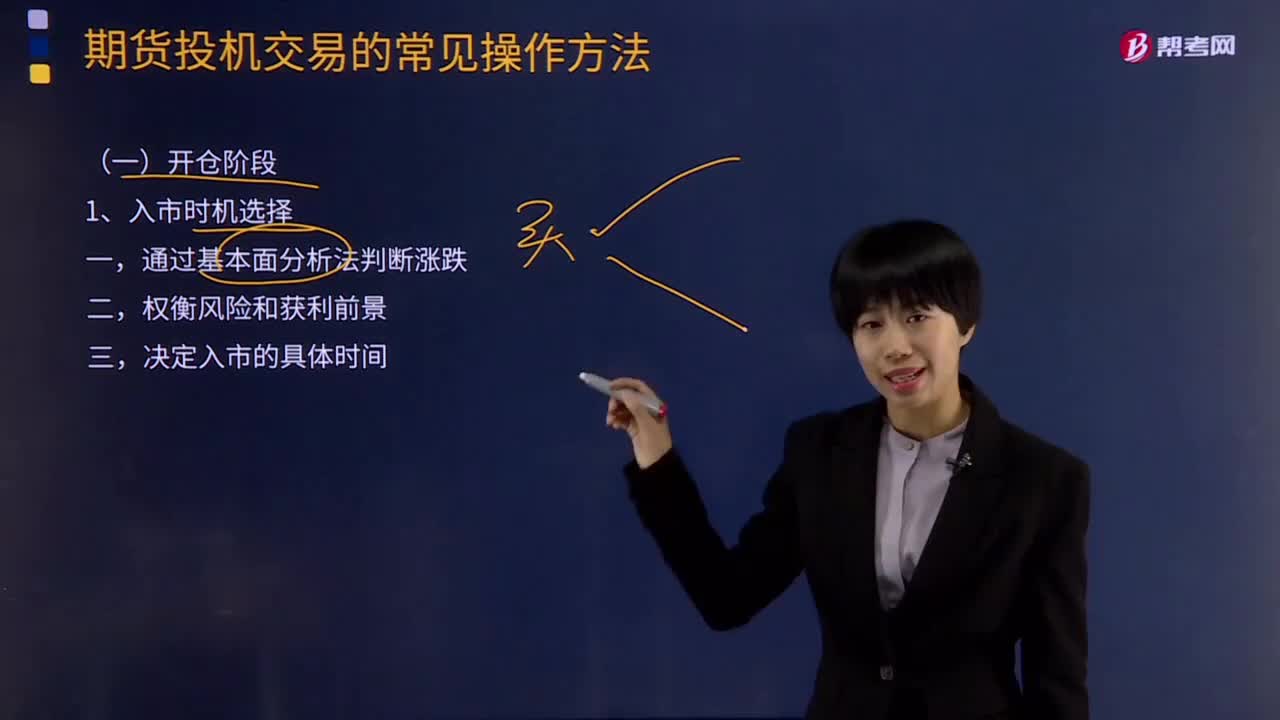

11:56期货投机交易在开仓阶段的常见操作方法哪些?:期货投机交易在开仓阶段的常见操作方法哪些?期货投机交易的常见操作方法分为开仓阶段和平仓阶段,金字塔式建仓是一种增加合约仓位的方法;即如果建仓后市场行情走势与预期相同并已使投机者获利。才能增仓,是将不断买入(卖出)的期货合约的平均价格保持在较低(高)水平。【例题•综合题】某投机者预测6月份大豆期货合约会下跌。于是他以2565元吨的价格卖出3手(1手=10吨)大豆6月合约。

10:40

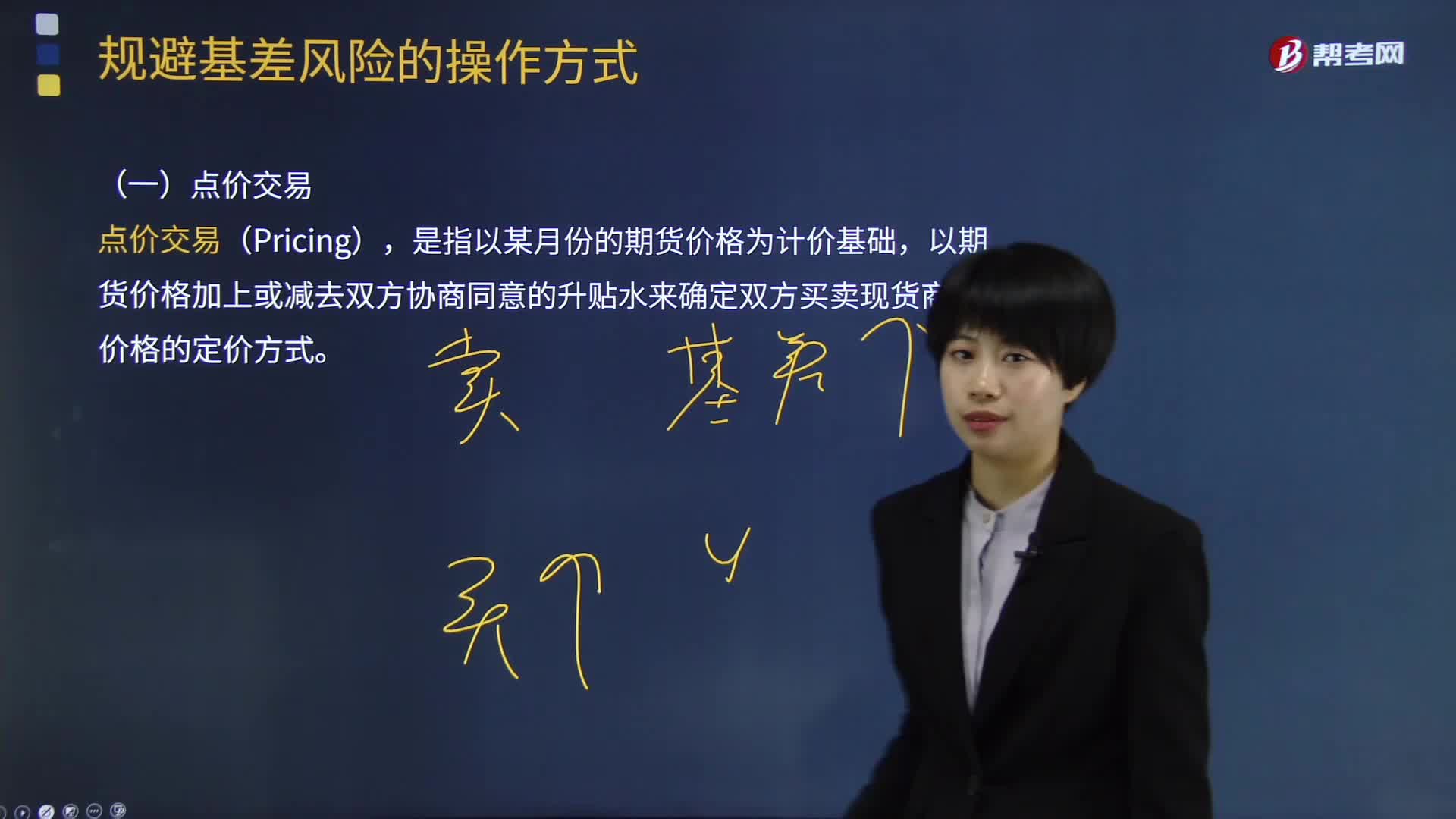

10:40期货中规避基差风险的操作方式有哪些?:期货中规避基差风险的操作方式有哪些?点价交易从本质上看是一种为现货贸易定价的方式,以期货价格加上或减去双方协商同意的升贴水来确定双方买卖现货商品的价格的定价方式。即在1月份CBOT大豆期货价格的基础上加上100美分蒲式耳的升水,并约定由该榨油厂在12月15日装船前根据CBOT期货盘面价格自行点价确定,大豆的进口到岸价格实际上并未确定下来,在CBOT上买入等数量的1月份大豆期货合约进行套期保值。

01:30

01:30选择期货合约标的物需考虑哪些因素?:选择期货合约标的物需考虑哪些因素?交易所为了保证期货合约上市后能有效地发挥其功能,规格或质量易于量化和评级、价格波动幅度大且频繁和供应量较大,期货合约要求标的物的规格或质量能够进行量化和评级,期货交易者分为套期保值者和投机者。套期保值者利用期货交易规避价格风险,投机者利用期货价格波动赚取价差收益,价格频繁波动既迫使套期保值者参加市场交易,能够作为期货品种的标的物,在现货市场上必须有较大的供应量。

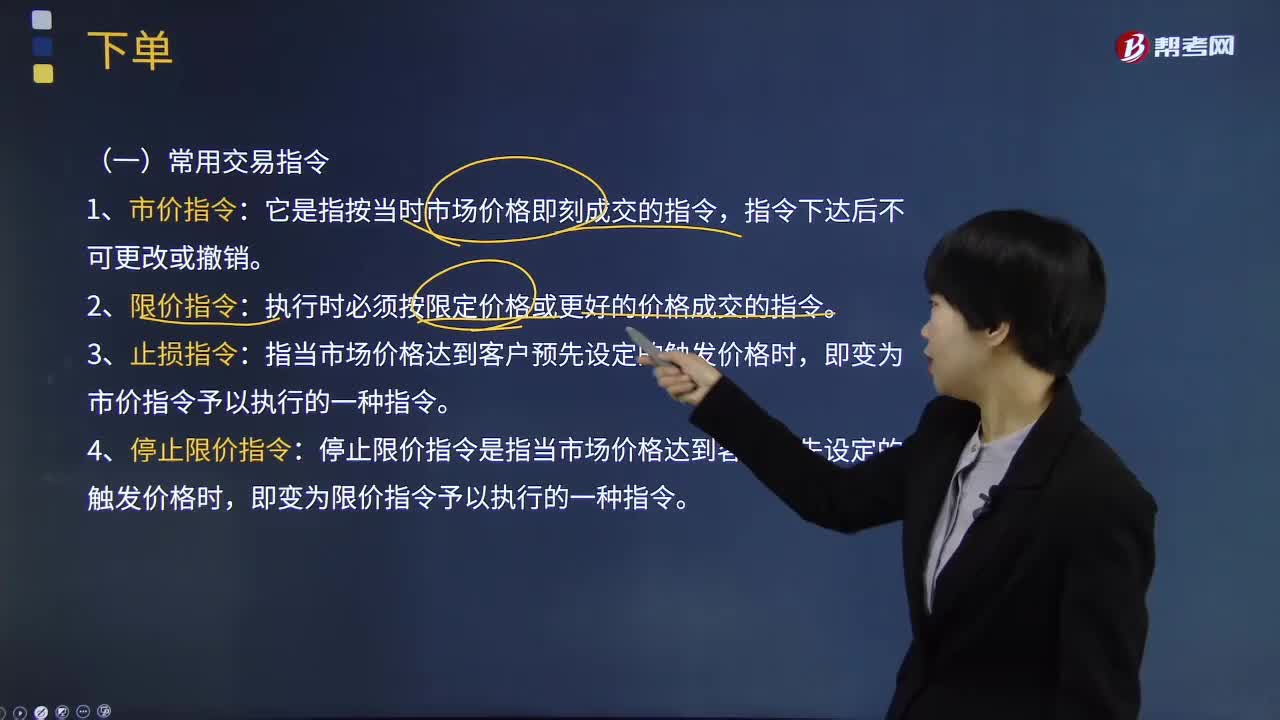

05:07

05:07期货合约与期货交易制度中下单是如何操作的?:它是指按当时市场价格即刻成交的指令;执行时必须按限定价格或更好的价格成交的指令:即变为市价指令予以执行的一种指令:停止限价指令是指当市场价格达到客户预先设定的触发价格时;即变为限价指令予以执行的一种指令:以市价指令予以执行的一种指令:长效指令是指除非成交或由委托人取消;套利指令是指同时买入和卖出两种或两种以上期货合约的指令:由出市代表输入指令进行交易所主机撮合成交。

05:22

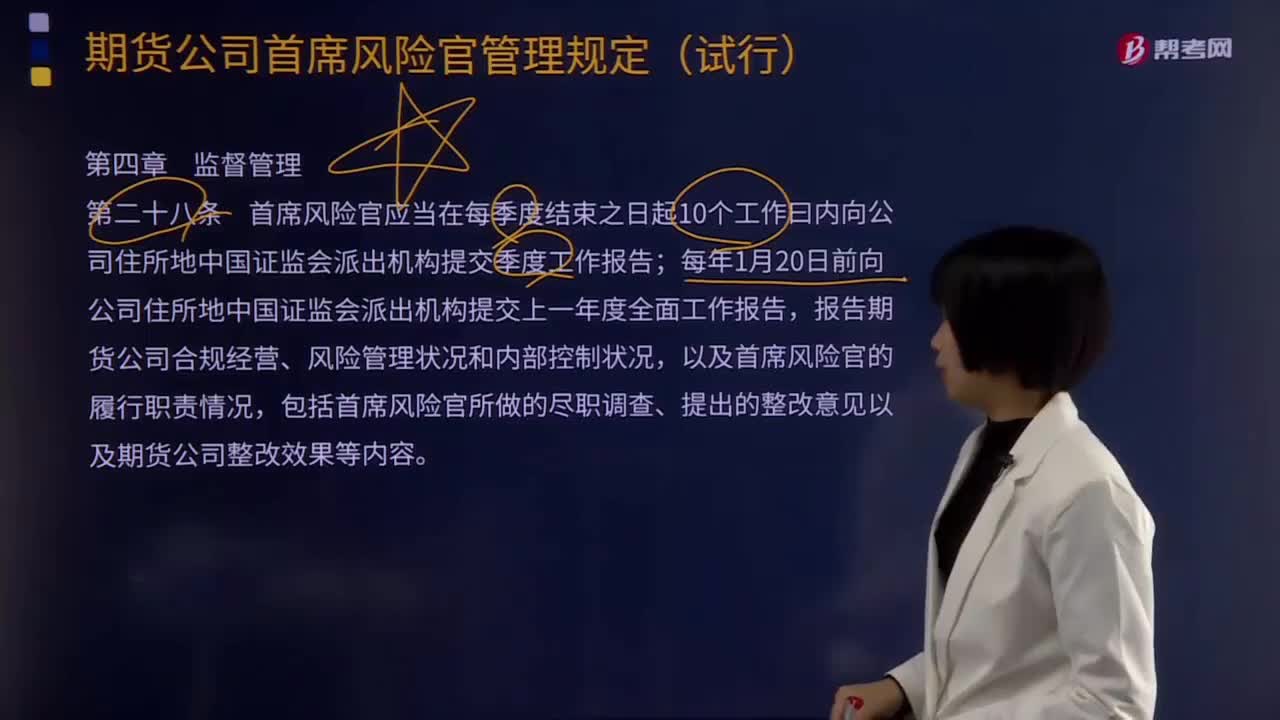

05:22期货公司首席风险官监督管理的规定是什么?:第二十八条、首席风险官应当在每季度结束之日起10个工作曰内向公司住所地中国证监会派出机构提交季度工作报告;包括首席风险官所做的尽职调查、提出的整改意见以及期货公司整改效果等内容。中国证监会及其派出机构可以依照《期货公司董事、监事和高级管理人员任职资格管理办法》对首席风险官采取监管谈话、出具警示函、责令更换等监管措施;第三十一条、期货公司股东、董事和经理层限制、阻挠首席风险官正常开展工作的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日