下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:31

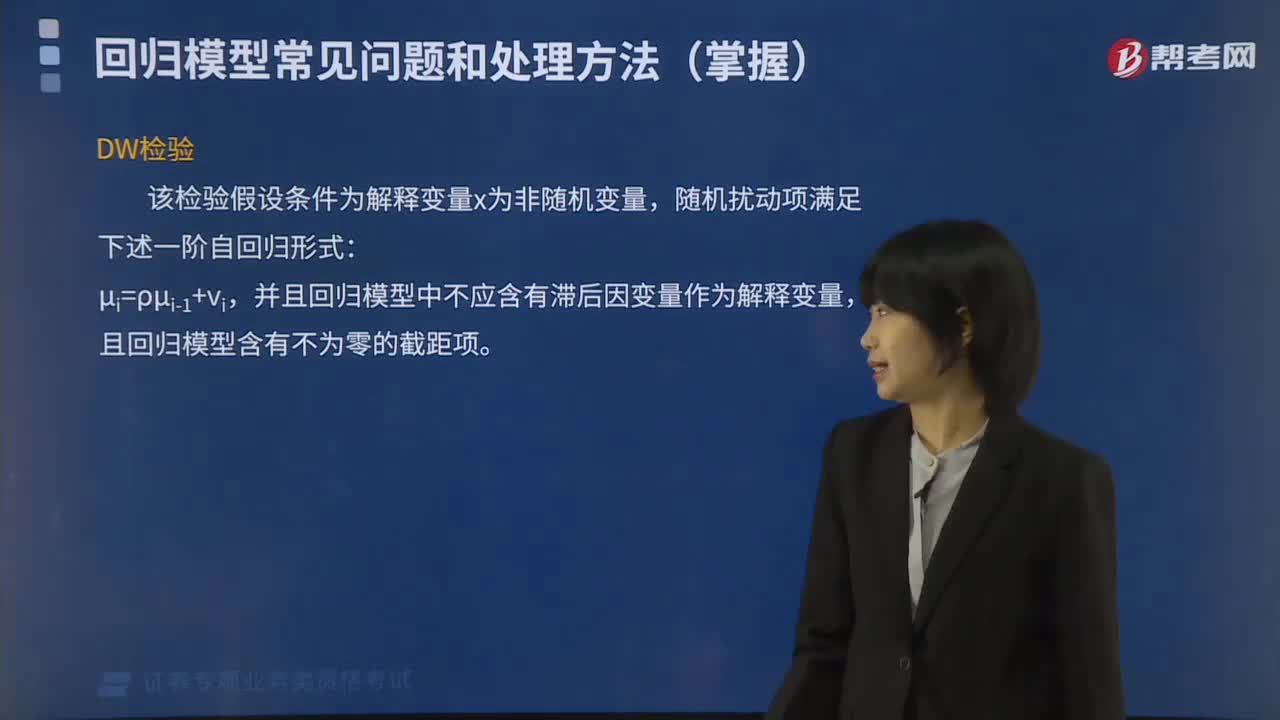

02:31回归模型具体的处理方法有哪些?:回归模型具体的处理方法有:岭回归法、统计检验方法、DW检验。岭回归(ridge regression)是一种专用于共线性数据分析的有偏估计回归方法,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归方法。对病态数据的拟合要强于最小二乘法。

04:37

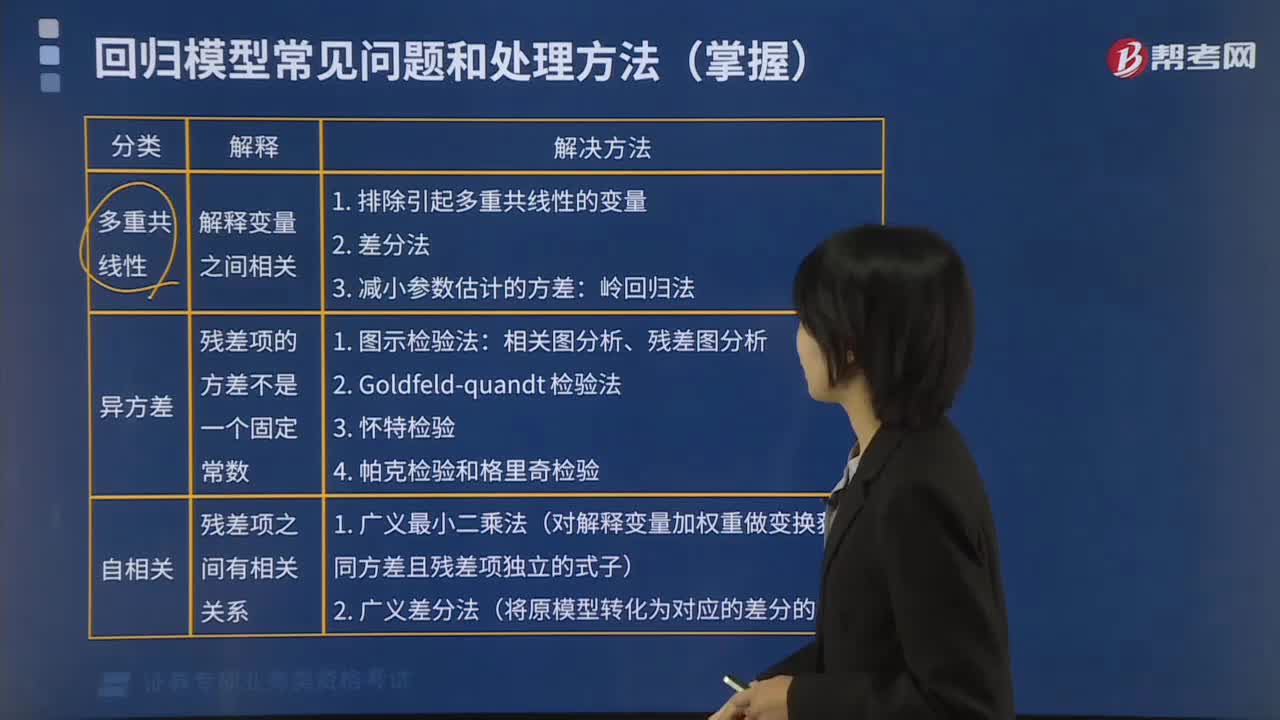

04:37回归模型常见问题和处理方法有哪些?:回归模型常见问题和处理方法:1. 多重共线性,如果解释变量之间有相关关系。(1)排除引起多重共线性的变量;(3)减小参数估计的方差。例如残差项均值为0,方差为固定的常数且服从正态分布。但是如果残差项的方差不相等:相关图分析、残差图分析。我们在做回归分析时;给残差项做一堆假设中有一项是拿出俩残差项。残差项之间有相关关系(1)广义最小二乘法(对解释变量加权重做变换获得同方差且残差项独立的式子)

03:50

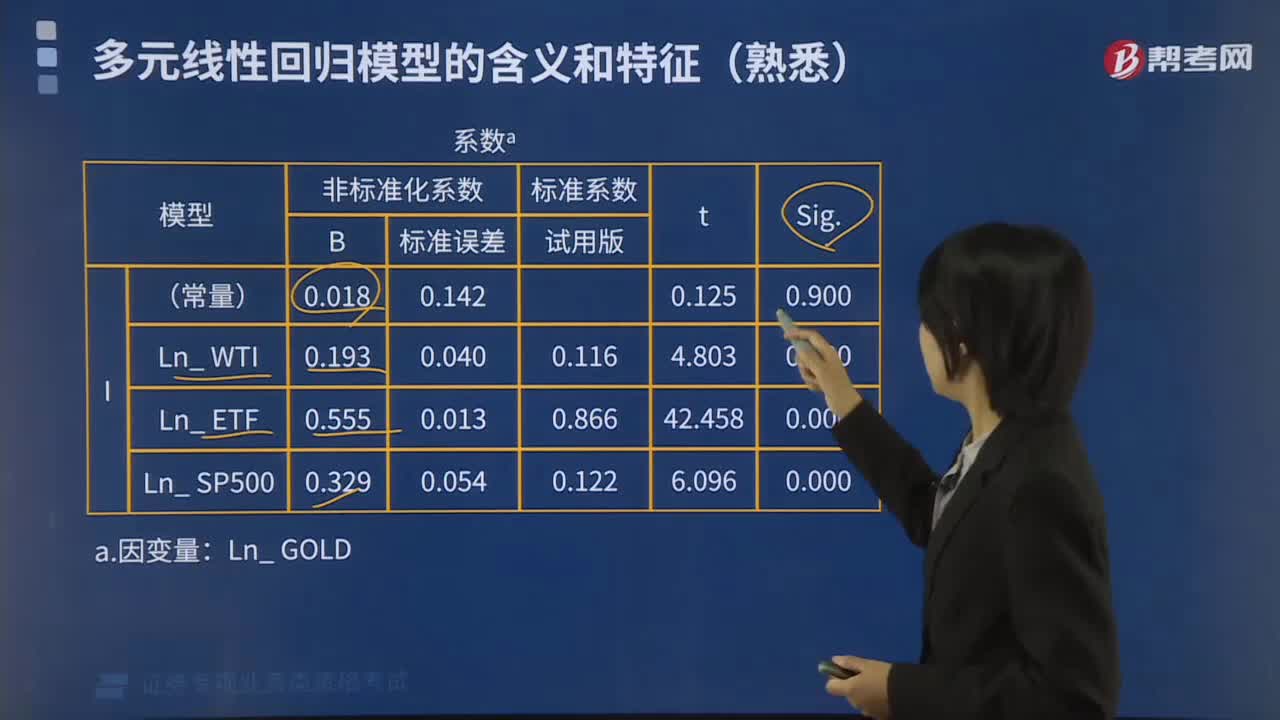

03:50多元线性回归模型检验的方法有哪些?:多元线性回归模型的检验方法有:判定系数检验(R检验),回归系数显著性检验(T检验),回归方程显著性检验(F检验)。说明模型对样本的拟合效果较好:说明回归方程线性关系显著。即纽约原油价格(WTI)、黄金ETF持仓(吨)和美国标准普尔500指数联合起来对对黄金价格产生显著影响:3个变量的t值对应的sig.均为0.0000.05,说明各回归系数均通过显著性检验。

01:40

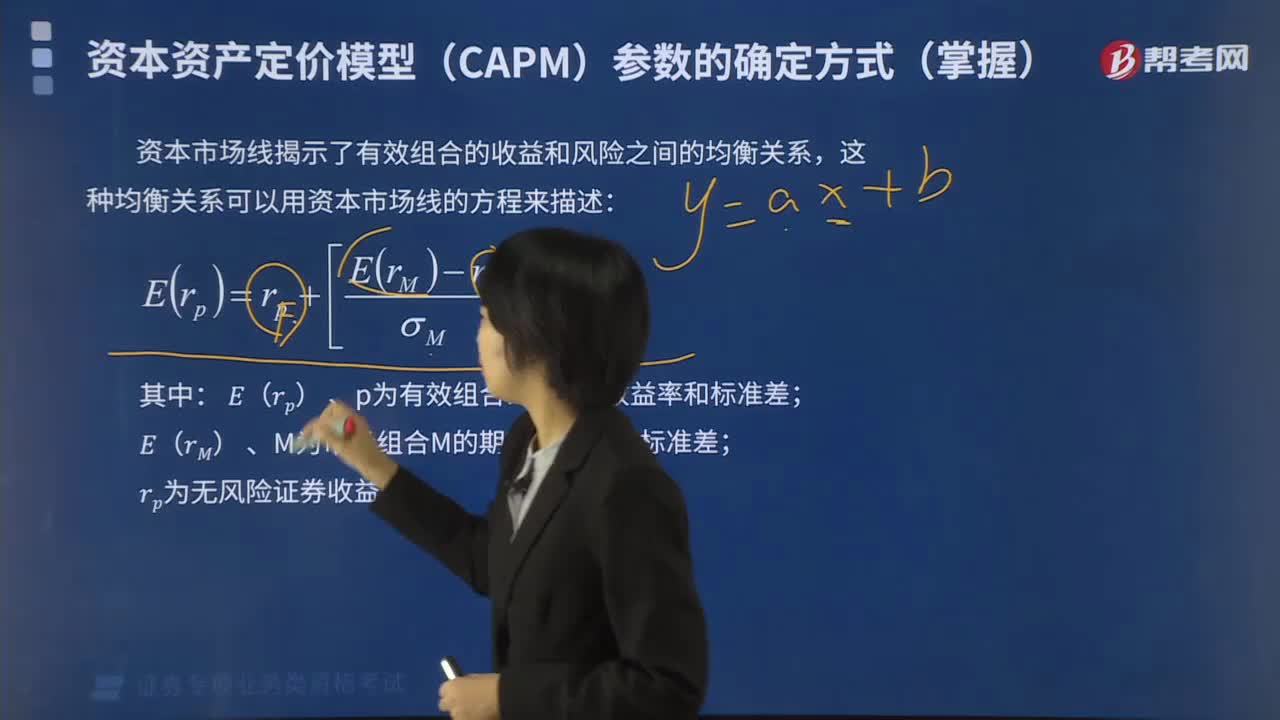

01:40资本资产定价模型在资源配置方面如何应用?:资本资产定价模型在资源配置方面如何应用?资本资产定价模型在资产配置方面的一项重要应用,就是根据对市场走势的预测来选择具有不同β系数的证券或组合以获得较高收益率或规避市场风险。当有很大把握预测牛市到来时,应选择那些低β系数的证券或组合,下面我们以证券投资分析考试题为例,【例题·单选题】无风险收益率和市场期望收益率分别是0.06和0.12。贝塔值为1.2的证券X的期望收益率为( )。

05:41

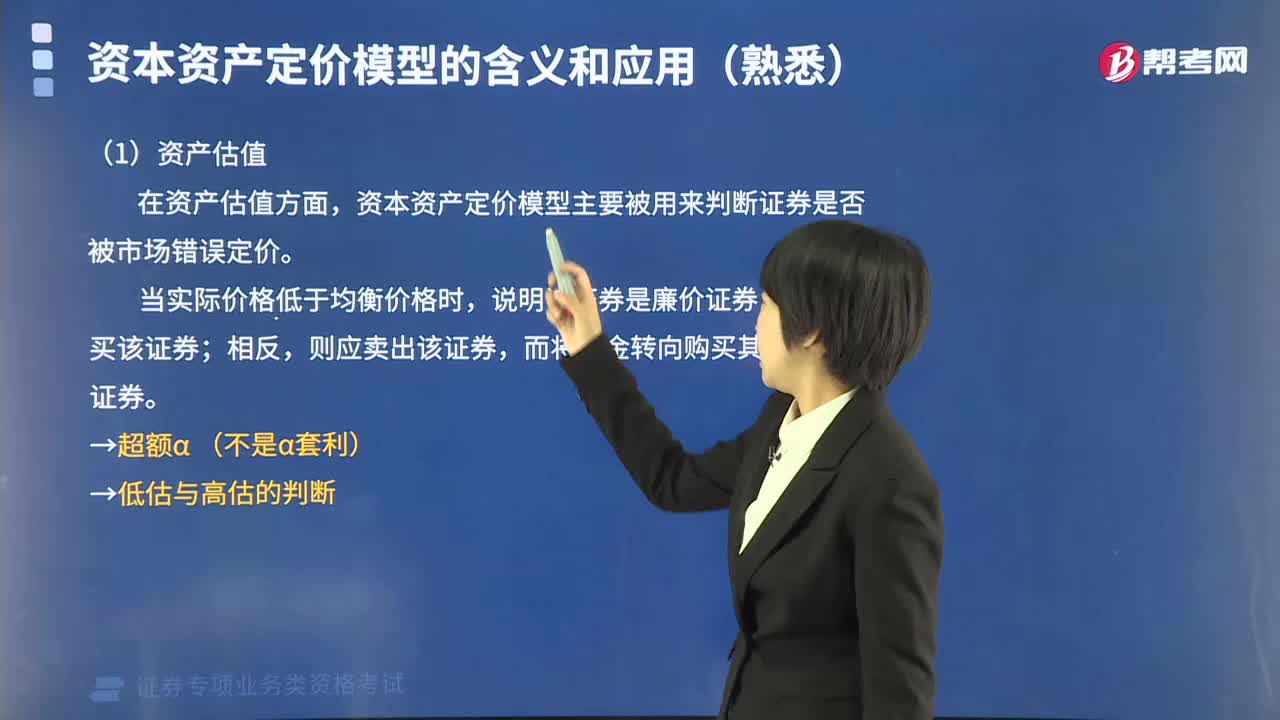

05:41资本资产定价模型在资产估值方面如何应用?:资本资产定价模型在资产估值方面如何应用?在资产估值方面,资本资产定价模型主要被用来判断证券是否被市场错误定价。任何风险资产的预期收益率和市场组合的预期收益率满足下面关系式:它反映的是单个特定证券的风险与其期望收益率之间的关系。说明该证券是廉价证券,应该购买该证券;下面是针对证券投资分析考试的知识点举出的例题,【例题·单选题】CAPM市场预期收益率为15%,无风险收益率为8%。

09:48

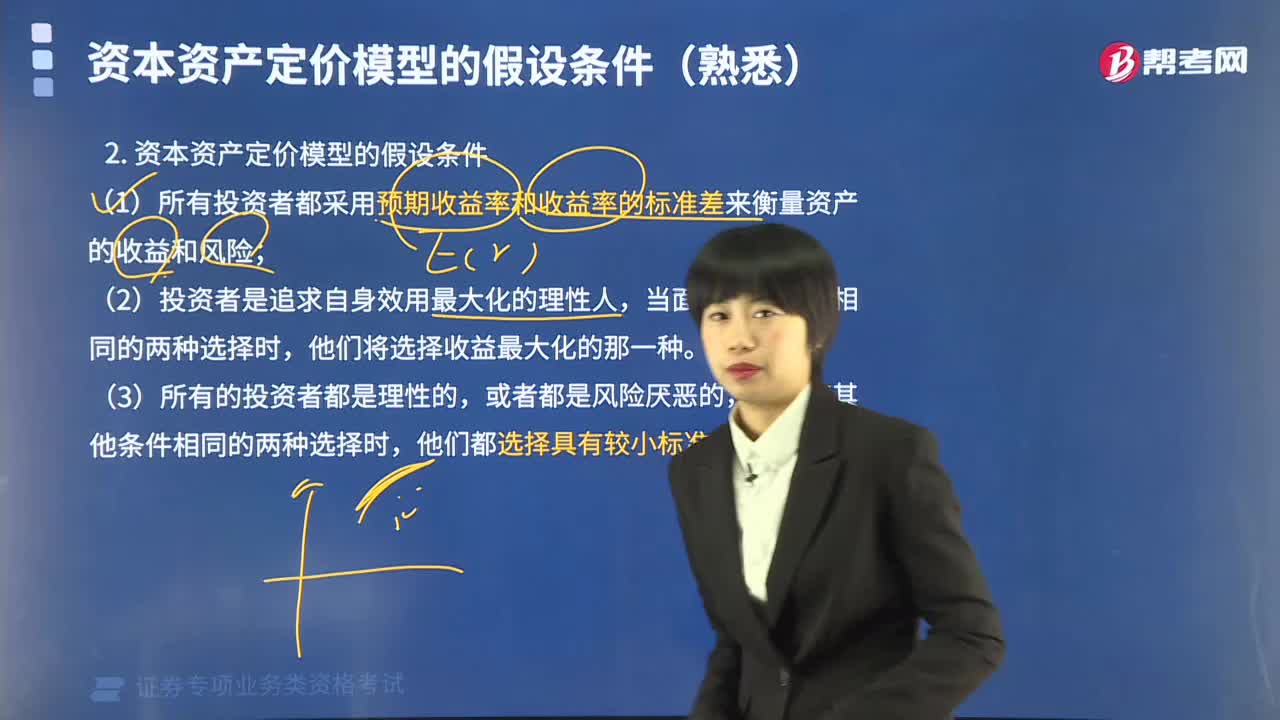

09:48资本资产定价模型的假设条件有哪些?:资本资产定价模型的假设条件有:(1)所有投资者都采用预期收益率和收益率的标准差来衡量资产的收益和风险;单个投资者的交易行为不会对证券价格产生实质性影响;(6)投资者的投资范围仅限于公开市场上可以交易的资产,投资者可以按照相同的无风险收益率借入或贷出资金,(8)所有投资者的投资期限均相同;(10)所有的投资者具有同质预期,他们对各项资产的预期收益率、标准差和协方差等具有相同的预期。

00:47

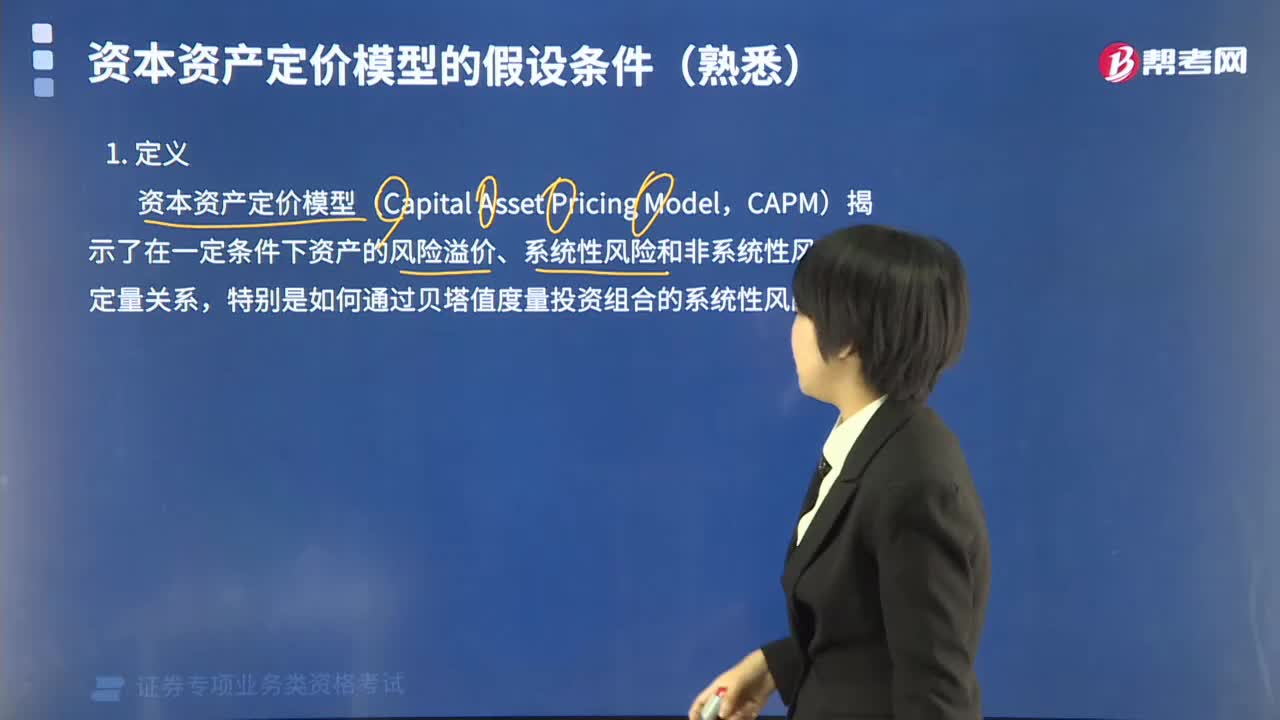

00:47什么是资本资产定价模型?:什么是资本资产定价模型?资本资产定价模型是关于在均衡条件下风险与预期收益率之间关系,即资产定价的一般均衡理论。当资本市场达到均衡时,任何改变市场组合的投资所带来的边际效果是相同的,资本市场达到均衡时有如下特性:无风险利率会调整到使市场对资金的借贷量相等;资本资产定价模型(Capital Asset Pricing Model。

10:55

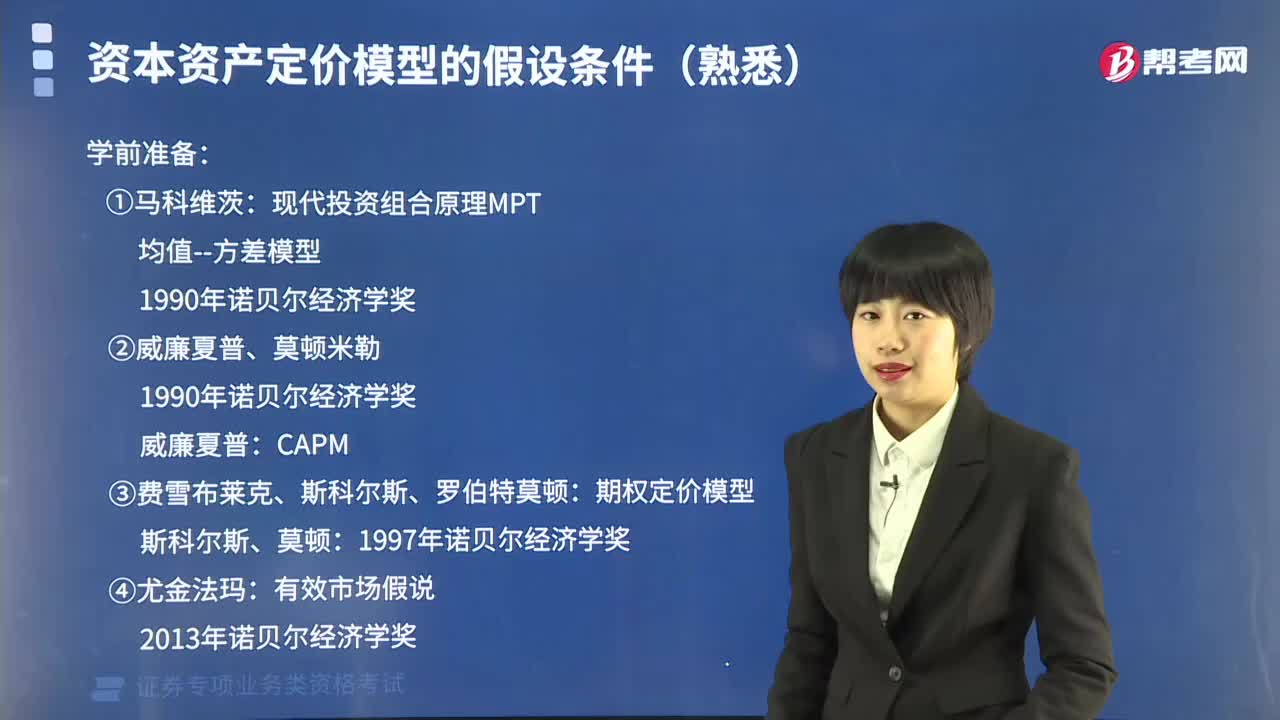

10:55学习资本资产定价模型要做好哪些学前准备?:学习资本资产定价模型要做好哪些学前准备?现代投资组合原理MPT:均值--方差模型。CAPM,CAPM模型的导出需要依赖一定的假设;(1)投资者是风险回避者,并以期望收益率和风险(用方差或标准差衡量)为基础选择投资组合,(2)投资者可以以相同的无风险利率进行无限制的借贷。(3)所有投资者的投资均为单一投资期:投资者对证券的回报率的均值、方差以及协方差具有相同的预期:(4)资本市场是均衡的:

04:23

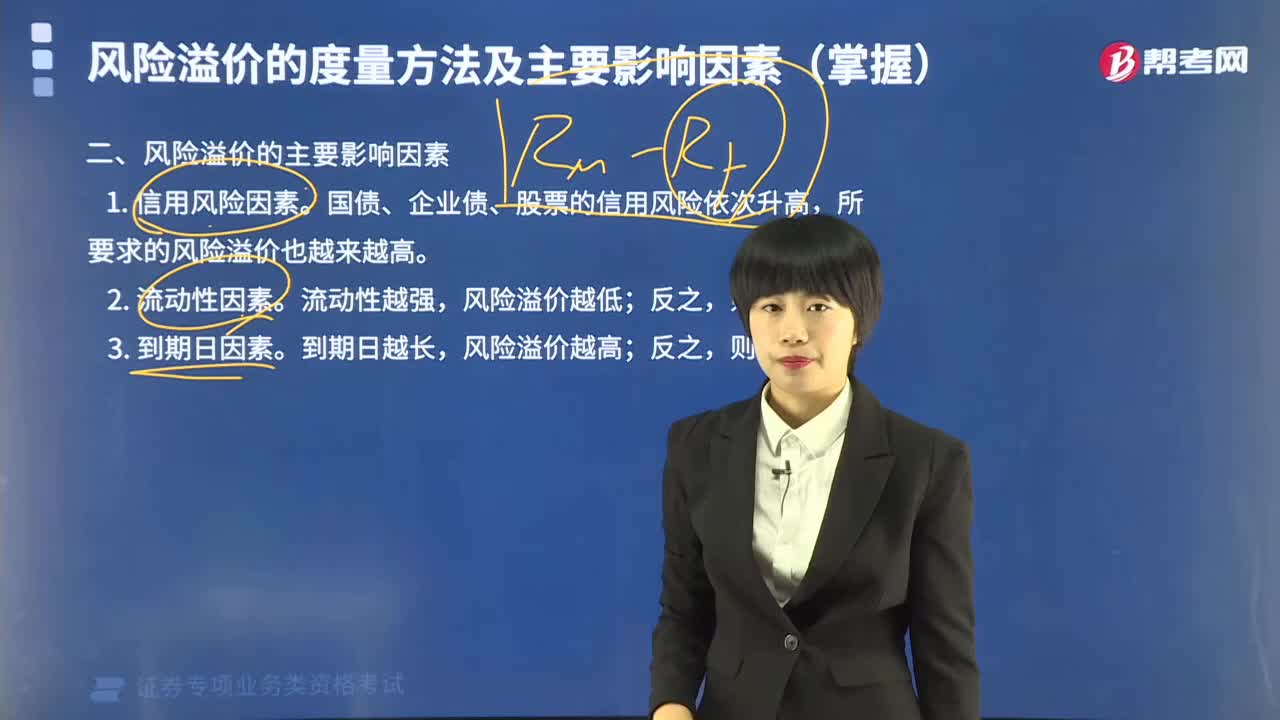

04:23风险溢价的主要影响因素有哪些?:风险溢价的主要影响因素有:信用风险因素、流动性因素、到期日因素。国债、企业债、股票的信用风险依次升高,所要求的风险溢价也越来越高。风险溢价越高;【提示】风险溢价的其他影响因素。债券投资者的税收状况也将影响其税后收益率。如果债券发行条款包括了提前赎回等对债券发行人有利的条款;则投资者将要求相对于同类国债来说较高的利差,则投资者可能要求一个小的利差。

03:48

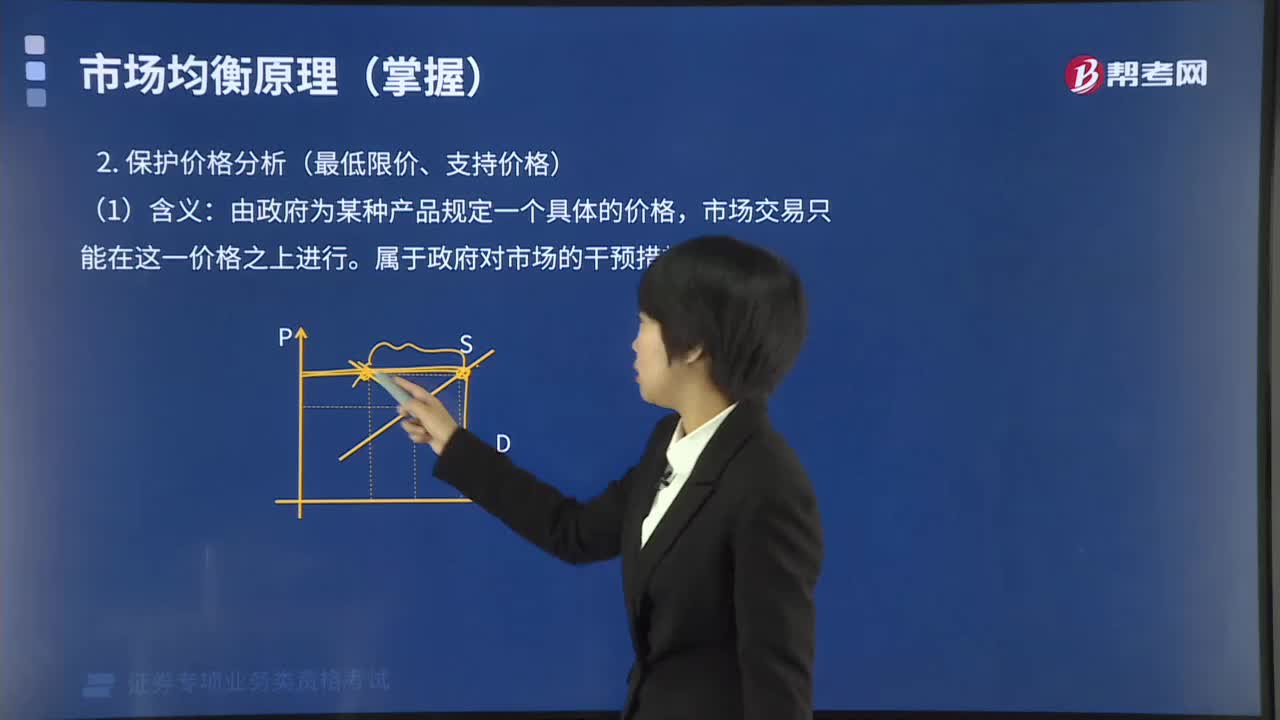

03:48均衡价格模型保护价格分析有哪些缺点?:均衡价格模型保护价格分析有哪些缺点?均衡价格模型保护价格分析:运用均衡价格模型可以比较具体地对保护价格的效应进行分析,保护价格高于均衡价格,导致市场供给过剩,由政府为某种产品规定一个具体的价格,市场交易只能在这一价格之上进行。属于政府对市场的干预措施。保护生产者利益或支持某一产业发展。刺激生产、限制消费,(4)实施保护价格缺点:政府对农产品实施保护价格可能产生的结果有( )。

04:11

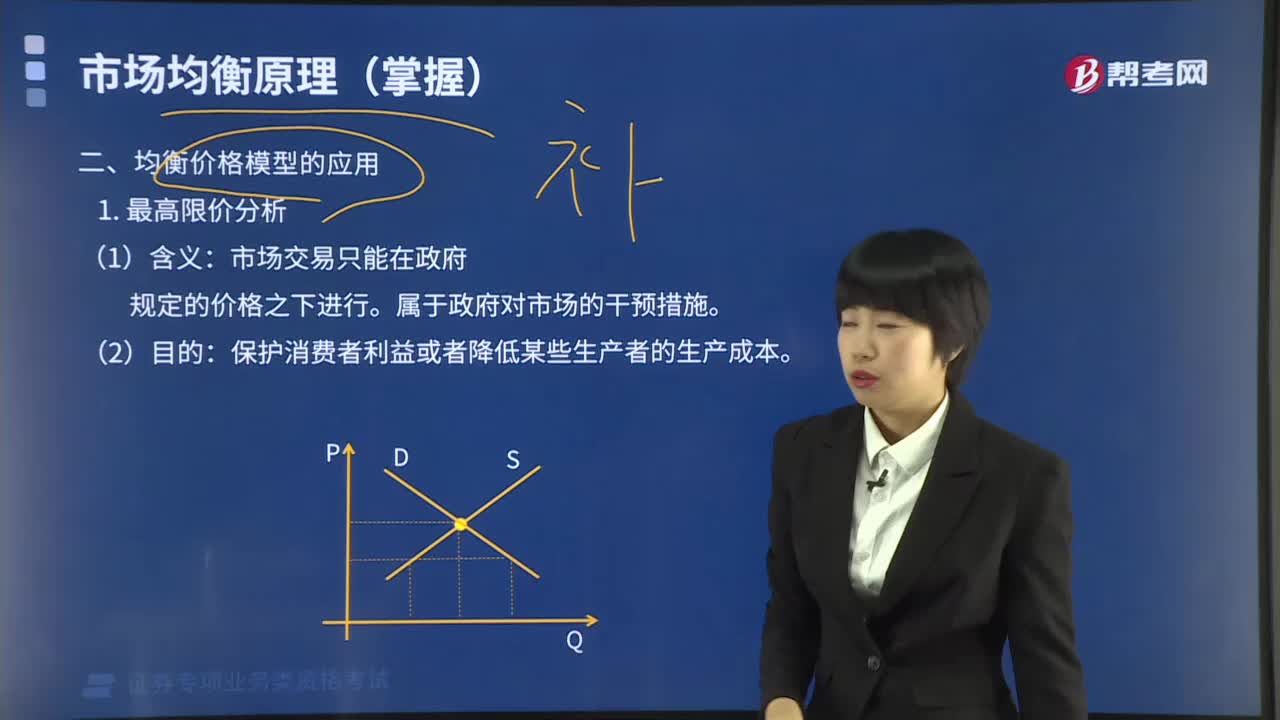

04:11什么是均衡价格模型最高限价分析?:什么是均衡价格模型最高限价分析?最高限价属于政府对市场价格的干预措施。有可能影响居民的基本生活需要或影响生产的正常进行时,市场交易只能在政府规定的价格之下进行。属于政府对市场的干预措施。保护消费者利益或者降低某些生产者的生产成本。刺激消费、限制生产,导致供给减少、需求增加,(4)实施最高限价的缺点:行政措施和分配措施(配给制)。【例题·单选题】当某种生活必需品的市场价格上涨幅度过大时。

04:48

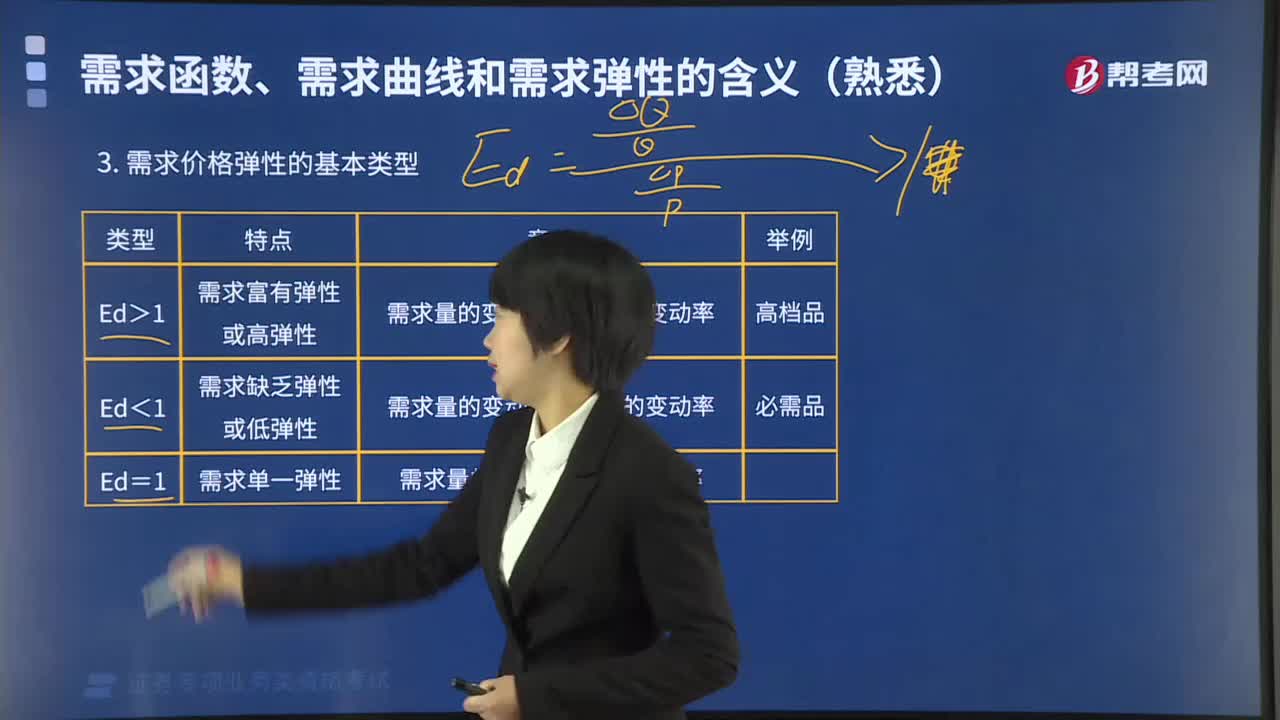

04:48需求价格弹性的基本类型有哪些?:需求价格弹性的基本类型有三种,当需求量变动百分数大于价格变动百分数,需求弹性系数大于1时。当需求量变动百分数小于价格变动百分数。需求弹性系数小于1时,叫做需求缺乏弹性或低弹性,(需求量的变动率<价格的变动率)。当需求量变动百分数等于价格变动百分数。需求弹性系数等于1时,叫做需求单一弹性,(需求量的变动率=价格变动率)。【例题·单选题】当需求量变动百分数大于价格变动百分数

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日