下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

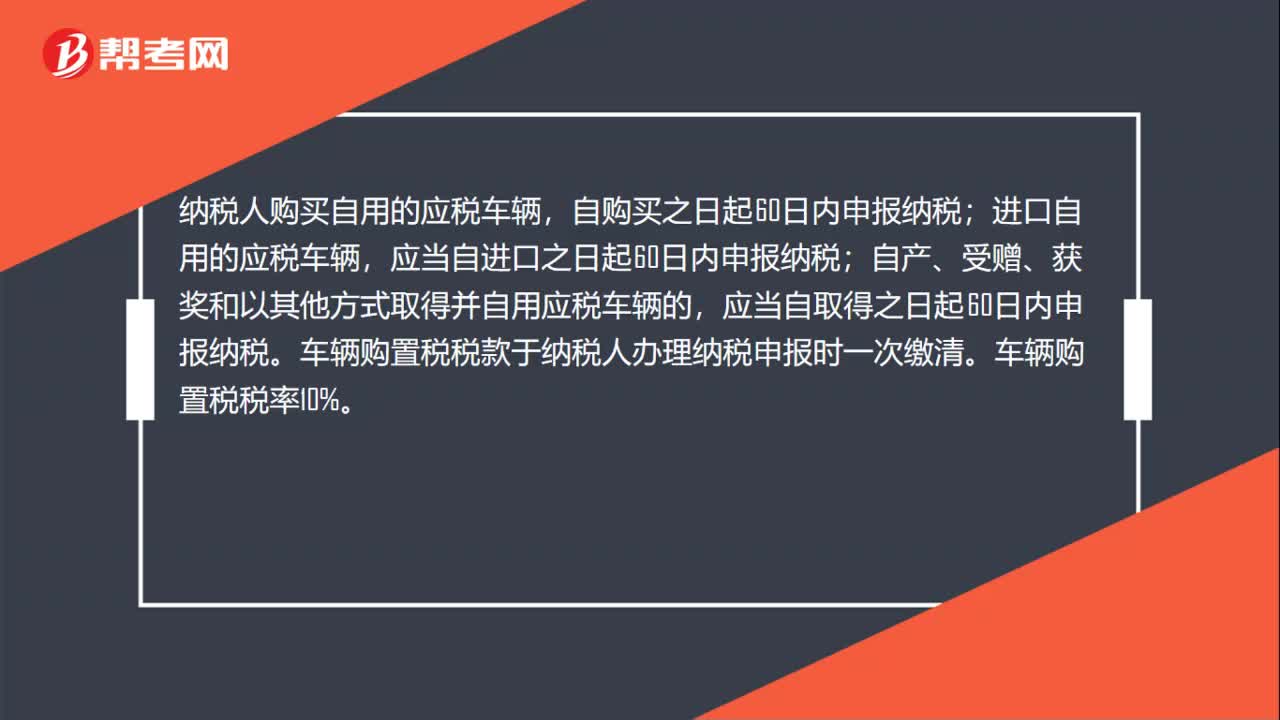

00:37车辆购置税税率及纳税期限分别是什么?:车辆购置税税率及纳税期限分别是什么?纳税人购买自用的应税车辆,自购买之日起60日内申报纳税;进口自用的应税车辆,应当自进口之日起60日内申报纳税;自产、受赠、获奖和以其他方式取得并自用应税车辆的,应当自取得之日起60日内申报纳税。车辆购置税税款于纳税人办理纳税申报时一次缴清。车辆购置税税率10%。

01:34

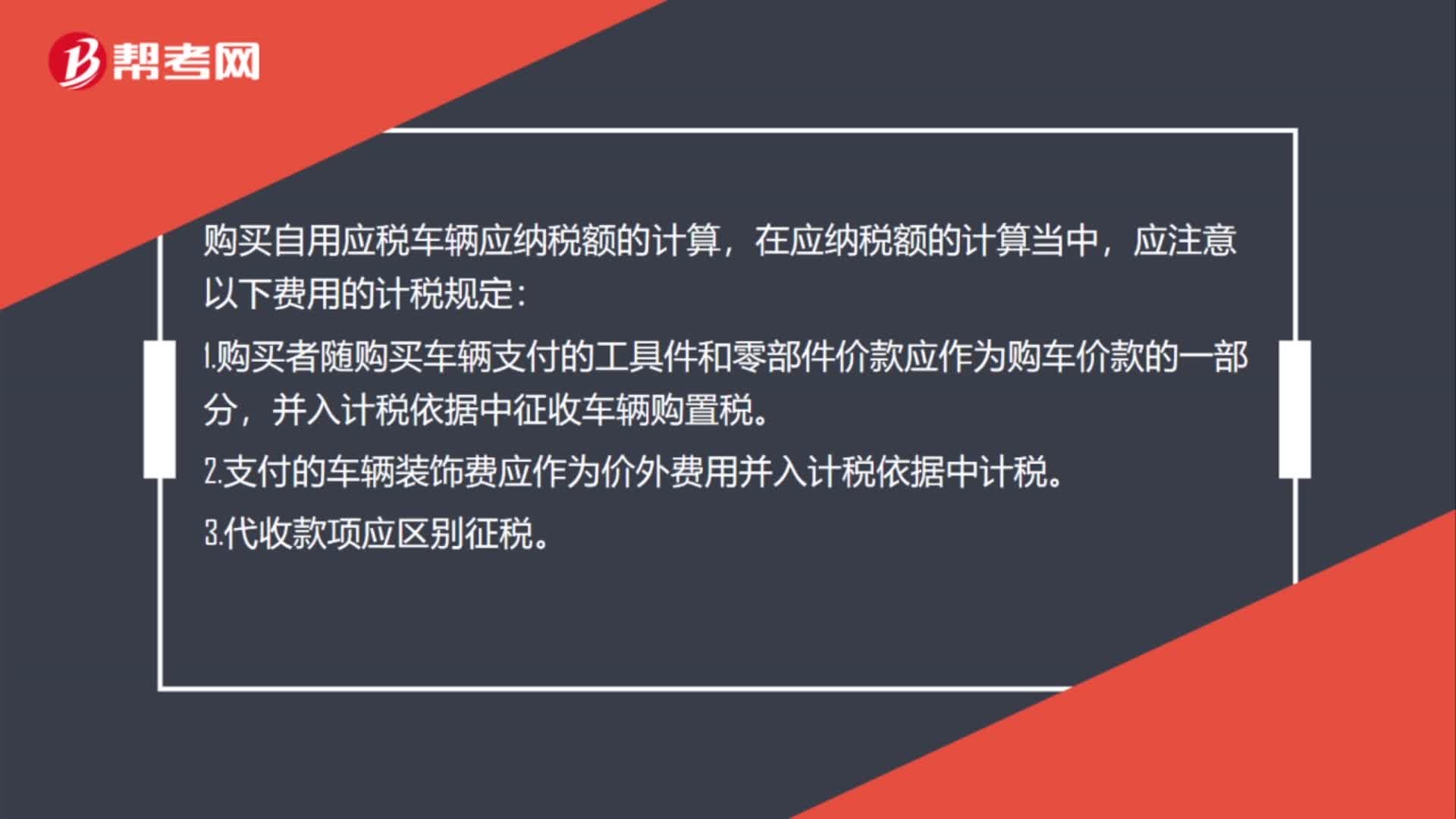

01:34购买自用应税车辆应纳税额的如何计算?:购买自用应税车辆应纳税额的计算,应注意以下费用的计税规定:1.购买者随购买车辆支付的工具件和零部件价款应作为购车价款的一部分,并入计税依据中征收车辆购置税。2.支付的车辆装饰费应作为价外费用并入计税依据中计税。3.代收款项应区别征税。(1)凡使用代收单位(受托方)票据收取的款项,应视作代收单位价外收费,应并入计税依据中一并征税;(2)凡使用委托方票据收取。

00:43

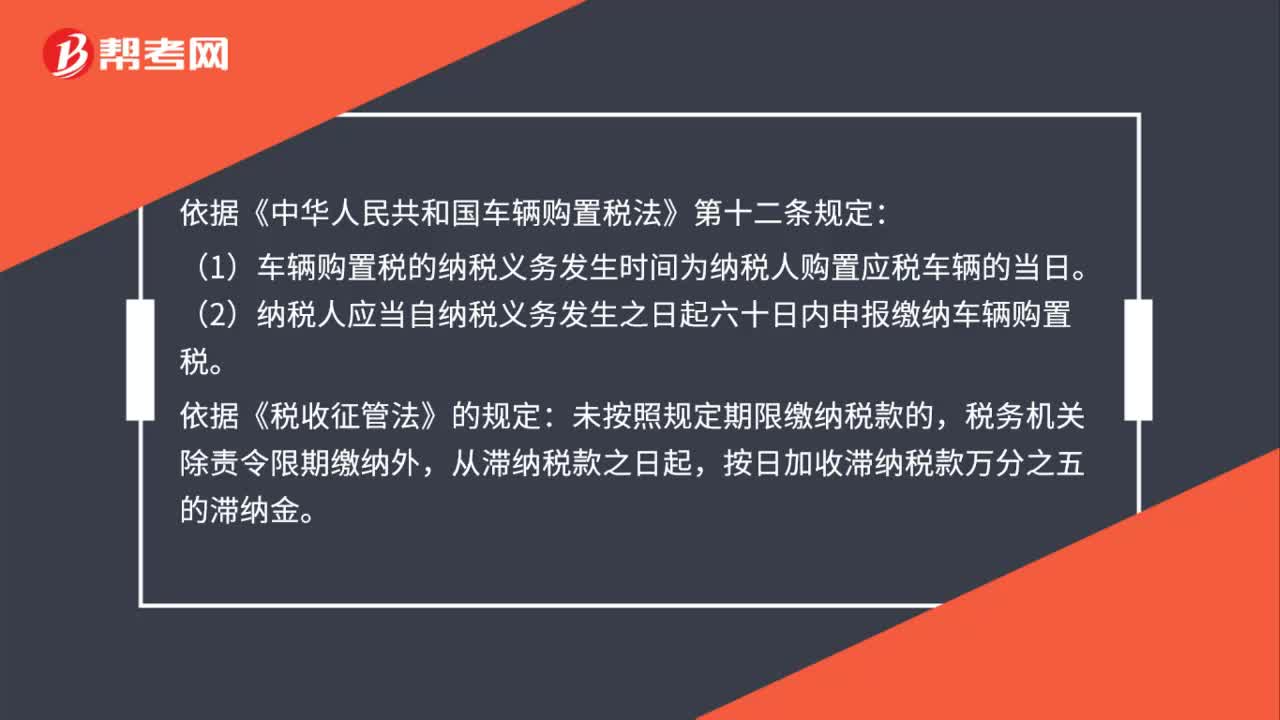

00:43车辆购置税的纳税期限是多长时间?:车辆购置税的纳税期限是多长时间?依据《中华人民共和国车辆购置税法》第十二条规定:(1)车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。(2)纳税人应当自纳税义务发生之日起六十日内申报缴纳车辆购置税。依据《税收征管法》的规定:未按照规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

00:29

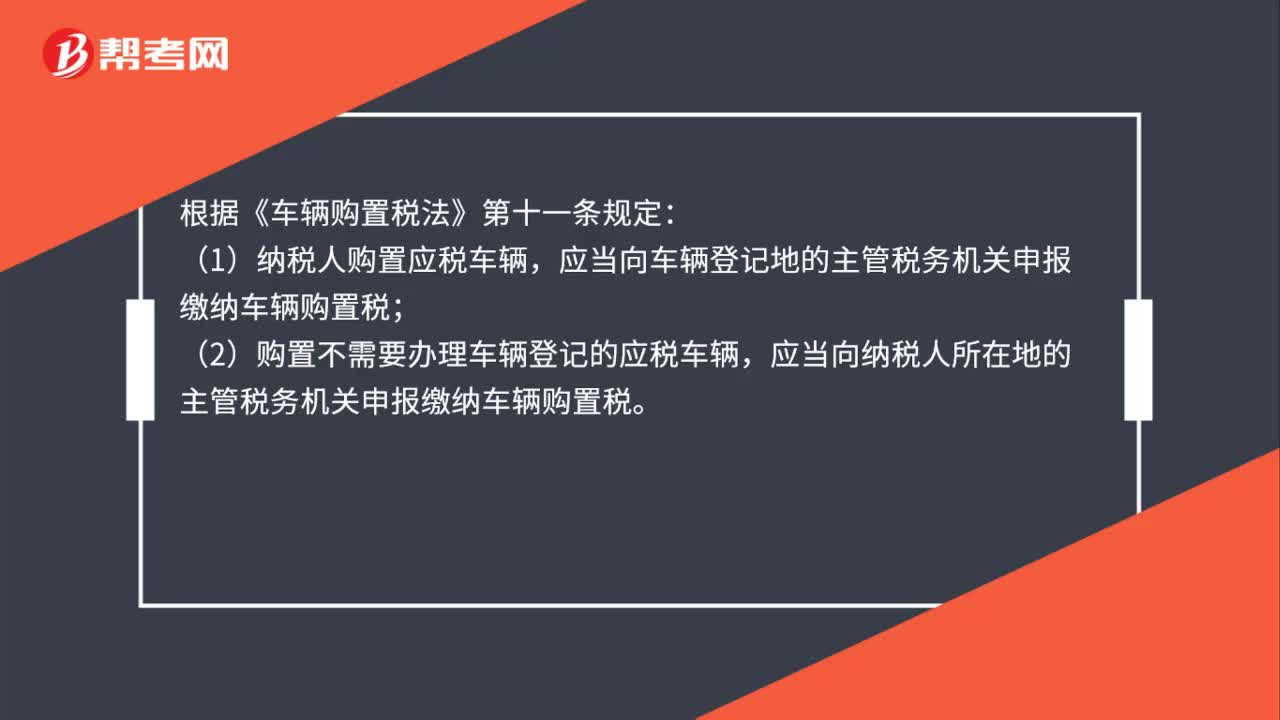

00:29车辆购置税的纳税地点是怎么规定的?:车辆购置税的纳税地点是怎么规定的?根据《车辆购置税法》第十一条规定:(1)纳税人购置应税车辆,应当向车辆登记地的主管税务机关申报缴纳车辆购置税;(2)购置不需要办理车辆登记的应税车辆,应当向纳税人所在地的主管税务机关申报缴纳车辆购置税。

00:33

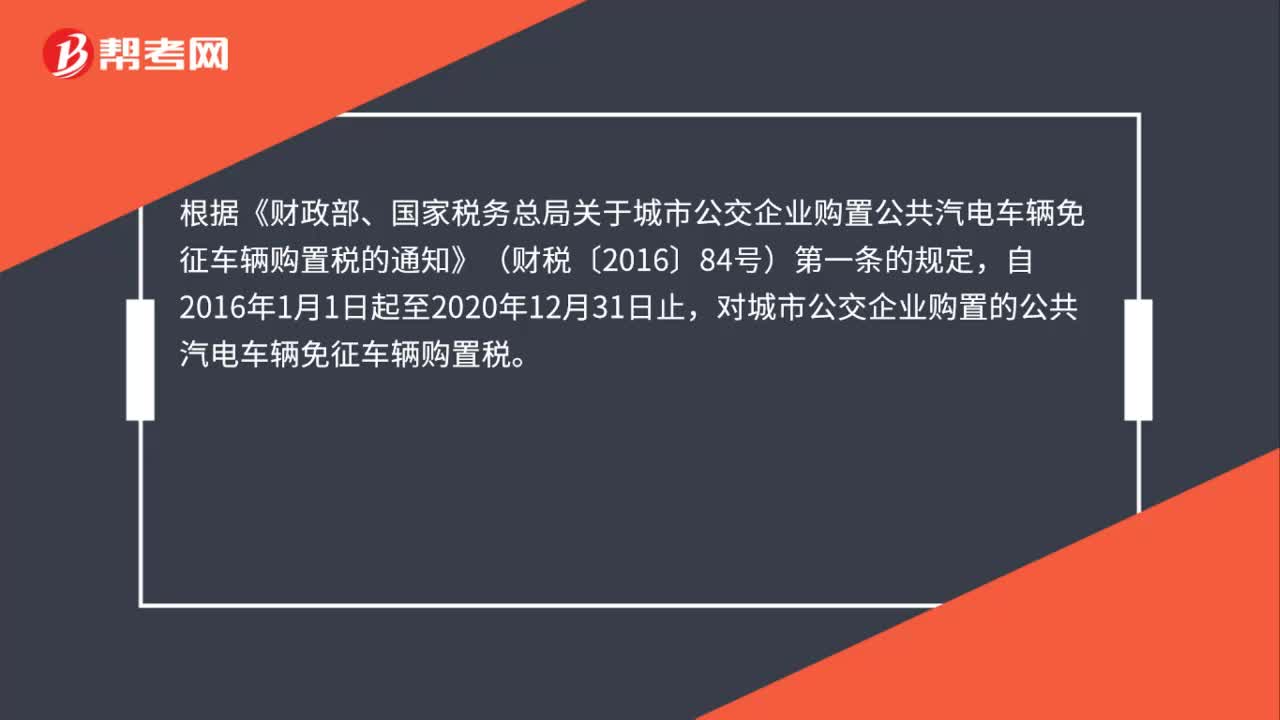

00:33城市公交企业购置公共汽电车辆是否免征车辆购置税?:城市公交企业购置公共汽电车辆是否免征车辆购置税?根据《财政部、国家税务总局关于城市公交企业购置公共汽电车辆免征车辆购置税的通知》(财税〔2016〕84号)第一条的规定,自2016年1月1日起至2020年12月31日止,对城市公交企业购置的公共汽电车辆免征车辆购置税。

01:20

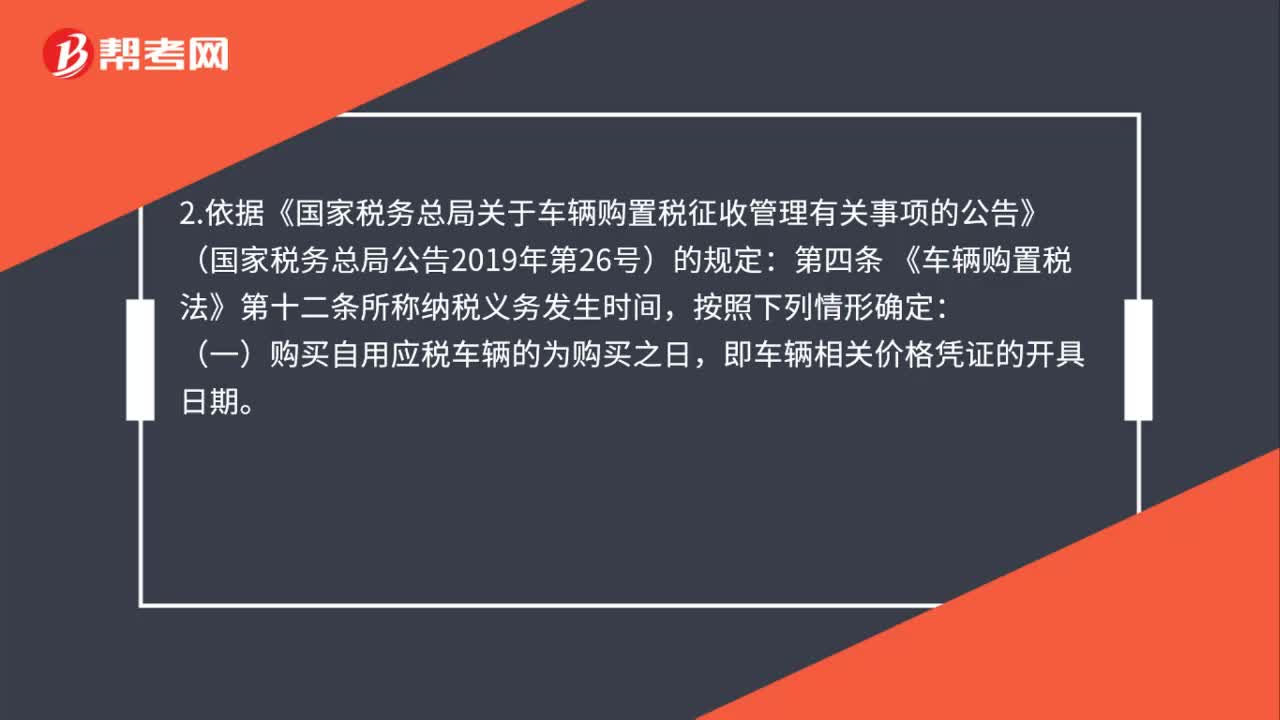

01:20车辆购置税的纳税义务发生时间如何确定?:车辆购置税的纳税义务发生时间如何确定?1. 依据《车辆购置税法》的规定:第十二条 车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。纳税人应当自纳税义务发生之日起六十日内申报缴纳车辆购置税。2.依据《国家税务总局关于车辆购置税征收管理有关事项的公告》(国家税务总局公告2019年第26号)的规定:第四条 《车辆购置税法》第十二条所称纳税义务发生时间,即车辆相关价格凭证的开具日期。

02:09

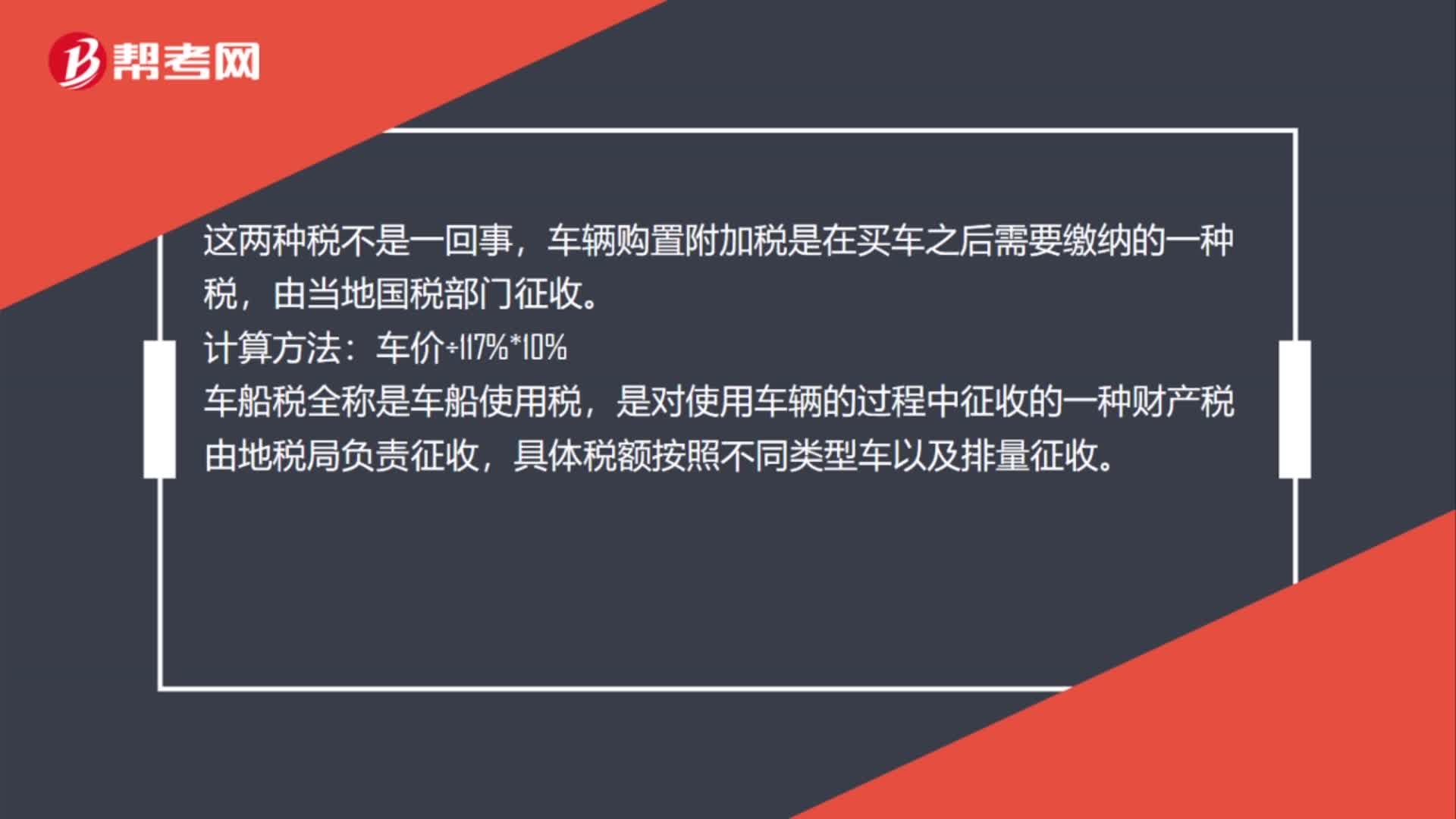

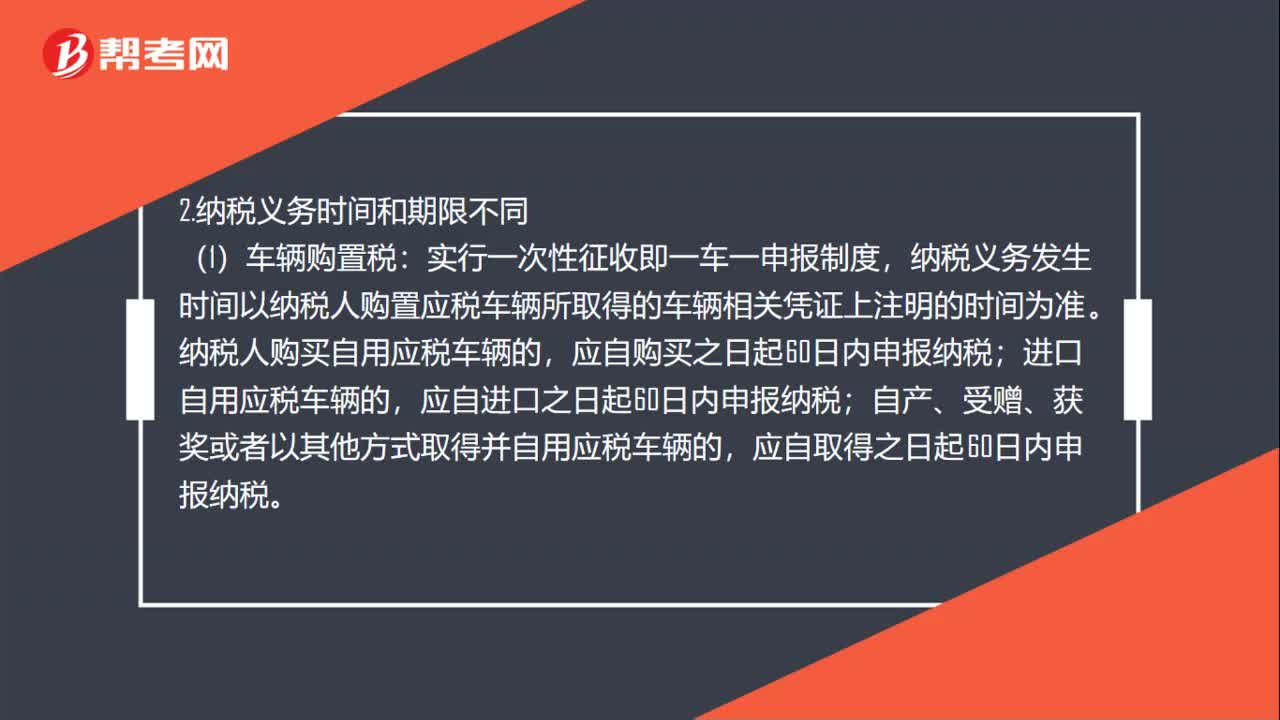

02:09车辆购置税和车船税的区别是什么?:车辆购置税和车船税的区别是什么?指在中华人民共和国境内属于《中华人民共和国车船税法》所附《车船税税目税额表》规定的车辆、船舶的一种税。实行一次性征收即一车一申报制度,纳税义务发生时间以纳税人购置应税车辆所取得的车辆相关凭证上注明的时间为准;纳税人购买自用应税车辆的,应自购买之日起60日内申报纳税;进口自用应税车辆的,应自进口之日起60日内申报纳税。

01:21

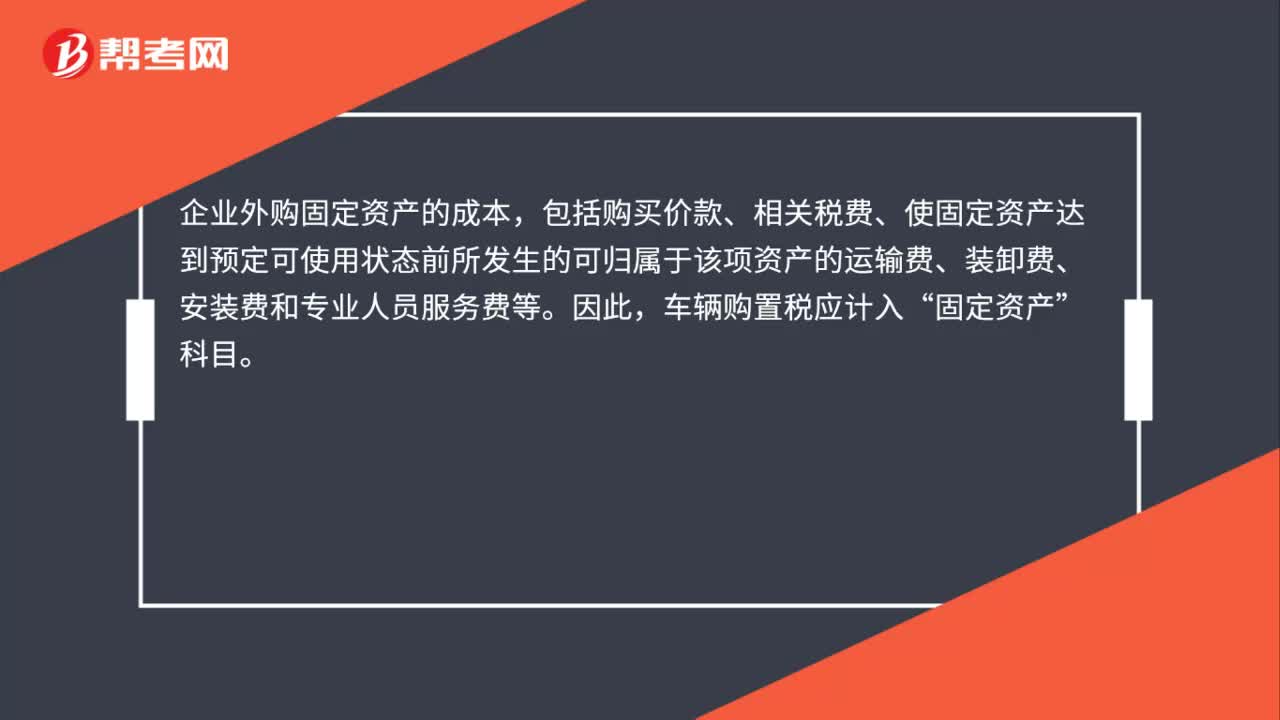

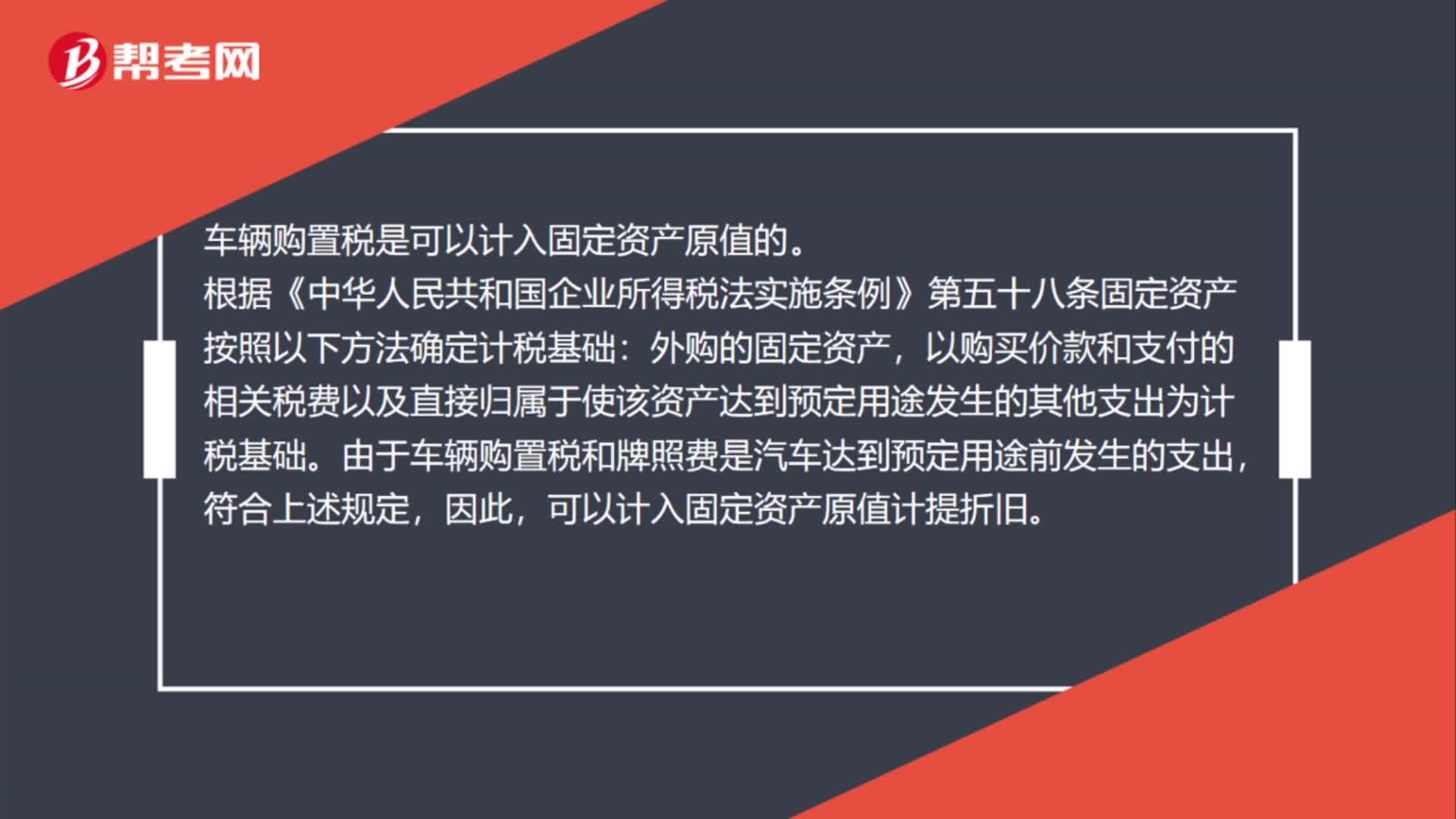

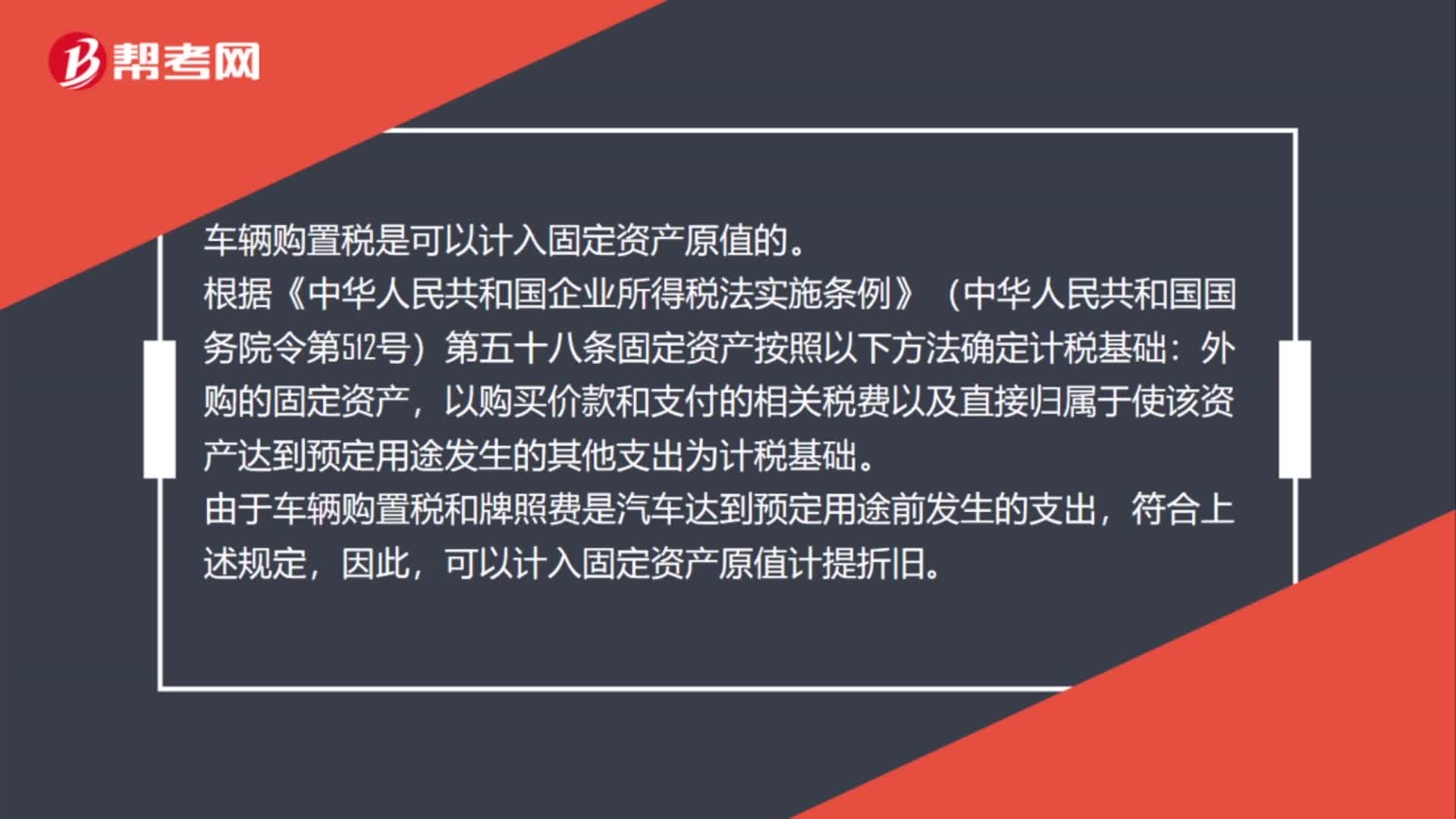

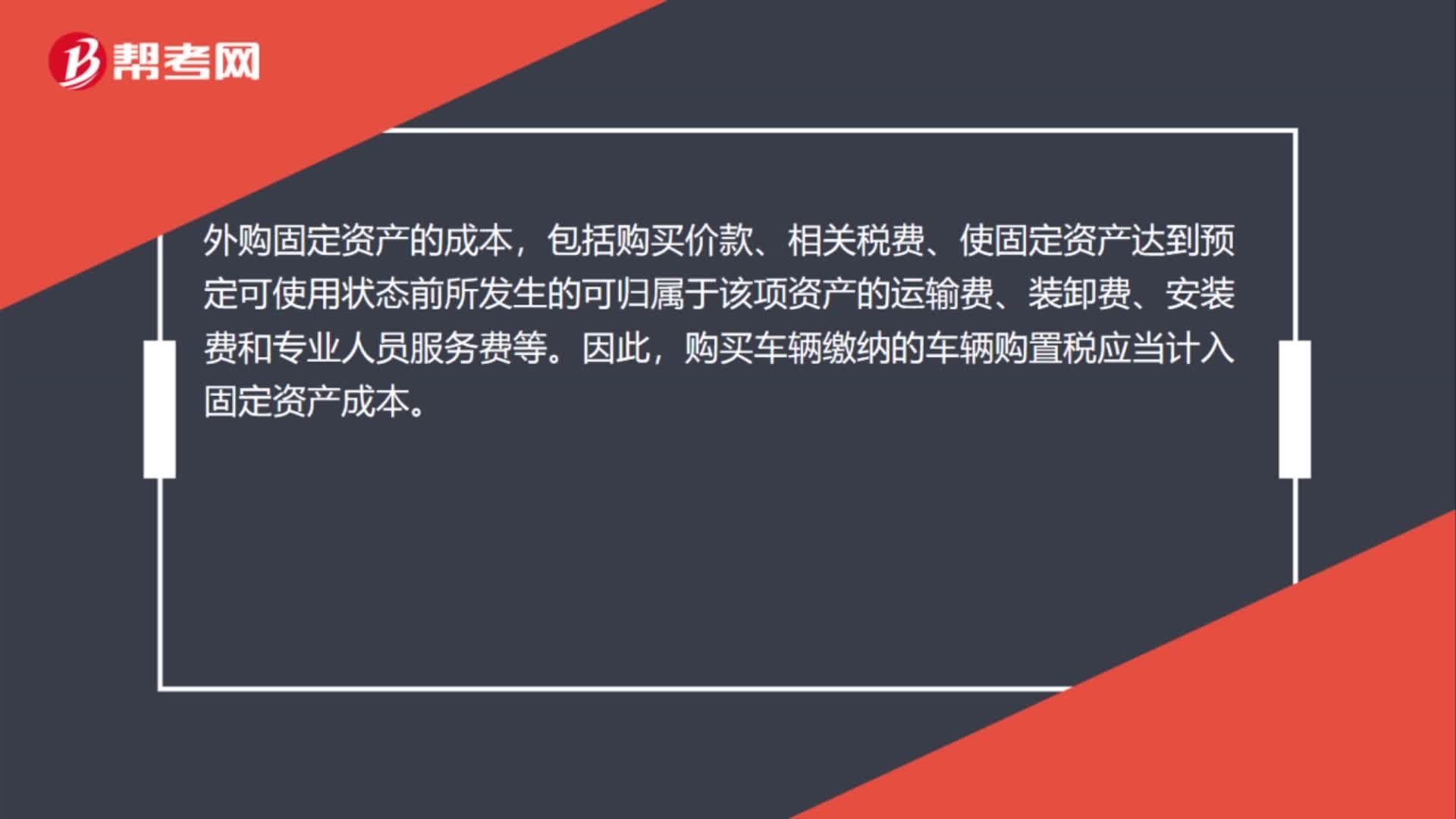

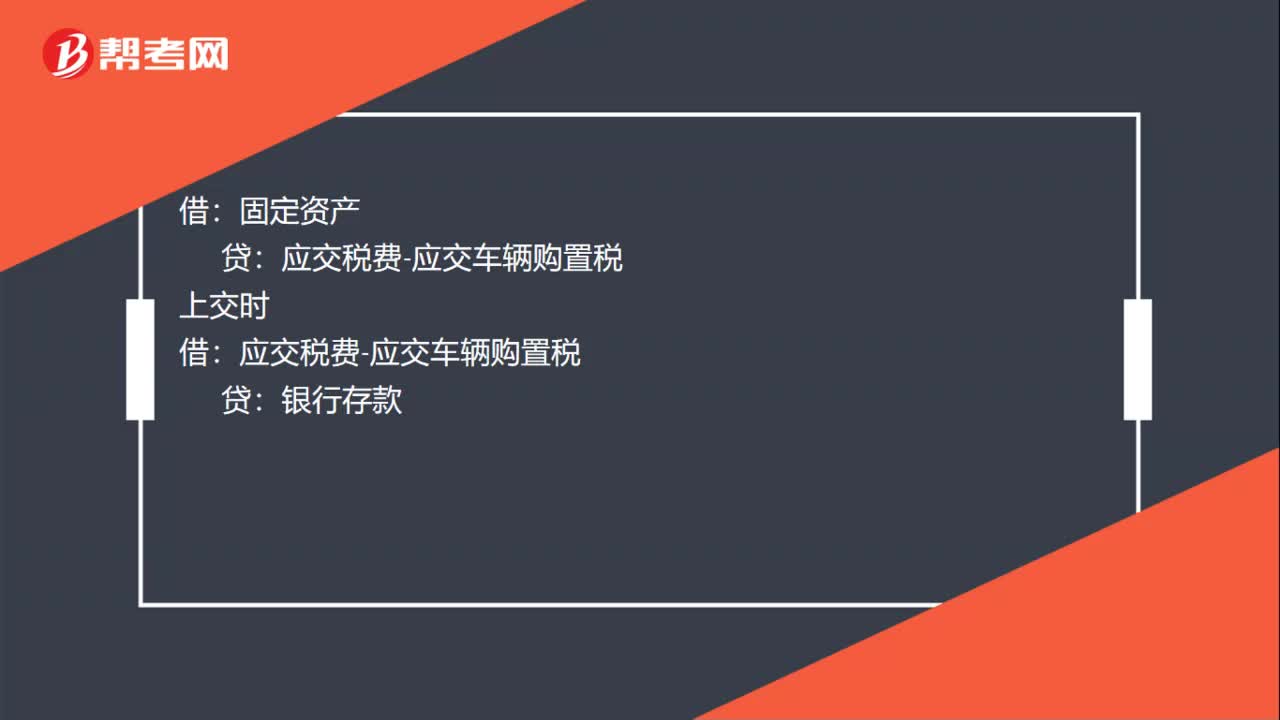

01:21车辆购置税记账凭证怎么填写?:车辆购置税记账凭证怎么填写?外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。购买车辆缴纳的车辆购置税应当计入固定资产成本。固定资产:应交税费-应交车辆购置税,银行存款,记账凭证是财会部门根据原始凭证填制,确定会计分录,作为记账依据的会计凭证。记账凭证亦称分录凭证又称记账凭单

00:27

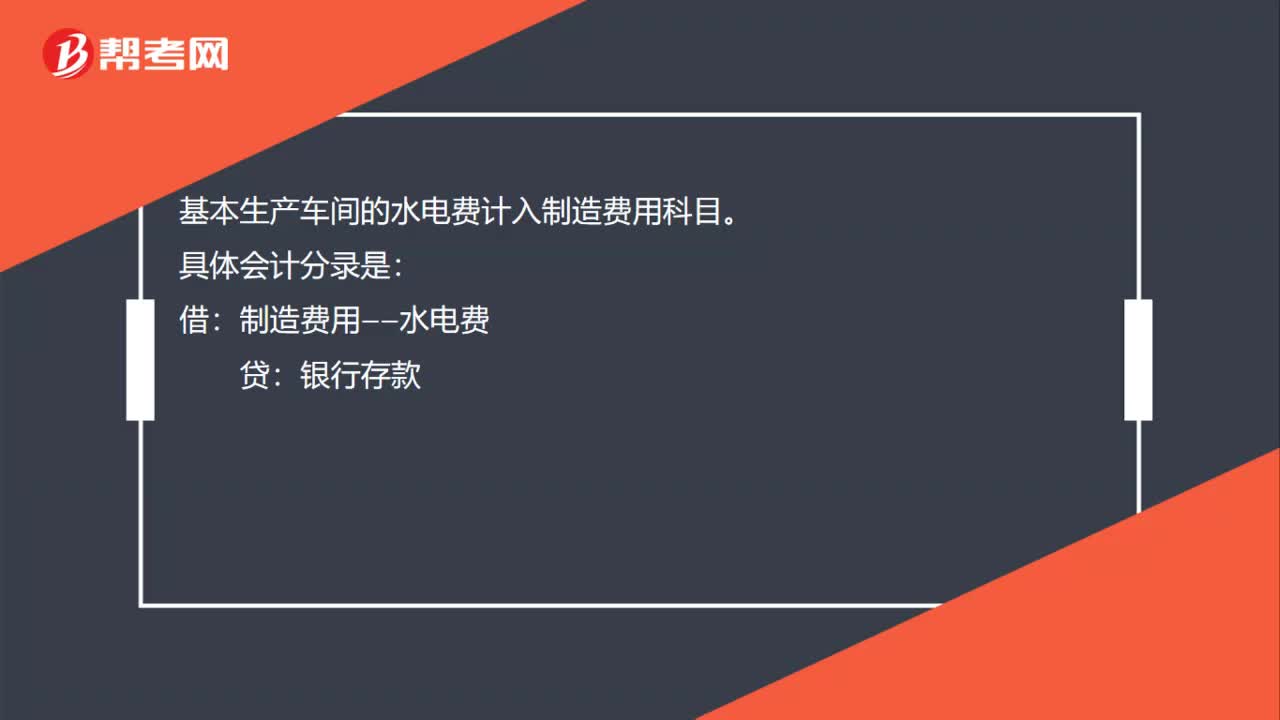

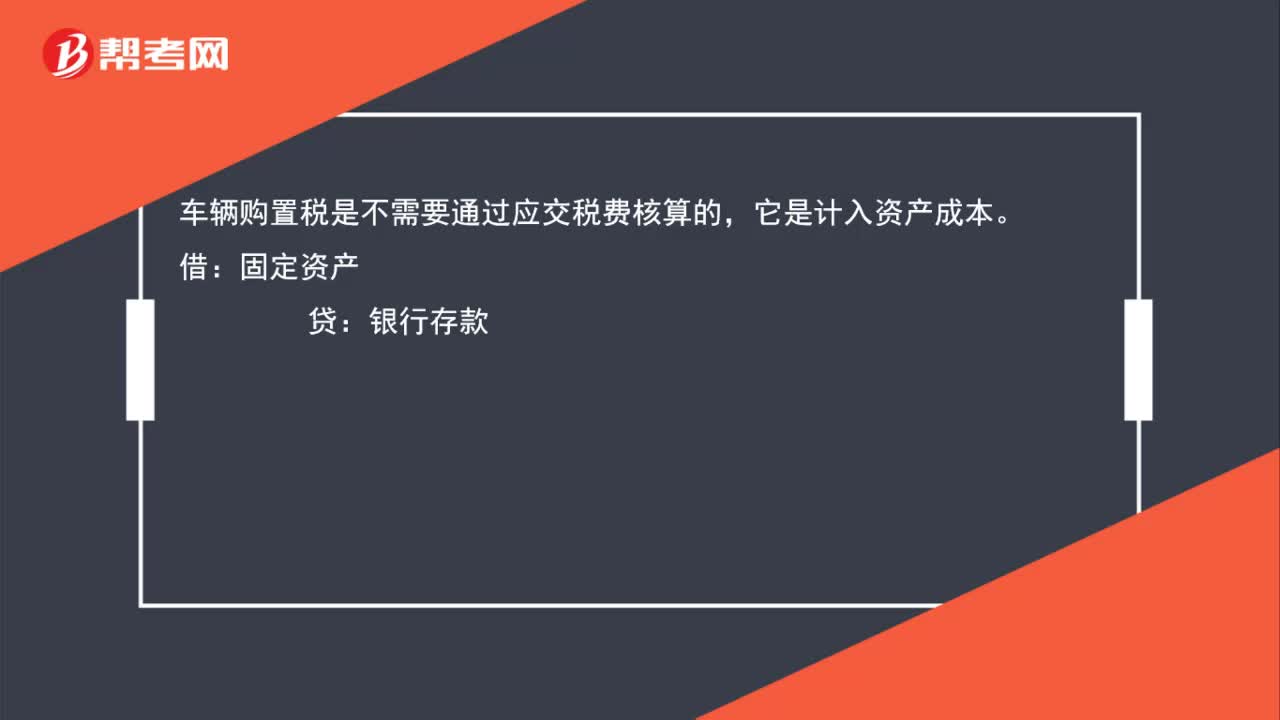

00:27车辆购置税需通过应交税费核算吗,分录怎么写?:车辆购置税需通过应交税费核算吗,分录怎么写?车辆购置税是不需要通过应交税费核算的,它是计入资产成本。借:固定资产:贷银行存款

02:21

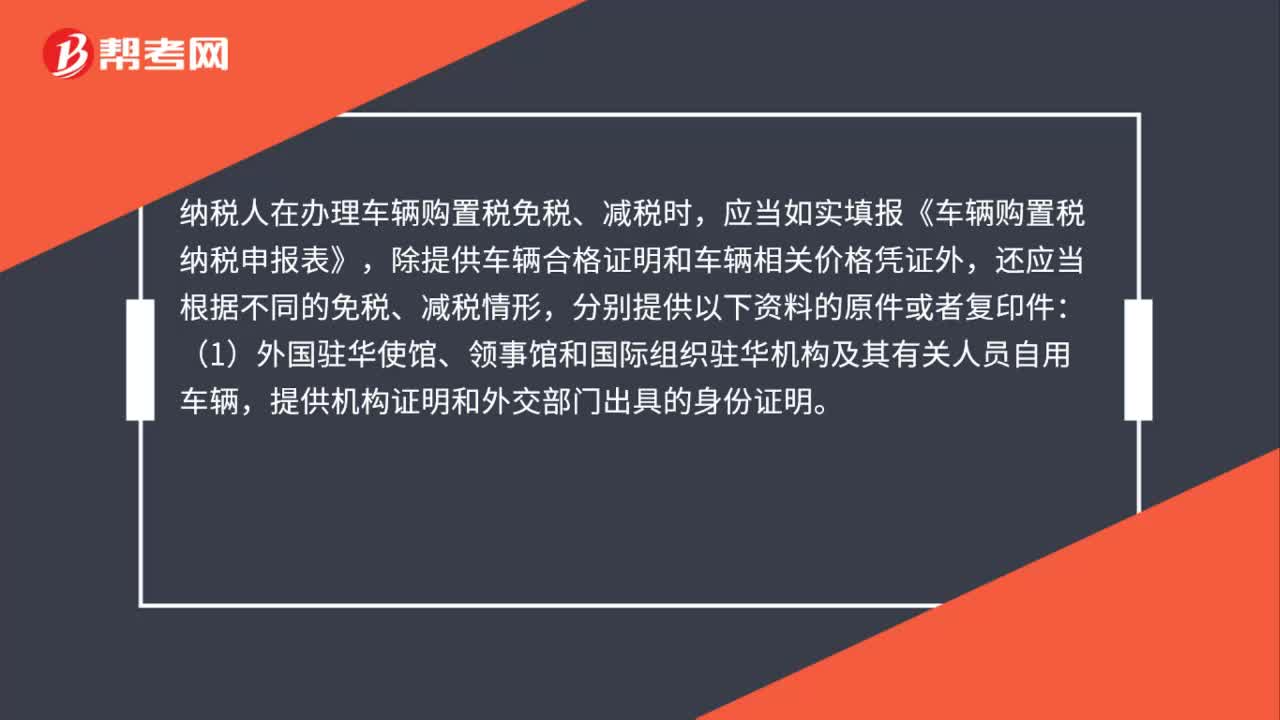

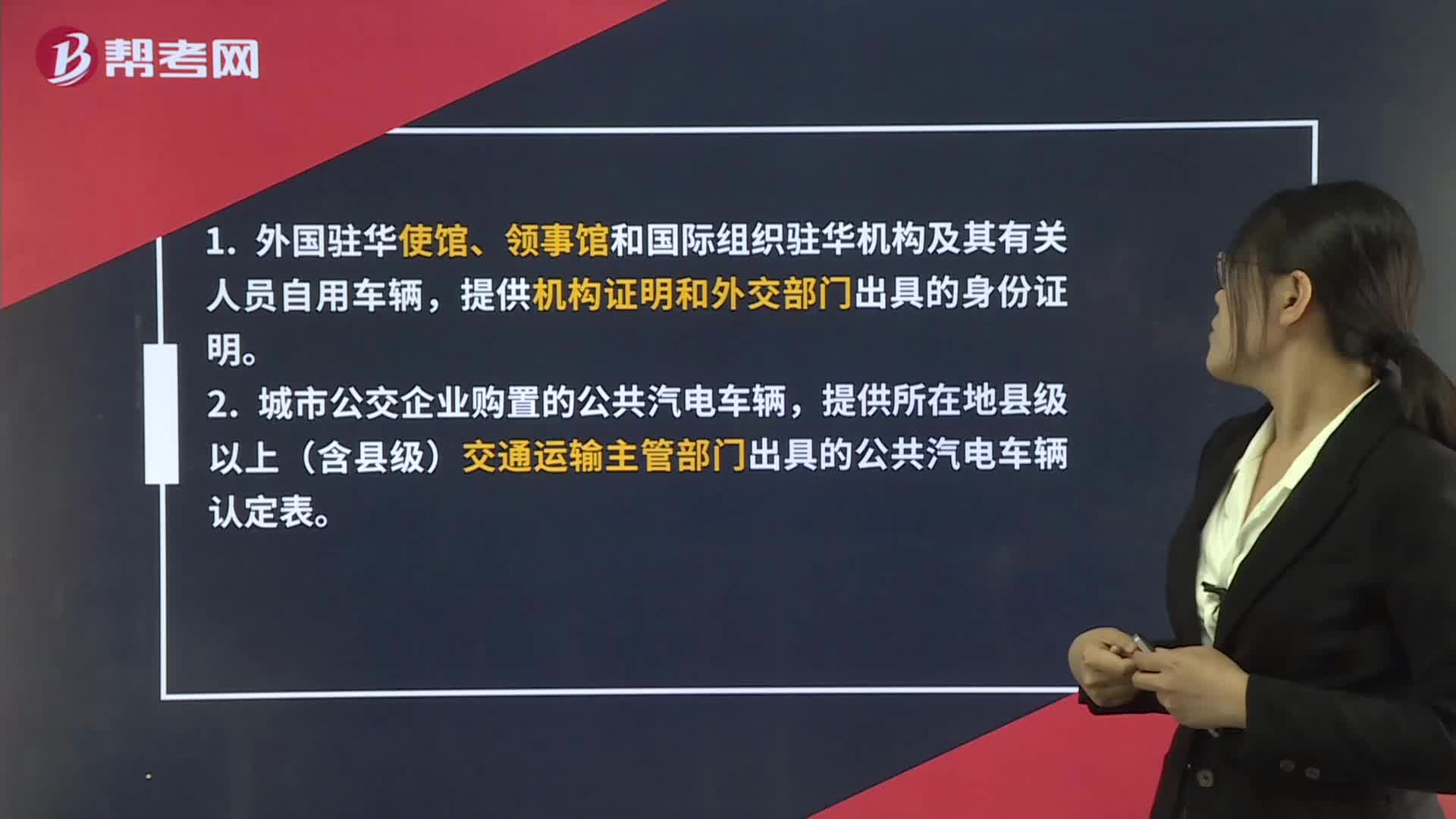

02:21办理车辆购置税减免税需要准备哪些资料?:办理车辆购置税减免税需要准备哪些资料?纳税人在办理车辆购置税免税、减税时,应当如实填报《车辆购置税纳税申报表》,除提供车辆合格证明和车辆相关价格凭证外,提供机构证明和外交部门出具的身份证明。提供所在地县级以上(含县级)交通运输主管部门出具的公共汽电车辆认定表。提供中华人民共和国应急管理部批准的相关文件。提供海关核发的《中华人民共和国海关回国人员购买国产汽车准购单》。

01:05

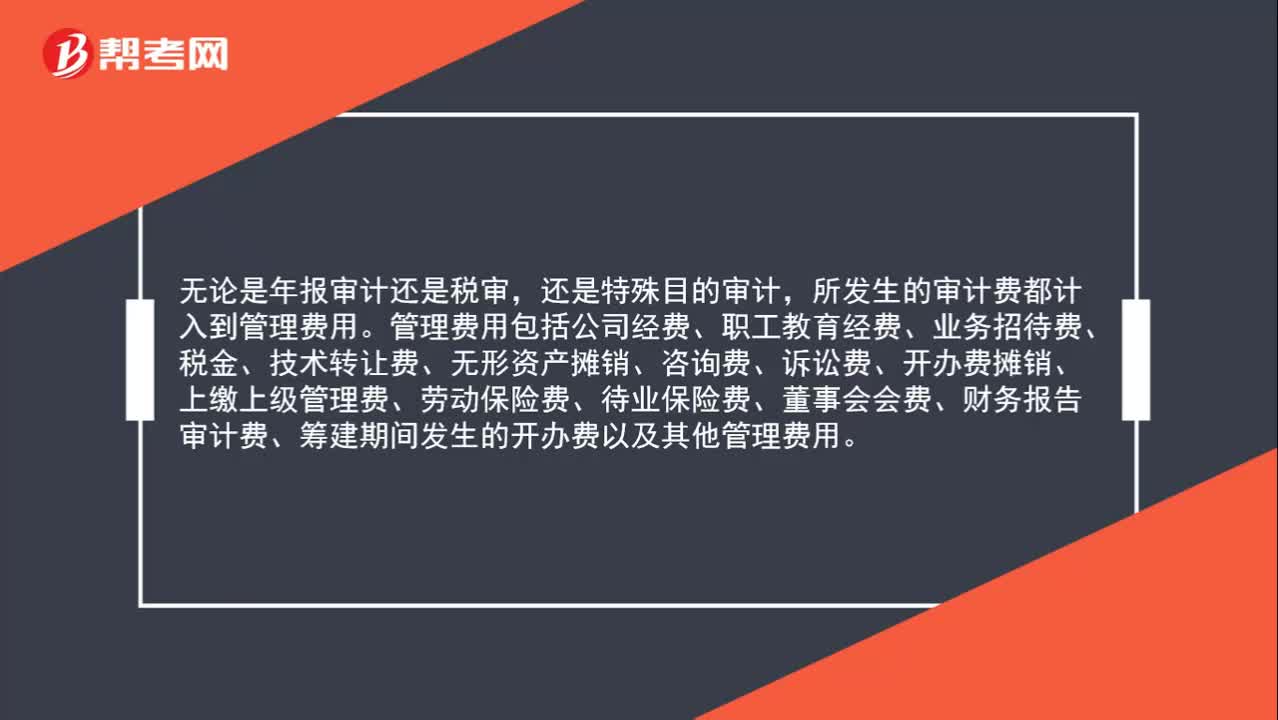

01:05审计费用计入到哪个科目?:审计费用计入到哪个科目?无论是年报审计还是税审,还是特殊目的审计,所发生的审计费都计入到管理费用。管理费用包括公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

00:36

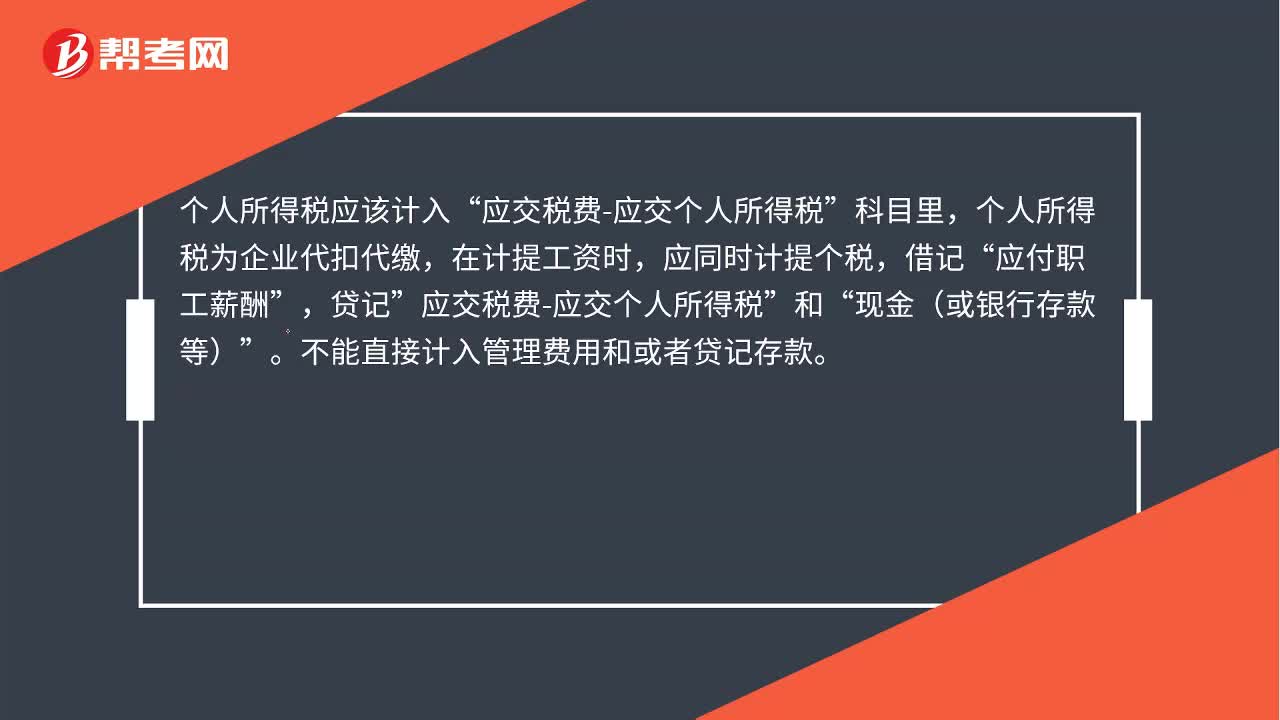

00:36个人所得税计入什么科目?:个人所得税计入什么科目?个人所得税应该计入“应交税费-应交个人所得税”科目里,个人所得税为企业代扣代缴,在计提工资时,应同时计提个税,借记“应付职工薪酬”贷记,应交税费-应交个人所得税“和”现金(或银行存款等)“不能直接计入管理费用和贷记存款”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日